Что такое входящее и исходящее сальдо

Понятие сальдо и его функции

Сальдо – термин, принятый в экономической теории. Он предполагает определенные расчеты. Используется во внешнеторговых отношениях, в рамках бухучета. Необходим для отслеживания динамики деятельности компании. Позволяет отразить успех деятельности организации. Сальдо определяется на основании сведений бухучета.

Что представляет собой сальдо?

Сальдо – это разница между доходами и расходами, рассчитанный за отчетный период времени.

Сальдо может быть положительным, то есть больше ноля. Это говорит о том, что доходы предприятия превышают его траты. Сальдо также может быть отрицательным — меньше ноля. Это свидетельствует о том, что траты превышают доходы.

Сальдо используется во множестве областей. Характеристики его отличаются от сферы, в которой он применяется. Сальдо актуально при расчете следующих показателей:

- Торговый баланс.

- Платежный баланс государства.

Однако показатель преимущественно используется в бухучете. Совокупное значение его нужно отразить в сумме остатка средств на начало и завершение периода, который является отчетным.

Функции

Сальдо крайне важно для анализа деятельности предприятия. Оно требуется для выяснения текущего финансового состояния компании. На основании показателя можно выяснить следующие моменты:

- доходность предприятия;

- стабильное функционирование компании;

- анализ прибыльности организации за разные периоды.

К примеру, предприятие фиксировало показатели сальдо на протяжении всего периода своей деятельности. Компания открыла новое направление. Ранее сальдо находилось ближе к нулю, а после введения нового направления начало резко расти. Это свидетельствует о том, что нововведение повысило доходность предприятия.

Пример

30 марта организация получила 500 000 рублей. В этот же день средства были потрачены на аренду помещения в размере 100 000 рублей. Начальное сальдо на 1 апреля составит 400 000 рублей.

Сальдо в бухучете

Остаток по счету и будет рассматриваемым показателем. Разница между дебетом и кредитом составит остаток следующих видов:

- Дебетовое сальдо. Образуется в той ситуации, если дебет больше кредита. Отображается в активе баланса.

- Кредитовое сальдо. Образуется в той ситуации, если кредит превышает дебет. Фиксирует состояние источников, через которые поступают денежные средства. Отображается на пассиве.

Разница между дебетом и кредитом (то есть, между доходом и расходом) может быть равна нулю. В этом случае счет будет закрытым. В некоторых случаях в бухучете есть счета, в которых есть и дебетовое, и кредитовое сальдо.

При рассмотрении бухучета за отчетный период можно отметить:

- Начальное сальдо. Еще одно его название – входящее. Это остаток по счету. Рассчитывается на начало отчетного времени. Расчет производится исходя тех операций, которые были произведены предприятием до рассматриваемого времени.

- Дебетовый и кредитовый оборот. Для проведения расчетов берутся только те операции, которые выполнялись в рассматриваемое время.

- Сальдо за период. Представляет собой суммарный итог действий предприятия за отчетное время.

- Завершающее сальдо. Второе название – исходящее. Представляет собой остаток, который имеется на счетах на конец месяца или другого отчетного времени.

Отражение сальдо зависит от его типа. Расчеты должны производиться регулярно. Это важно для отслеживания динамики.

Сальдо во внешнеторговых отношениях

Показатель рассчитывается при взаимоотношениях с зарубежными компаниями. При расчетах учитываются следующие операции:

- Показатели экспорта.

- Сумма импорта.

- Денежные поступления от зарубежных структур.

- Платежи зарубежным структурам.

Выделяют сальдо торгового баланса, а также аналогичный показатель платежного баланса.

Сальдо торгового баланса

Экспорт и импорт является базой в рамках внешней торговли. Разница между экспортом и импортом считается сальдо. Расчет его должен производиться в рамках установленного времени. Сальдо торгового баланса подразделяется на разные виды:

- Положительное. Актуально в том случае, если государство больше продает, нежели приобретает. Сальдо будет положительным в том случае, если экспорт больше импорта.

- Отрицательное. Актуально в том случае, когда импорт больше импорта. Сальдо будет отрицательным, если государство больше приобретает, чем продает.

Рассмотрим подробнее отрицательное сальдо в контексте государства. Этот показатель обозначает то, что в стране много зарубежной продукции, но мало товаров отечественного производителя.

Сальдо платежного баланса

Обычно этот термин используется при торговых операциях между государствами. Практически все страны торгуют между собой. Отношения предполагают денежные операции. Сальдо платежного баланса представляет собой разницу между переводимыми денежными средствами, которые получают из-за границы. Также в расчет включаются платежи, отправляемые в другие страны.

Сальдо может быть как положительным, так и отрицательным. Рассмотрим особенности двух разновидностей:

- Положительное. Сальдо может быть названо положительным в том случае, если происходит превышение платежей, поступающих из других стран, над платежами, отправляемыми в другие государства.

- Отрицательное. Показатель называется отрицательным в том случае, если возникло превышение выплат из государства над поступлениями в государство.

То есть, разделение сальдо на положительное и отрицательное принято вне зависимости от того его типа. Определение типа остатка происходит после вычета расходов из доходов.

Как определить сальдо?

Бухгалтер обязан вести учет поступлений и расходов средств на предприятии. Специалист также проводит соответствующий учет. Это крайне ответственная работа. Небольшой недочет может привести к проблемам при налоговых проверках.

Операции отражаются посредством бухгалтерских проводок. Фиксируются показатели методом двойной записи. Для этого необходимо открыть специальный счет.

Учетные счета отличаются двумя колонками: дебетовая или кредитовая. Двойная запись позволяет отследить движение средств.

Существует определенный закон бухгалтерского баланса. Сумма всех показателей по счетам в совокупности равна нулю. То есть, разница между дебетовыми и кредитовыми показателями равна нулю.

По итогу.

Сальдо – термин, который актуален для любой организации. Сальдо отображает остаток после вычета всех расходов. То есть этот показатель позволяет определить убыточность или прибыльность предприятия. Сальдо используется как во внутренних торговых операциях, так и во внешнеторговых манипуляциях. При расчетах важное значение имеет учетный период. Продолжительность периода зависит от политики конкретного предприятия.

Сальдо – что это такое простыми словами

Сальдо в разных сферах экономики

Общее значение термина можно определить, как: разность дебета и кредита. То есть в формуле X=a-b, сальдо это X. Показатель может высчитываться по любому периоду, в который совершались приходные и расходные операции. Именно остаток между входящей и исходящей ценностью (активами, товаром), бухгалтер обозначает одним простым словом.

Обозначение применительно к различным сферам:

- Внешняя торговля – сальдо определяет разницу между экспортной прибылью и затратами на импортные товары. Показатель используется при анализе состояния экономики и определении платежного баланса. Имея точные данные можно определить перспективный курс национальной валюты, при условии ее свободной конвертации.

- Гражданские платежи – термин можно встретить в различных платежных документах, например, квитанциях ЖКХ. Сальдо в этом случае показывает разницу между требуемой и фактически оплаченной суммой. Простыми словами – это сумма, переплаченная собственником жилья и учтенная получателем в следующий расчетный период.

- Экономика предприятия – бухгалтерия использует специальную терминологию формируя оборотную ведомость по различным группам ценностей и имущества. Таким образом осуществляется анализ прибыли и затрат, а также учитываются остатки по складу.

Список можно пополнить многими пунктами, так как «Сальдо» используется во всех сферах где применяется бухучет.

Примеры расчета сальдо по счету

Любой счет отражающий финансовые потоки (приход/расход) содержит раздел остатка. Объяснить простыми словами данную особенность можно так:

- Кредит – раздел счета отображающий приход или расход ценности (денег) в зависимости от роли контрагента и типа счета. Настоящий раздел расположен с правой стороны бланка. При рассмотрении пассивного счета кредит отображает приход, когда счет активный – значение присваивается расходной операции.

- Дебет – раздел, расположенный справой стороны бланка, где операции учитываются в обратном порядке. То есть приход – для активного счета и расход – для пассивного.

Соответственно сальдо может указываться с любой стороны бланка, в зависимости от того где фиксируется расходная операция. Изменение сумм в каждом из разделов влечет коррекцию значений в графе остатка.

Пример

Имеется счет на имя компании работающей с ресурсами (активами). На начало месяца остаточная стоимость (начальное сальдо по дебету) составляет 10 000 р. В течении месяца отмечено несколько операций по продаже (кредит) активов на 7000 р и 2000 р. Также имеется одна операция покупки (дебет) на сумму 5000 р. Чтобы высчитать конечное сальдо необходимо провести ряд простых расчетов, а именно:

10000-9000+5000 = 6000р. В том случае если сумма или разность в уравнении равно нулю, счет является закрытым.

Простыми словами о видах сальдо

Бухгалтерские работники часто используют рассматриваемый термин в совокупности с прочими. Для понимания сути вопроса, следует изучить несколько основных терминологических связей, в которых присутствует сальдо:

- дебетовое – фиксирует стоимость активов (остаток) на расчетную дату;

- кредитовое – отражает состояние источников средств (пассивов) в счете где обнаруживается превышения кредита над дебетом;

- активное – присутствует в тех случаях, когда доходная часть счета больше расходной;

- пассивное – по расходу, превышающему доход;

- начальное – отчетный показатель по работе предприятия за предшествующий период. Также встречается упоминание данной величины как входящий остаток на начало периода;

- конечное – сальдо исходящее. Простыми словами показатель можно назвать остаточной стоимостью по счету (оборотной ведомости) на конец текущего периода. При отсутствии корректировок, настоящая величина будет учтена в следующем периоде как входящий остаток;

- сальдо за период – показатель отслеживающий операционные результаты в заданном временном промежутке;

- торгового баланса – внешнеэкономический термин, используемый при анализе прибыли от экспорта и расходов на импорт;

- платежного баланса – показатель, отслеживающий в динамике трансграничные переводы. Простыми словами – разница между средствами, поступившими на счета государства и теми, что были списаны с них в пользу иностранных финансовых структур.

Сальдо можно назвать универсальным бухгалтерским термином, используемым для внутреннего и международного финансового взаимодействия.

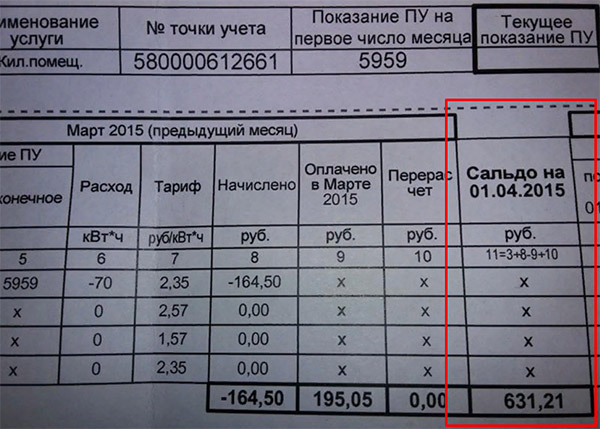

Что такое сальдо в квитанции ЖКХ

У многих потребителей нередко возникают вопросы по поводу некоторых граф, включённых в квитанцию ЖКХ. Одна из них – сальдо. Рассмотрим значение этого термина, применительно к счёту за коммунальные платежи.

Значение термина «сальдо»

Подобная графа может появиться относительно любого платежа, включая электрическую энергию, газ, холодную или горячую воду и прочие. Этот стандартный бухгалтерский термин пришёл к нам из итальянского языка и обозначает разность между внесённой потребителем платой и размером оплаченных услуг или ресурсов.

Он применяется не только в коммунальных платежах, но и любых видах расчётов, включая международную и внутреннюю торговлю, платёжный баланс и другие сферы деятельности.

Возможно отображение в квитанции следующего сальдо:

- отрицательного – свидетельствует о переплате за данный вид ресурсов;

- положительного – предупреждает о наличии задолженности по соответствующей позиции.

Нулевое сальдо означает, что владелец полностью оплатил предоставленные услуги, без задолженности или превышения необходимой суммы. В этом случае его размер будет совпадать с размером суммы, подлежащей оплате по итогам текущего месяца.

Эта величина указывается отдельным столбцом, с указанием даты, на которую приводится.

Она может определяться:

- по началу отчётного месяца – будет называться входящим,

- по концу отчётного месяца или другого периода – исходящим.

По какой причине сальдо отображается в квитанции

Сальдо указывается в квитанции, чтобы предоставить потребителю информацию о погашении предъявленных коммунальными организациями счетов. Ориентируясь на эту запись, владелец может не оплачивать полную сумму за потреблённые ресурсы при отрицательном значении в данной графе, или вносить дополнительные средства, чтобы погасить задолженность.

Причины появления

Образование положительного или отрицательного сальдо может быть связано со следующими обстоятельствами:

- При наличии задолженности за какой-либо из использованных ресурсов или оказанных услуг, её стоимость прибавляется к текущему значению оплаты за месяц, с необходимостью полного погашения.

- Если деньги внесены несвоевременно, сумма может оказаться неучтённой в процессе формирования счёта. В квитанции отмечается дата, до наступления которой потребитель должен окончательно расплатиться. Если в назначенный срок средства не будут внесены, с высокой долей вероятности положительное сальдо в квитанции возрастёт, по причине образования долга.

- Если владельцем своевременно не переданы в коммунальную организацию сведения о фактических показаниях индивидуальных приборов учёта. Если компания не располагает точными данными, в счёте указываются усреднённые величины, которые могут отличаться от фактических значений в ту или иную сторону, с образованием соответствующего сальдо.

- Возможна ошибка во время проведения банковских операций, в результате чего деньги не доходят до адресата.

В зависимости от правил, установленных коммунальными организациями в конкретном регионе, сведения результатов показаний счётчиков должны предоставляться в период от 23 по 26 число текущего месяца. В противном случае возможны расхождения в оформленной квитанции.

Как избежать появления сальдо

Чтобы избежать отклонений в насчитанных платежах и произведённой оплате, потребителям коммунальных услуг необходимо соблюдать дисциплинированность и внимательность при расчётах с поставщиками ресурсов. Для этого требуется:

- Своевременно, в назначенные сроки предусмотренным способом сообщать о фактических показаниях индивидуальных приборов учёта.

- Не позже указанной в квитанции даты оплачивать полученные счёта, внося сумму, точно как указано в документе, учитывая наличие задолженности или переплаты.

- Правильно рассчитывать размеры платежей, если сумма к оплате определяется самостоятельно.

- Точно указывать реквизиты платежа, чтобы исключить вариант отправки денег по неверному счёту.

При своевременно и точно проведённой оплате не стоит опасаться возникновения отклонений внесённой суммы от фактической стоимости потреблённых ресурсов.

Необходимо сохранять чеки о произведённых платежах, чтобы доказать факт оплаты при возникновении спорных вопросов. Возможны технические сбои при выполнении банковских операций или ошибки персонала коммунальной организации, в результате которых оплаченные средства не учитываются надлежащим образом. При наличии соответствующих документальных подтверждений недоразумение может быть урегулировано.

Чтобы избежать возможных проблем, владельцам необходимо регулярно обращаться к поставщикам ресурсов и услуг по поводу пересчёта текущей суммы. В этом случае получится вовремя выявить факт отклонения от необходимого размера платежа в ту или иную сторону и разобраться в причинах его возникновения.

Колонка с сальдо в квитанции коммунальных платежей позволяет владельцу точно представлять текущую картину относительно оплаты услуг ЖКХ, чтобы не допустить возникновение задолженностей или переплат.

Ответственность за неоплаченное сальдо

При неуплате за накопленное сальдо, могут быть следующие предупреждения и штрафы:

- Начисление пени – пени зависят от определенного процента от ставки ЦБ РФ, которые могут меняться и начисляться каждый день. Сумма к оплате зависит от кол-ва дней после которого поступила оплата. При оплате задолженности сроком от 31 до 90 дней пени составит 1/300 от ключевой ставки ЦБ, после 91 дня 1/130 от ставки ЦБ.

- После определённого превышения значения сальдо и срока платежа, потребителю могут отключить услугу за неуплату. Подключат только после оплаты всех задолжностей и штрафа.

Сальдо – что это такое простыми словами

Сальдо в разных сферах экономики

Общее значение термина можно определить, как: разность дебета и кредита. То есть в формуле X=a-b, сальдо это X. Показатель может высчитываться по любому периоду, в который совершались приходные и расходные операции. Именно остаток между входящей и исходящей ценностью (активами, товаром), бухгалтер обозначает одним простым словом.

Обозначение применительно к различным сферам:

- Внешняя торговля – сальдо определяет разницу между экспортной прибылью и затратами на импортные товары. Показатель используется при анализе состояния экономики и определении платежного баланса. Имея точные данные можно определить перспективный курс национальной валюты, при условии ее свободной конвертации.

- Гражданские платежи – термин можно встретить в различных платежных документах, например, квитанциях ЖКХ. Сальдо в этом случае показывает разницу между требуемой и фактически оплаченной суммой. Простыми словами – это сумма, переплаченная собственником жилья и учтенная получателем в следующий расчетный период.

- Экономика предприятия – бухгалтерия использует специальную терминологию формируя оборотную ведомость по различным группам ценностей и имущества. Таким образом осуществляется анализ прибыли и затрат, а также учитываются остатки по складу.

Список можно пополнить многими пунктами, так как «Сальдо» используется во всех сферах где применяется бухучет.

Примеры расчета сальдо по счету

Любой счет отражающий финансовые потоки (приход/расход) содержит раздел остатка. Объяснить простыми словами данную особенность можно так:

- Кредит – раздел счета отображающий приход или расход ценности (денег) в зависимости от роли контрагента и типа счета. Настоящий раздел расположен с правой стороны бланка. При рассмотрении пассивного счета кредит отображает приход, когда счет активный – значение присваивается расходной операции.

- Дебет – раздел, расположенный справой стороны бланка, где операции учитываются в обратном порядке. То есть приход – для активного счета и расход – для пассивного.

Соответственно сальдо может указываться с любой стороны бланка, в зависимости от того где фиксируется расходная операция. Изменение сумм в каждом из разделов влечет коррекцию значений в графе остатка.

Пример

Имеется счет на имя компании работающей с ресурсами (активами). На начало месяца остаточная стоимость (начальное сальдо по дебету) составляет 10 000 р. В течении месяца отмечено несколько операций по продаже (кредит) активов на 7000 р и 2000 р. Также имеется одна операция покупки (дебет) на сумму 5000 р. Чтобы высчитать конечное сальдо необходимо провести ряд простых расчетов, а именно:

10000-9000+5000 = 6000р. В том случае если сумма или разность в уравнении равно нулю, счет является закрытым.

Простыми словами о видах сальдо

Бухгалтерские работники часто используют рассматриваемый термин в совокупности с прочими. Для понимания сути вопроса, следует изучить несколько основных терминологических связей, в которых присутствует сальдо:

- дебетовое – фиксирует стоимость активов (остаток) на расчетную дату;

- кредитовое – отражает состояние источников средств (пассивов) в счете где обнаруживается превышения кредита над дебетом;

- активное – присутствует в тех случаях, когда доходная часть счета больше расходной;

- пассивное – по расходу, превышающему доход;

- начальное – отчетный показатель по работе предприятия за предшествующий период. Также встречается упоминание данной величины как входящий остаток на начало периода;

- конечное – сальдо исходящее. Простыми словами показатель можно назвать остаточной стоимостью по счету (оборотной ведомости) на конец текущего периода. При отсутствии корректировок, настоящая величина будет учтена в следующем периоде как входящий остаток;

- сальдо за период – показатель отслеживающий операционные результаты в заданном временном промежутке;

- торгового баланса – внешнеэкономический термин, используемый при анализе прибыли от экспорта и расходов на импорт;

- платежного баланса – показатель, отслеживающий в динамике трансграничные переводы. Простыми словами – разница между средствами, поступившими на счета государства и теми, что были списаны с них в пользу иностранных финансовых структур.

Сальдо можно назвать универсальным бухгалтерским термином, используемым для внутреннего и международного финансового взаимодействия.