Что такое вклад с капитализацией

Что такое капитализация процентов

Рекламные заявления банков часто упоминают такой сложный для восприятия термин как «капитализация процентов по вкладу». Многие потенциальные клиенты задаются вопросом, что же он значит. Ответ на него звучит следующим образом. Указанный термин означает достаточно простой механизм, который предусматривает регулярное прибавление начисленных процентов к основной сумме вклада.

В результате, величина размещенного в банке депозита увеличивается. Это ведет к тому, что в следующем календарном периоде проценты будут начисляться не только на начальную сумму инвестиций, но и на капитализированные проценты.

Указанная схема вложений является несколько более сложной, чем обычная, при которой начисленные проценты снимаются со счета или тратятся каким-то иным образом. Поэтому вклады с капитализацией нередко так и называют – депозиты со сложным процентом.

Частота, с которой осуществляется начисление и капитализация процентов на счете по вкладу, может быть различной. Наиболее широко распространенными считаются варианты с ежемесячным или ежеквартальным перерасчетом суммы депозита.

Пример расчета процентов по вкладу

Наиболее наглядно разницу между обычным депозитом и вкладом, которым предусматривается капитализация начисленных процентов, показывает пример расчета финансовых условий каждого из вариантов. В качестве исходных данных для того, чтобы посчитать итоговый доход, можно взять депозит на сумму 10 тыс. рублей, годовая процентная ставка по которому равняется 10%, а проценты начисляются ежеквартально.

Вариант №1. Обычный вклад:

- Общий доход по вкладу составляет: 10 000*10% = 1 000 рублей;

- Эта сумма будет получена вкладчиком равными долями в размере 250 рубля ежеквартально;

- В результате, клиенту банка достается на выходе 11 000 рублей.

Вариант №2. Вклад с капитализацией процентов:

- Первый квартал. Величина процентов составит те же 250 рублей, которые добавятся к основной сумме. В результате, величина депозита составит 10 250 рублей;

- Второй квартал. Процент равняется: 10 250/4*10% = 256,25 рублей. Сумма депозита становится равной 10 506,25 рублей;

- Третий квартал. Процент равняется 10 506,25/4*10% = 262,66 рублей. Сумма депозита становится равной 10 768,91 рубля;

- Четвертый квартал, последний. Процент равняется: 10 768,91/4*10% = 269,22 рубля. Сумма выплаты клиенту через год после вложения без потери процентов – 11 038,13 рублей.

Сравнение итоговых финансовых результатов:

- Обычный вклад – 11 000 рублей;

- Вклад с капитализацией – 11 038,13 рублей;

Результат. Выигрыш от капитализации процентов составляет примерно 0,35%, то есть реальная процентная ставка изменилась с 10% до 10,35%.

Безусловно, наиболее выгодным является вклад с ежемесячной капитализацией процентов. Даже в приведенном примере с не самыми выгодными условиями разница в доходе является достаточно ощутимой.

Преимущества и недостатки вкладов с капитализацией

Показанный выше пример расчет наглядно демонстрирует, что вариант вложений, при котором осуществляется капитализация начисленных процентов, заметно более выгоден, чем традиционный. Однако, далеко не всегда клиенты банков предпочитают именно такой способ инвестирования.

Такой, казалось бы, неочевидный выбор объясняется достаточно просто. У вкладов с капитализацией процентов имеется один главный плюс – более выгодная схема получения дохода. На практике она нередко нивелируется несколькими недостатками подобного вида вложений, в частности:

- Нежеланием клиента копить проценты, выбирая депозит с пополнением. При снятии начисленной суммы вклад приносит пассивный доход в виде процентов, что нередко и является целью инвестирования;

Определение. Пассивный доход – это средства, получаемые инвестором независимо от его ежедневной деятельности.

- Менее выгодными условиями открытия вкладов с капитализацией, которые предлагается российским банками. Например, практически всегда запрещается частичное снятие клиентом средств с депозита, что является серьезным неудобством;

- Сниженной процентной ставкой по вкладу. Часть банков попросту снижает величину начисляемого процента на 0,5-1%, что делает депозит с капитализацией невыгодным, по сравнению с обычным. Сложно назвать такой подход логичным, но в этом случае кредитные организации сводят к нулю главное и единственное преимущество капитализации процентов.

Несмотря на перечисленные недостатки, вклады с капитализацией процентов пользуются все большей популярностью у отечественных клиентов финансовых организаций. Естественно, и серьезные банки с каждым днем активнее предлагают подобные виды вложений.

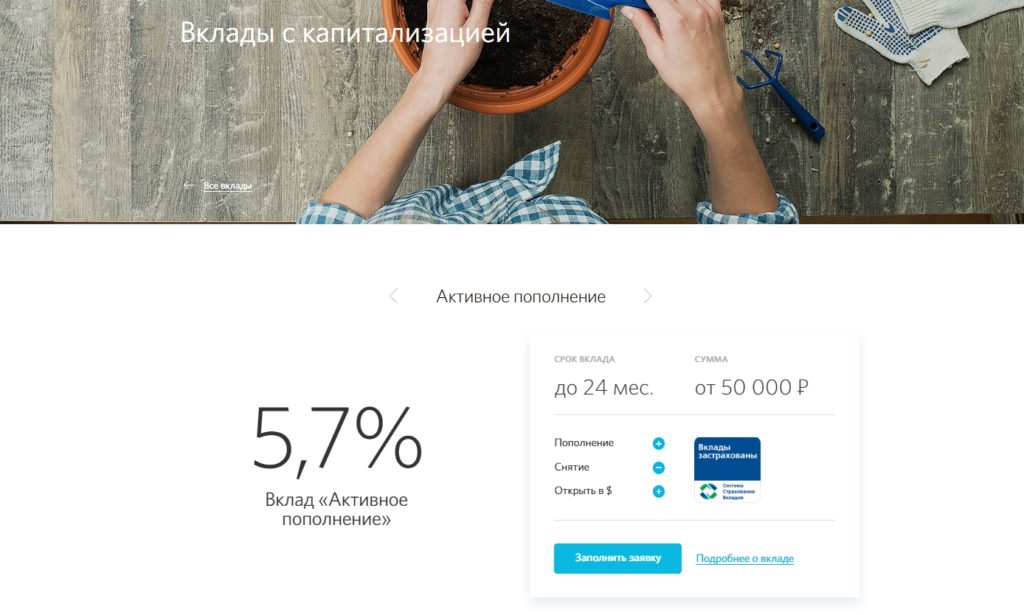

Например, Сбербанк допускает капитализацию процентов по двум наиболее востребованным на сегодняшнем рынке вкладам – «Сохраняй» и «Пополняй». Каждый из них любой желающий может открыть дистанционно, подав онлайн-заявку непосредственно на сайте лидера банковского сектора страны.

Советы по выбору вклада в банке

Выбор варианта размещения собственных средств в банке является не самой простой задачей. Принятое в итоге решение должно учитывать несколько факторов, среди которых цели инвестирования, финансовая ситуация в стране и на банковском рынке и многое другое. Рекомендации опытных аналитиков по данному вопросу заключаются в следующем:

- Выбор вклада должен происходить, исходя из возможных потребностей инвестора в ближайшем будущем, а также анализа и перспектив состояния экономики страны, например, таких важных ее параметров, как инфляция и курс национальной валюты;

- Важное значение следует уделять внимательному изучению предлагаемых банком условий привлечения денежных средств для определения лучших. Ключевым показателем выгодности вклада всегда выступает эффективная процентная ставка;

- Обязательным условием для размещения финансовых ресурсов является стабильное положение банка. Серьезные финансовые проблемы, возникшие в 2017 году даже у крупных игроков рынка из топ-10, наглядно продемонстрировали важность этого параметра.

В качестве итога необходимо отметить следующее. Безусловно, капитализация процентов выступает эффективным способом увеличить доходность по вкладу. Но достаточно часто в тех случаях, когда подобная возможность отсутствует, итоговая выгода находится на том же или даже более высоком уровне.

Что такое вклад с капитализацией

Капитализация процентов по банковскому вкладу – прибавление начисленного дохода с депозита к его основной сумме. Направлено на увеличение итогового дохода. На практике это не всегда так. Для определения требует индивидуального расчета. Во многих случаях наличие данной функции наоборот уменьшает прибыльность вклада. Либо делает депозит невыгодным для клиента.

Суть капитализации и выгода

Наличие капитализации по банковскому вкладу является более выгодным при определенном условии. Если сравнивать такой продукт с депозитом без данной функции, но с той же процентной ставкой.

- Сумма вклада – 100 000 рублей.

- Процентная ставка – 8% годовых.

- Срок – 12 месяцев.

- Начисление процентов – ежемесячно.

- Первый вклад – без капитализации.

- Второй – с капитализацией.

По первому депозиту ежемесячно клиенту будет выплачиваться около 666,66 рублей. Данные средства могут быть потрачены в любой момент по собственному усмотрению вкладчика. Зачастую их перечисляют на карточный счет. Общая доходность первого вклада за весь срок составит около 8000 рублей.

По второму вкладу, после начисления первой прибыли в размере приблизительно 666,66 рублей, она добавляется к основной сумме. Клиент ее потратить не может. На второй месяц проценты начисляются уже на 100 666,66 рубль. То есть сумму изначального вклада и прибавленной к ней доходности за прошедший отчетный период.

Прибыльность во втором месяце составит уже 671,11 рубль. То есть больше, чем в предыдущем. Данная сумма также прибавиться к основному вкладу, и увеличит его до 101 337,77 рублей. И так ежемесячно до окончания срока депозита. Его итоговая прибыль за весь срок составит приблизительно 8 300 рублей.

Соответственно, второй вклад выгоднее на 300 рублей. Если рассматривать процентное соотношение, то капитализация увеличивает доходность в данном примере на 3,75%. Или повышает изначальную ставку на 0,3% годовых.

Чем чаще производиться выплата процентов при капитализации, тем больше уровень дохода. Распространено применение ежемесячного и ежеквартального начисления дохода. Первый вариант более прибыльный.

Почему капитализация может быть невыгодной

Существует два нюанса применения этой функции в банковских вкладах. Оба могут привести к выбору депозита клиентом без нее. Первый связан с политикой кредитных организаций и разработкой собственных программ по размещению средств под проценты. Второй – с системой страхования вкладов.

Реальную прибыль отображает доходность

Большинство банков регулируют условия вкладов за счет процентной ставки. По тем, которым предусмотрена капитализация – устанавливается меньший годовой процент. По депозитам без данной функции – больший. Таким образом, за счет разницы в процентной ставке, итоговая доходность по обоим вкладам будет идентичной.

Это нивелирует финансовую выгоду капитализации. Она может применяться для другой цели – сохранение полученного дохода. Исключается доступ к начисленным процентам. Их нельзя потратить по импульсивному желанию. То есть применяется психологический фактор.

Каждый отдельный случай требует индивидуального расчета. Некоторые коммерческие структуры оставляют изначальное преимущество капитализации. Также при сравнении двух продуктов, по одному из которых отсутствует данная услуга, необходимо проводить подсчет итоговой прибыли. Только так можно получить четкий ответ – имеется ли финансовая выгода в капитализации.

Система страхования вкладов

После капитализации основная сумма депозита увеличивается на объем начисленных процентов. То есть и на них начинает распространяться система страхования вкладов. Это стоит учитывать, при размещении приближенной к максимально застрахованной сумме – 14 млн. рублей.

Например, при вкладе в 1,4 млн. рублей спустя первый месяц начислены проценты в размере 9000 рублей. Эти средства капитализируются. То есть вклад достигает объема в 1 409 000 рублей. Соответственно, на начисленные проценты система страхования не будет распространяться. Из-за превышения граничной суммы. 9000 рублей придется получать в порядке очереди кредиторов. Если у ликвидируемой кредитной организации окажется достаточно для этого средств. Либо проценты попросту будут потеряны.

Разбираемся в тонкостях капитализация вклада

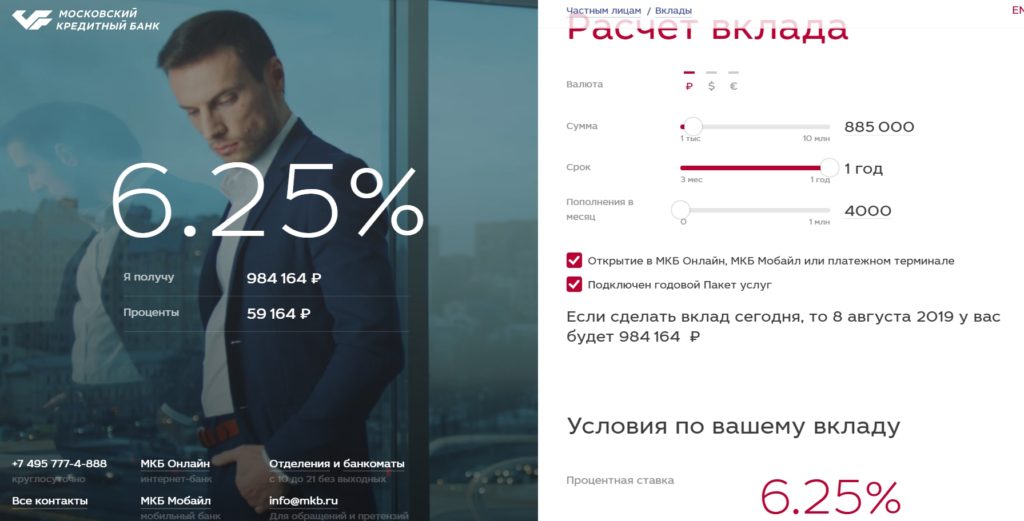

Располагая небольшим капиталом для инвестирования в надежную компанию, оптимальным решением станет оформление банковского вклада с капитализацией процентов. Согласно рейтингам независимых экспертов, в 2018 году внимания вкладчиков заслуживает ТОП-5 надежных банков России: Промсвязьбанк, МКБ, Открытие, Банк ВТБ, Альфа-Банк. Воспользуйтесь формулой вычисления сложного процента, сравните предполагаемую доходность, ориентируясь на сумму, срок, годовые ставки и условия начисления прибыли. Вклад с пополнением и капитализацией выбирает все большее количество клиентов.

Что такое капитализация вклада в банке

Капитализация вклада — увеличение основного «тела» депозита на размер начисленных процентов: ежедневно, ежемесячно, ежеквартально или ежегодно. С ростом основного размера инвестиций повышается объем вознаграждения, ставки остаются прежними. Общая доходность периодически увеличивается.

Калькулятор вкладов с капитализацией и пополнением на официальных сайтах финансовых организаций позволяет примерно проанализировать выгоду.

Пример расчета вклада с капитализацией

Вычисление сложного процента проводится по следующей формуле:

С=В (1+П) N

С — размер инвестиций с накопленной прибылью.

В — первоначальный взнос.

П — годовые ставки.

N — число периодов капитализации — дней, месяцев, кварталов, лет. Показатель указывается в степени.

При ежемесячном увеличении суммы инвестиций на начисленную ранее прибыль используется следующая схема:

С=В (1+П/12) N

Формула для ежедневной прибавки дохода примет следующий вид:

С=В (1+П/365) N

Сумма депозита с ежеквартальным увеличением доходности:

С=В (1+П/4) N

Например, инвестируя капиталы на год размером 100 000 рублей под 12% с ежемесячной капитализацией, указанная формула примет следующий вид:

С=100 000(1+0,12/12) 12 =10 0000(1+0,01)12

С=112 600 рублей

Самостоятельно рассчитать прибыль по депозитному продукту с ежемесячной капитализацией также позволяет следующий способ:

1 период: 100 000*0,12/12=1000 руб.

2 период: (100 000+1000)*0,12/12=1010 руб.

3 период: (100 000+1000+1010)*0,12/12=1020 руб.

4 период: (100 000+1000+1010+1020)*0,12/12=1030 руб.

Как выбрать банк с капитализацией вкладов

Выбирая лучший банк с капитализацией депозита, эксперты рекомендуют учитывать ряд параметров:

- Важным параметром является порог по срокам, сумме первоначальных инвестиций, определяющей размер прибыли.

- Многим предпочтительно оформление, ведение счета онлайн. Кредитные организации часто предлагают дополнительные привилегии по продуктам, оформленным через Интернет. Указанный способ также экономит время на посещение офиса, ожидание очереди.

- Не рекомендуется размещать накопления в молодых, ненадежных банках. Даже при условии страхования вкладов, следует учесть риск отзыва лицензии, что грозит возникновением проблем при получении собственных средств.

- Крупные инвестиции финансисты советуют размещать в разных банках на сумму — максимум 1,4 млн. рублей — максимальная страховая выплата при отзыве лицензии.

- Дополнительный аспект — возможность привязки карточного счета к депозитному продукту.

Банки с капитализацией вклада устанавливают свои сроки, поэтому в каждом финансовом учреждении следует внимательно ознакомиться с условиями.

Рассчитываем эффективную процентную ставку по вкладу

Эффективные процентные отображают общую доходность за весь период действия депозита с учетом добавленной прибыли, помогают пользователям сравнить реальную прибыль при размещении средств в одном, нескольких финансовых организациях. Эффективная процентная ставка рассчитывается по формуле сложных процентов:

Эффективные процентные отображают общую доходность за весь период действия депозита с учетом добавленной прибыли, помогают пользователям сравнить реальную прибыль при размещении средств в одном, нескольких финансовых организациях. Эффективная процентная ставка рассчитывается по формуле сложных процентов:

ЕС=((1+(С/100)/N) N*m -1),

где ЕС — эффективные ставки, отображающие процентные начисления по инвестициям;

С — годовые ставки, предусмотренные договором;

N — интервалы перерасчета (количество дней, месяцев, кварталов);

m — число повторений интервалов (если один год, m=1, два года m=2).

Посчитаем эффективный процент для депозита суммой 100 000 рублей, оформленный на год с ежемесячной капитализацией:

ЕС=((1+(12/100)/12) 12*1 -1) = (1+0,1) 12 -1=12,6%

Банки с капитализацией вклада выбираем лучшие предложения

Рейтинги независимых экспертов позволяют проанализировать ТОП-5 предложений банков, совмещающих высокие процентные ставки и надежность финансового учреждения.

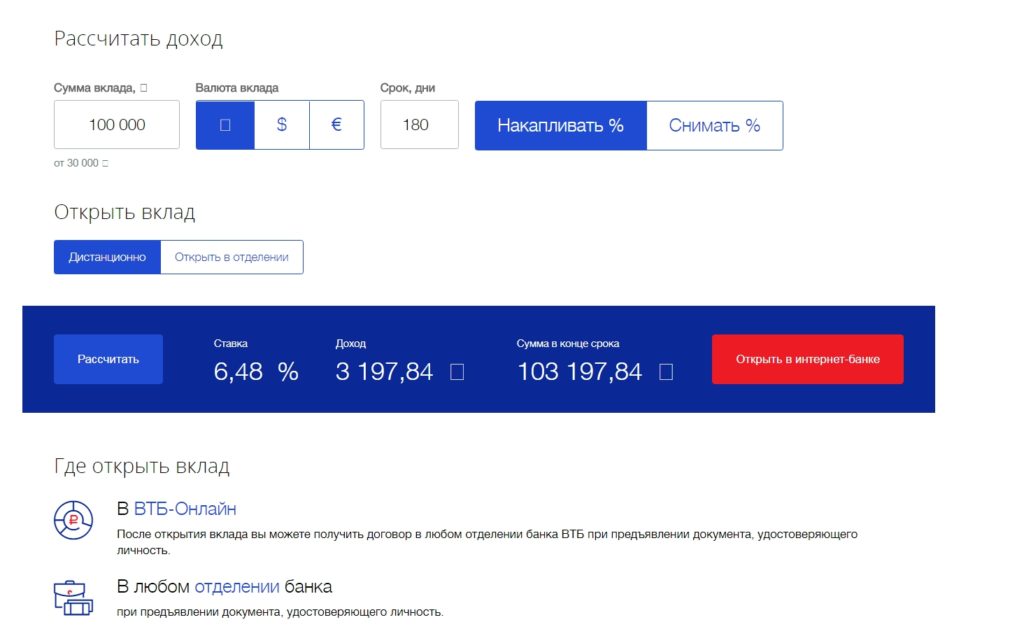

| № | Банк | Продукт | Прибыль, % | Минимальная сумма, руб. | Срок, дней |

| 1 | Промсвязьбанк | Доходный | 6,5 | 5000 | Без ограничений |

| 2 | МКБ | Максимальный доход онлайн | 6,75 | 1000 | 370 |

| 3 | Открытие | Надежный | 6,4 | 50 000 | 91−181 |

| 4 | Банк ВТБ | Выгодный (онлайн) | 6,69 | 30 000 | 91−1830 |

| 5 | Альфа-Банк | Победа + (Пакет Максимум+) | 7,1 | 10 000 | 92- 1095 |

Если человек желает открыть счёт в банке, то следует узнать, что такое капитализация вклада в банке.

Еще читайте о зарплатах премьеров РФ

Какая средняя зарплата у дальнобойщика в России и за рубежом можно узнать тут

На что обратить внимание при выборе банка и вклада

Сравнивая депозитные программы лучших банков России, следует определить ряд возможностей продукта:

- Пополнение, расходование денег, досрочное снятие с сохранением прибыли.

- Выбор способа начисления процентов — ежедневно, ежемесячно, ежегодно.

- Периодичность прибавления процентных начислений к основной сумме. Чем чаще банк прибавляет накопленную доходность к основной сумме, тем выше итоговый размер инвестиций.

- Срок возмещения прибыли. Начисленные ставки могут добавляться ежемесячно, а выплачивается по окончанию срока. Многие также путают периодичность зачисления процентов с капитализацией. Банк обычно начисляет комиссию за пользование инвестициями ежедневно, а присоединяет к депозитному продукту ежемесячно/ежеквартально. Иногда банки предусматривают условиями договора перерасчет доходности в конце года, что означает автоматическую пролонгацию депозита с добавлением годовой прибыли.

- Валюта. Обезопасить от курса национальной валюты помогут инвестиционные программы в долларах, евро. Если рубль девальвирует — инвестор сохранит сбережения. Стабильный курс рубля грозит вкладчику низкой доходностью валютных депозитов. Разумный выход — разделить капиталы части, открыв счета в долларах, евро, рублях.

При выборе банка для размещения депозита с капитализацией процентов, также следует учесть мнение специалистов, отзывы клиентов. Вклады с ежемесячной капитализацией считаются самыми востребованными.

Видео «Вклады с капитализацией процентов»

Капитализация вклада – что это такое?

Депозитные вложения свободных денежных средств — это один из самых популярных вариантов потребительского сбережения денежных активов населения. Чтобы материальные ресурсы не просто хранились дома, а работали на получение прибыли, их кладут в одну из финансовых организаций с условием получения процентов. Так человек защищает свои деньги от обесценивания. Одной из основных характеристик такого вложения является капитализация вклада. Что это за понятие, каковы условия и принцип действия данного вида вкладов — об этом сегодняшний материал.

Что такое депозит с капитализацией процентов?

Банковский депозит с капитализацией — это рост первоначально заложенной массы денежных активов на количество начисленных на эту сумму процентов. При этом каждый последующий период времени прибыль начисляется только на изначально вложенную сумму — тело депозита. После того, как срок действия такого вложения, регламентированный депозитным договором, теряет свою актуальность, банк перечисляет и тело вклада, и полученную по нему прибыль на расчётный счёт пользователя.

Нередко одним из пунктов такого договора выступает возможность его пролонгации в автоматическом режиме. На практике это выглядит следующим образом — компания, если клиент не приходит в учреждение за сутки до завершения действия соглашения, автоматически продлевает действие документа на тот же период, который был прописан в первоисточнике, а процентные ставки за новый отчётный срок будут добавлены к величине вложения.

Под термином депозита с капитализацией процентов понимают сложение с базовой величиной вклада полученных по ней процентов, начисляемых исходя из размеров ставок, прописанных в соглашении. Расчёт прибыли за каждый последующий срок должен начисляться на уже увеличенную сумму вклада. Следовательно, используется принцип так называемых сложных ставок — именно это и даёт возможность клиенту банка получать стабильную и регулярную фиксированную прибыль.

Насколько может быть выгодно то или иное депозитное вложение, определяют два фактора:

- разница в процентах;

- периодичность капитализации.

Если с процентами всё более или менее понятно, то с периодичностью ситуация несколько сложнее. Как правило, банки предлагают своим вкладчикам менее прибыльные предложения из всех возможных, не объясняя всей сути получения дохода. Чтобы извлечь максимально возможную прибыль из свободных денежных активов, вложенных в депозит, следует изучить все пункты договора на предмет периодичности проведения процедуры. Частота проведения капитализации обязательно должна быть прописана в документе. Это может быть:

- Ежегодная. Отечественными финансовыми учреждениями применяется довольно редко — в основном, когда речь идёт о длительных вложениях (на несколько лет).

- Ежеквартальная. Прибыль по процентам рассчитывается и добавляется к телу депозита каждые три месяца. В сравнении с первым вариантом такая программа вложения более выгодна в материальном плане.

- Ежемесячная. Проценты начисляют на первоначальный капитал в конце каждого месяца весь срок действия договора. Это самый распространённый принцип получения дохода. Большинство депозитов работают именно по такой схеме. С точки зрения клиентов она более прозрачна и позволяет видеть регулярную прибыль.

- Ежедневная. Такое начисление процентов — самый прибыльный способ, однако российские финансовые организации его не применяют.

Данный вариант вложений интересен тем клиентам, которые преследуют только одну цель — извлечь максимально возможную прибыль из свободных средств. Однако более правильно всё-таки оценивать доходность, опираясь на величину ставки. А она, к сожалению, часто является продуктом удачно проведённого маркетинга и на практике может быть на порядок ниже, чем обычный вклад без его периодической капитализации.

Формула расчёта депозита с капитализацией процентов

Чтобы понимать, насколько выгоден тот или иной способ вложения, можно произвести расчёты по формуле капитализации процентов. Сделать это не сложно — определить итоговую величину вклада можно по следующей формуле. Выглядит и расшифровывается она так:

- S — суммарная величина вклада, которая будет начислена по окончании времени актуальности депозитного соглашения;

- K — базовое тело финансовых активов;

- T — число дней, за которые происходит начисление процентов до капитализации;

- R — проценты за год;

- M — число дней в году (365 либо 366);

- n — количество периодов начисления (например, при проведении ежеквартальной капитализации этот показатель будет равен 4, при ежемесячной – 12).

Из приведённой формулы расчётов можно легко понять, что чем чаще происходит капитализация, тем больше будет доходная часть вклада.

Преимущества и недостатки банковского вклада с капитализацией

Потенциального вкладчика, прежде чем оформить депозит по данной схеме, интересует, каковы основные плюсы и минусы банковских вкладов с капитализацией процентов?

Несомненными преимуществами таких вложений можно считать:

- Более высокая прибыль по телу вклада при равных договорных условиях. В этом случае практически всегда даже относительно небольшой процентный номинал стабильно обеспечивает высокую доходную часть. В экономике это называется «эффективная ставка».

- Экономия временного ресурса. Процедура осуществляется работником учреждения в автоматическом режиме и не предполагает от клиента никаких действий. К примеру, стандартный депозит с возможностью пополнения также разрешает все начисленные проценты в полном объёме перенаправить на капитализацию. Однако в этом случае вкладчик должен лично прийти в отделение банка, подписать соответствующий договор, внести деньги наличным расчётом через кассу или написать заявление о списании средств с личного счёта. Кроме того, существует такое понятие, как ограничение предельно допустимого порога данного варианта пополнений.

Теперь о негативных моментах:

- В большинстве случаев максимально возможная величина ставок по процентам всегда несколько ниже стандартного принципа оформления депозитов. Это правило особенно актуально при долевом снятии доходов на первых этапах действия соглашения, если такой вариант оговорён условиями договора. В такой ситуации более выгодным будет стандартный депозит.

- Такой принцип вложения свободных активов категорически не подойдёт тем инвесторам, которые всегда хотят иметь возможность вывести небольшую сумму из прибыльной части, чтобы получить финансы на наличные расходы. Реальное начисление и выплата дохода по эффективной ставке произойдёт только по факту завершения периода действия депозитного договора.

Видео по теме