Как избавиться от коллекторов

Как избавиться от коллекторов: законные методы борьбы

Несмотря на то, что законодатели всячески пытаются отрегулировать сферу деятельности коллекторов, до сих пор случаются вопиющие прецеденты – в свое время общественность всколыхнулась от кошмарной новости о том, как коллекторы пытались взорвать квартиру должника, где находился 2-летний ребенок. Это фирмы готовы идти на откровенные преступные действия. Они инсценируют похищение детей. Проводят фиктивные обстрелы из пневматического оружия. Портят входные двери, применяя ножи. Угрозы всегда направлены против должника. Но страдают все. Как избавиться от банковских коллекторов?

Говорят, что безвыходных ситуаций не бывает. И это абсолютно верное изречение. В случае с коллекторами тоже есть цивилизованный выход из ситуации.

Защита от назойливых коллекторов: ТОП 10 положений нового закона

Заметим, что до 2016 года в стране не было принято никаких нормативных актов, которыми бы хоть частично регламентировалась деятельность коллекторских компаний. Все понимали, что есть такая деятельность, более того, банки часто прибегали к услугами таких «специалистов», но в действительности они длительное время оставались «вне закона».

Когда ситуация достигла апогея, законодатели поняли, что нужно что-то делать. И приняли законопроект, который был призван если не избавить «проштрафившихся» граждан от коллекторов раз и навсегда, то хотя бы частично облегчить их положение.

Итак, 2 года назад в силу вступил законопроект № 230-ФЗ, который в народе прозвали как «Закон о коллекторах». А через полгода начал действовать еще один нормативный акт «О микрофинансовой деятельности и МФО». Фактически был обнародован четкий регламент деятельности коллекторских организаций, их возможности и ограничения в полномочиях.

Итак, что можно отнести к перечню законных методов коллекторов?

- «Свидание» с должником наедине может осуществляться 1 раз в неделю.

- Звонки должны осуществляться 1 раз в 24 часа, и 2 раза в 7 дней.

- Звонки не должны поступать после 22:00 в будние дни, и после 20:00 в выходные и праздники.

- SMS должны приходить строго 2 раза в день и 4 раза в неделю, не больше этого.

- Анонимная деятельность запрещена. Коллекторы должны в процессе беседы назваться, дать контактные данные фирмы. Звонки могут поступать строго с зарегистрированных на их компанию номеров.

- Коллекторы не могут звонить на работу. И уж тем более, сообщать вашим коллегам о финансовом положении дел. Единственное исключение – если они звонят с целью собрать информацию (повышение оклада, должности и так далее).

- Не может применяться нецензурная брань, психологическое давление в виде угроз, шантажа и других грязных приемов.

- Не допускается проникновение в жилье должника, порча или самовольное изъятие его собственности.

- Не допускаются претензионные контакты с инвалидами, должниками, которые находятся по причине слабого здоровья в больнице.

- Запрещено разглашать информацию о финансовом состоянии должника публично, путем передачи сведений друзьям, коллегам и близким людям.

Конечно, законодательство не защищает вас полностью от звонков и визитов коллекторов, но, по крайней мере, значительно ограничивает любые контакты. Что еще следует знать о деятельности коллекторских организаций?

- Они очень любят пугать должников подачей исков в суд, утверждая, что якобы у них заберут все, включая квартиру и личные средства гигиены. В реальности суд с коллекторами встречается очень редко. Они «тянут резину» до последнего – в первую очередь, потому что им самим невыгодно обращаться в суды.

- Банки должны получить ваше письменное согласие, прежде чем передавать ваш долг коллекторским агентствам. Но учтите, в большинстве кредитных договоров предусматривается условие, согласно которому банк вправе передать ваш долг без предварительного согласования с вами. Соответственно, необходимо внимательно изучить договор.

Но! Вы можете и отказаться от взаимодействия с коллекторскими агентствами. Потребуется просто написать заявление и передать его в банк/коллекторам. Документ должен быть отправлен заказным письмом. Его можно послать только через 4 месяца после образования просрочек.

- Вашими коллекторами не могут являться люди, которые имеют непогашенные или не снятые судимости. Также в качестве коллектора не может выступать компания с иностранным адресом регистрации. Агентство должно иметь регистрационный номер, и вести коллекторскую деятельность как основную.

Получите ответ на любой вопрос по банкротству физических лиц

Как навсегда избавиться от долгов и просроченных кредитов?

Ситуации, когда люди по каким-то причинам попадают в кризис, не могут платить по кредитам – не редкость. Обычно банки требуют возврата средств только в течение 3-4 месяцев, после чего, если долг не погашен и остается в таком же состоянии, попросту перепродают долг коллекторам.

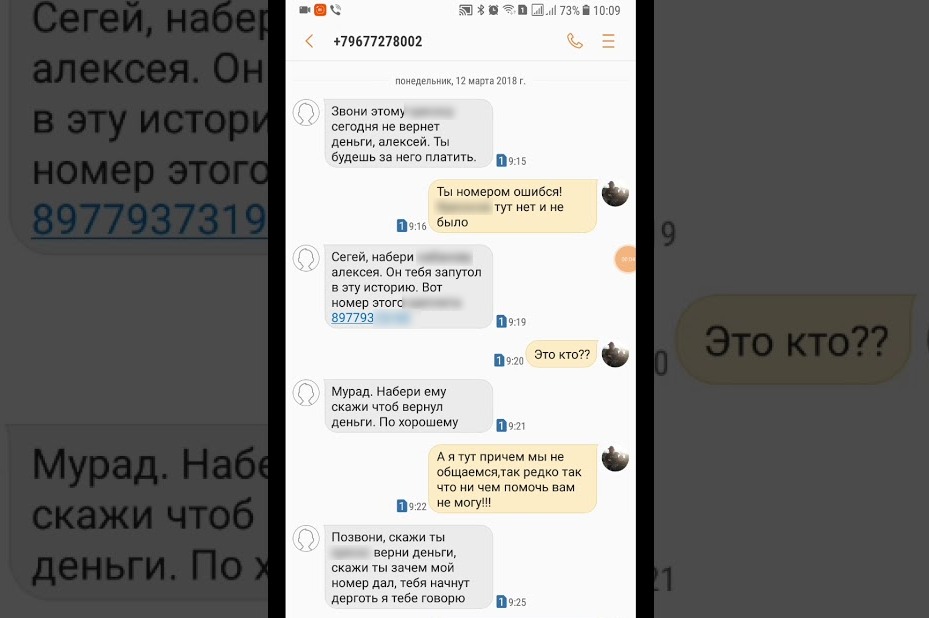

Сразу обозначим отдельные случаи, когда человек не брал кредит, но его терроризируют сомнительные компании с требованием отдать деньги не понятно за кого. Нередко к нашим специалистам обращаются клиенты с вопросом: “Что делать, если долг не мой, но меня заставляют его вернуть?”.

В таких случаях имеет значение, являетесь ли вы поручителем. Если вы не подписывали никаких документов, любые требования к вам считаются незаконными. Если же вы – поручитель, долг автоматически при неуплате основным должником переходит на вас.

Как избавиться от долгов и коллекторов? Существует единственный цивилизованный выход из этой ситуации – подать заявление в Арбитражный суд о признании банкротства физического лица. Законодательство в данном секторе начало действовать с 2015 года, и за прошедшее время законными возможностями уже успели воспользоваться около 80 000 людей.

Одна из особенностей банкротства – это положения, которыми закон защищает должников. Так, с момента первого судебного заседания:

- прекращается рост долга;

- прекращается начисление пеней и штрафов по кредитным договорам;

- приостанавливаются исполнительные производства по взысканию долгов;

- прекращаются любые претензии со стороны банков и коллекторов.

Фактически это прекрасная возможность избавиться от агрессивных визитов и от звонков коллекторов. В случае, если будет допущено нарушение (например, неосторожный коллектор позволит себе прислать СМС с требованием отдать долг), вы можете тут же обратиться с жалобой в суд.

Конечно, если вы хотите полноценно защитить свои интересы – воспользуйтесь услугами кредитного юриста, который расскажет, как избавиться от долгов, а также окажет правовую помощь по данному вопросу.

В частности, наши специалисты:

- проконсультируют на любом этапе дела;

- помогут провести переговоры с коллекторами/банками;

- предоставят документальное сопровождение процедуры банкротства;

- помогут подобрать опытного финансового управляющего;

- будут представлять ваши интересы во всех инстанциях и на суде;

- при необходимости будут составлять жалобы, иски, ходатайства и другие документы;

- помогут снять запрет на выезд за границу;

- помогут защитить свое имущество в рамках банкротства.

Не знаете, как списать задолженность, избавиться от назойливых коллекторов и просроченного кредита? Обратитесь к нашим юристам, мы сделаем все, чтобы вы смогли начать кредитную историю с нуля!

Видео по банкротству физических лиц от Верховного Суда

Получите ответ на любой вопрос по банкротству физических лиц

Как избавиться от звонков коллекторов если долг не мой: пошаговая инструкция в 2019 году

Действия коллекторских контор регламентируются законом № 230-ФЗ, вступившим в силу с 1 января 2017 года. Он содержит перечень допустимых мер, которые имеют право применять взыскатели кредитов, непогашенных в срок. В статье ответим на вопрос и разберем 5 шагов как избавиться от звонков коллекторов если долг не мой.

Продажа просроченных кредитов коллекторам является законной операцией со стороны банков и МФО и служит последней попыткой кредитора вернуть собственные деньги. Часто взыскатели действуют не совсем законными методами, пытаясь вернуть деньги.

Кому звонят коллекторы

Среди прочих способов – это звонки на телефон. По закону звонить с требованием возврата долга коллекторы могут только заемщику и поручителю не чаще двух раз в неделю.

Кому звонят коллекторы кроме заинтересованных сторон сделки:

- Родственникам и знакомым, чьи телефоны заемщик указывал в анкете в качестве контактных лиц.

- Также они могут звонить родственникам, телефоны которых получают незаконными способами.

- Когда кредит был получен мошенническим путем, в анкете могли быть указаны номера телефонов совершенно посторонних лиц, не имеющих никакого отношения к заемщику.

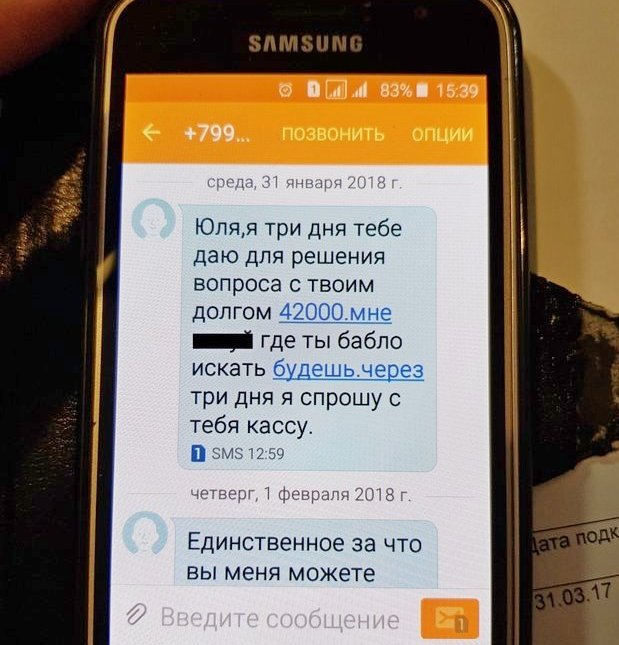

Такие звонки вызывают недоумение и раздражение. Их частое повторение с угрозами и настойчивыми требованиями вернуть долг могут привести к нервным срывам, а особо чувствительных довести до больницы.

Пошаговая инструкция, что делать, чтобы избавиться от коллекторов

Чтобы звонки прекратились надо действовать всеми законными методами и способами. Во–первых нельзя нервничать, лучше обдумать ситуацию и выбрать приемлемый метод противодействия надоедливым звонкам.

Шаг №1. Попробовать договориться.

Самым простым и логичным вариантом является попробовать спокойно объяснить звонившему, что никакого отношения к долгу абонент не имеет. Указать родственные связи и контакты с заемщиком, дать обещание найти провинившегося и сообщить ему о необходимости погашения долга.

Способ простой, но зачастую нерезультативный, потому, что передача долга в коллекторскую контору обозначает в 90%, что все попытки кредиторов взыскать долг по-хорошему, не привели к результату.

Шаг №2. Записать разговор на телефон.

Если после первоначального объяснения звонки продолжаются, переговоры необходимо записать на автоответчик, чтобы иметь на руках доказательства звонков и угроз.

Предупредить звонившего, что разговор записывается и будет предъявлен в суд в качестве доказательства. Вариантом решения проблемы является приглашение звонившего встретиться в присутствии участкового.

Шаг№3. Обращение к участковому.

Доложить своему участковому о звонках, попросить его принять меры к их устранению. Лучше это сделать в письменном виде.

Шаг №4. Сбор прочих доказательств.

Чтобы при написании заявления в суд не быть голословным, надо собрать как можно больше документальных доказательств

Ими могут являться:

- Получить у оператора связи выписку со счета, где будут указаны частота и время звонков.

- Обратиться в банк за справкой об отсутствии долгов и прочих обязательств.

- Обратиться в больницу для определения нервных заболеваний и расстройств.

Обо всех действиях говорить при последующих звонках коллекторов, на каком-то этапе звонки могут прекратиться сами собой.

Шаг №5. Написать заявление в полицию или в прокуратуру.

Настойчивые непрекращающиеся звонки являются поводом обращения в судебные органы и с просьбой ограждения от посягательств, угроз и иных противоправных действий. Также пострадавший может заявить требование о возмещении морального ущерба.

Данные действия попадают под регулирование законодательными актами:

| Законодательный акт | Правонарушение |

| Ст. 5.61 КоАП | Если абонент наносит оскорбления |

| Ст.20.1 КоАП | Мелкое хулиганство |

| Ст. 14.57 КоАП | Защита интересов физических лиц по возврату просроченной задолженности |

| Ст. 163 УК РФ | Оказание психологического давления |

| Ст. 113 УК РФ | Ответственность за угрозы причинения вреда здоровью или убийству |

Поскольку данные правонарушения грозят большими штрафами и другими мерами, звонки будут прекращены.

Прочие способы избавления от звонков

Когда заниматься доказательствами и написанием заявлений нет времени и сил, можно действовать следующими методами:

- Обратиться к руководству коллекторской компании. Если компания солидная и дорожит собственной репутацией, то она возьмет на себя ответственность за действия своих сотрудников и предотвратит дальнейшие звонки.

- Затребовать представление в письменном виде полномочия компании и конкретного сотрудника.

- Заблокировать входящие звонка абонента на сотовый телефон. Можно сменить номер мобильного. Вариант не самый удобный, причинит дополнительные хлопоты и неудобства.

- Отключить на время домашний телефон. Правда нет гарантии, что после его включения, звонки не повторяться.

При невозможности самостоятельно решить проблему, можно обратиться за помощью к профессиональным юристам.

Ответы на популярные вопросы

Имеют ли право взыскатели долгов звонить ночью?

По закону коллекторы имеют право звонить только с 8 утра до 22 вечера не чаще 2 раз в неделю. В выходные звонки ограничиваются периодом с 9 утра до 20 вечера.

Что делать, если в полиции отказали в возбуждении дела по звонкам?

В случае, когда полиция отказывается возбуждать дело, а звонки не прекращаются, необходимо собирать все возможные доказательства и обращаться с заявлением в прокуратуру.

Какие штрафы за телефонные звонки и угрозы?

Законом предусмотрены следующая ответственность за нарушение правовых методов взыскания просроченных ссуд:

За нарушение порядка действий

Незаконное осуществление деятельности

Штраф до 2000 тыс. р.

Мелкое хулиганство

Штраф от 1 тыс. р., арест до 15 суток

Ограничение свободы до 2 лет

Кому коллекторы имеют право звонить кроме должника?

Задача коллекторских компаний погасить просроченную задолженность. Для этого они используют любую доступную информацию, только она должна быть получена законным путем.

Агенты компаний могут звонить кроме неплательщика еще ряду лиц, причастных в долгу.

Например: Поручитель отвечает по долгам заемщика в полной сумме, если иное не оговорено в договоре поручительства. Если заемщик умер, его долги переходят к лицам, вступившим в наследство.

Предприниматель, кандидат экономических наук, ментор в бизнес-инкубаторе HSE inc. Автор книги-бестселлера «Финансовый анализ предприятия с помощью коэффициентов и моделей». Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий.

Как избавиться от звонков коллекторов законным способом?

Кто такие коллекторы?

Коллекторы – это агентства, занимающиеся досудебными взысканиями долгов. Гражданский кодекс предусматривает передачу кредитных требований третьим лицам. Это можно делать без согласия заемщика. Договор на уступку требований называется цессией.

Зачем банки отдают долг коллекторам?

Банки и кредитные учреждения редко сами взыскивают долг. Это происходит по нескольким причинам: Нехватка сотрудников на досудебное взыскание. Поэтому и звонят коллекторы, а не сотрудники банка, у которых был взят кредит. Сохранение репутации. Взыскание сопровождается действиями, которые часто выходят за рамки законодательства: сотрудники по неосторожности не то сказали, позвонили не в то время, не представились должным образом и т. д. Другое дело – сторонняя компания. Она создает репутацию среди кредитных организаций. Следовательно, негативная оценка в обществе не отражается на ее доходах. По этим причинам банки заключают договоры цессии. Условия в каждом конкретном случае индивидуальны. В большинстве случаев коллекторские агентства покупают долги оптом, пачками, отдав за них 10-15% от стоимости долга. Банкам важнее избавиться от ненужного пассива, чем торговаться с коллекторами, т. к. объем просроченных задолженностей ухудшает их рейтинг в глазах Центрального Банка.

Что нужно знать заемщику о договоре цессии?

Важно знать, что сам заемщик не может повлиять на договор цессии. Это значит, что такая уступка вполне законна. Как избавиться от коллекторов в этом случае? Дело в том, что заемщика обязаны предупредить о том, что изменился кредитор. По гражданскому кодексу, это возложено на ту кредитную организацию, которая выдавала кредит. Другими словами, если ваш долг передали третьей стороне, то банк, а не коллекторы обязан об этом известить. На практике это происходит редко. Банки продают кредиты, особенно мелкие, оптом. Следовательно, они редко следуют букве Закона, и предупреждают об этом заемщика должным образом. Как избавиться от коллекторов в этом случае? Достаточно заявить официально, в письменном виде в агентство, которое требует погасить долг, что их требования незаконны, ссылаясь на факт незнания. Главный аргумент – нарушение уведомления. Каждый может звонить и требовать какие-либо долги. Поэтому важно, чтобы заемщик был официально предупрежден должным образом. Главная ошибка граждан в том, что они стараются понравиться коллекторам, и начинают им что-либо объяснять, думая, что на другом конце провода сидит понимающий и добрый человек, способный войти в положение заемщика. Это не так. Цель коллектора – извлечь с вас как можно больше денег. Их не интересует, в каком трудном финансовом положении оказался заемщик, сколько у него детей, что он заболел и т. д. Поэтому, по возможности, максимально закрыто нужно с ними разговаривать, ссылаясь на различные законы и кодексы. После того, как заемщик обратится с официальным заявлением в коллекторское агентство, нужно продержаться 30 дней. Именно столько у организации времени, чтобы согласовать все документы, принять решение. В обращении необходимо указать на неправомерность действий, т. к. заемщика никто должным образом не предупреждал о договоре цессии. Лучший способ – обращение в прокуратуру Если по истечении месяца не пришло никаких уведомлений, ответов от агентства, но по-прежнему звонят коллекторы, то смело можно обращаться в прокуратуру. Желательно к заявлению приложить копии обращений, а также уведомления о получении их коллекторским агентством. Однако отсутствие доказательств вовсе не является препятствием для подачи жалобы в прокуратуру. В этом случае правоохранительные органы запросят все необходимые документы у организации. Главное – нужно как можно подробнее изложить суть проблемы в жалобе.

Как избавиться от коллекторов, если не брал никаких кредитов?

Кредит не брал, но проблемы с коллекторами появились Часто звонки и угрозы поступают гражданам, которые не брали кредиты. Ситуации бывают разные: звонят родственникам, соседям, бывшим супругам, работодателям с требованиями повлиять на должника. Особо вопиющие прецеденты, когда коллекторы требуют погасить долг других граждан с тех, кто никакого отношения к этим самым долгам не имеет. Итак, разберем, как избавиться от звонков коллекторов тем гражданам, которые не причастны к долгам заемщика. Защищаемся законно. Законодательством предусмотрены различные случаи на этот счет, в зависимости от ситуации: Если гражданина, не бравшего кредит, просто донимают назойливыми звонками по телефону, то можно подать заявление в прокуратуру по ст. 13.11 КоАП РФ– Нарушение законодательства Российской Федерации в области персональных данных. Действия коллекторов можно квалифицировать как мелкое хулиганство (ст.20.1 КоАП РФ). Для этого необходимо вызвать полицию и потребовать составления административного материала. Желательно поставить на телефон автоматический диктофон. Это позволит иметь доказательства. Коллекторы находятся при исполнении (на работе), следовательно, записывание разговора с ними на диктофон не нарушает законодательства. Если во время разговора, а так бывает часто, гражданина начинают оскорблять, то это попадает под статью 5.61 КоАП РФ. Требование коллекторов можно квалифицировать как вымогательство. Это очень серьезное нарушение, которое получает статус преступления, и регулируется уголовным кодексом (ст. 163 УК). Звонить родственникам незаконно Важно знать, что взаимодействие кредиторов с третьими лицами незаконно, несмотря на то, что должники оставляют дополнительные номера телефонов друзей, родственников, знакомых. Это делается с целью проверить должника, а не для того, чтобы требовать долг с родственников, в случае его неуплаты.

Существует минимум, чтобы избавиться от угроз коллекторов.

Должнику имеют право звонить не чаще двух раз в неделю. Время тоже ограничено. Звонить могут между 8-22 часами в будние дни. В выходные – между 9 и 20 часами. Не должны затрагиваться третьи лица. Поэтому любой разговор с родственниками, знакомыми нужно сразу пресекать через прокуратуру. При любом обращении коллектор обязан представиться, назвать свою фирму. Встречаться лично с должником можно только один раз. И это при условии, что заемщик дает на это свое согласие. Коллекторам запрещено связываться с Вами, пока Вы находитесь на рабочем месте. Запрещается любое насилие коллекторов над должниками. Достаточно просто обратиться в прокуратуру, если нарушено одно из пяти вышеперечисленных требований. Коллекторы не имеют права изымать какие-либо вещи. Это могут делать только судебные приставы по решению суда. Коллекторы не имеют права вторгаться в частные жилища. Такое право тоже дает либо суд, либо прокуратура. Такие разрешения даются государственным службам. В кредитном банковском договоре может отсутствовать пункт, который позволяет уступить право собственности третьим лицам. Такое встречается редко, т. к. банки обязательно его включают в договор. Однако подобные случаи все же встречаются.

Как видите, избавиться от коллекторов по телефону, оградиться от их незаконных действий не так уж и сложно, но если Вы не в силах с этим справиться, обращайтесь за помощью к юристам, которые круглосуточно оказывают помощь на сайте www.91111.ru.

Подпишитесь на 9111.ru в Яндекс.Новостях Подписаться

Звонят коллекторы — что делать и как избавиться от звонков?

Как законно бороться с коллекторами и избавиться от навязчивых звонков?

В представлении жителей России, коллекторы — это бандиты, которые «выбивают» долги с заемщиков незаконными способами. К сожалению, такое мнение сложилось у людей не просто так. Действия коллекторских агентств часто выходят за рамки законодательства — появляются угрозы, психологическое давление и сильная навязчивость. Рассказываем, кто такие коллекторы, почему они звонят по чужим долгам, и как с ними бороться в правовом поле.

Кто такие коллекторы?

Коллекторское агентство — официальная коммерческая организация, которая выступает посредником между банком и должником. Их задача — досудебное урегулирование возникшей задолженности. Коллекторы нужны, чтобы «убедить» должника заплатить по кредитному обязательству.

Коллекторы заключают с банком договор:

- Агентский договор. Банк нанимает коллекторов, чтобы они постоянно информировали должника, что ему нужно погасить кредит. Задача коллекторского агентства — убедить заемщика погасить задолженность. Часто для этого применяются разные способы, и не все они законны.

- Договор цессии. В этом случае банк перепродает задолженность плательщика коллекторскому агентству. Теперь коллекторы становятся новым кредитором и получают законное право взыскания долга с заемщика.

Если банк заключит договор переуступки прав (договор цессии), нужно смотреть кредитный договор. Там должен быть пункт, что банк может передавать задолженность третьим лицам. Если такого пункта в договоре нет, договор цессии будет заключен незаконно, и заемщик сможет смело обращаться в суд.

В соответствии со Статьей 7 ФЗ от 03.07.2016 № 230-ФЗ, коллекторские агентства могут взаимодействовать с заемщиком посредством голосовых и SMS-сообщений, звонить должнику и встречаться с ним лично. При этом в законе прописаны ограничения, которые касаются взаимодействия между коллекторами и заемщиками:

- В будние дни коллекторское агентство может звонить или писать заемщику с 8:00 до 22:00. В выходные и праздничные дни — с 9:00 до 20:00. Обязательно должен учитываться часовой пояс, где проживает должник.

- Телефонные разговоры — не более 1 раза в сутки и не больше 8 раз в месяц.

- SMS-сообщения — не более 2 раз в сутки и не более 16 раз в месяц.

- Личные встречи — не более 1 раза в неделю и не больше 4 раз за один календарный месяц.

Как избавиться от звонков от коллекторов?

Если коллекторы нарушают законодательство РФ, звонят или пишут SMS-сообщения каждый день по 5-6 раз, соблюдайте следующие рекомендации:

- Записывайте телефонные разговоры с сотрудниками коллекторских агентств, особенно если они начинают хамить или угрожать. В дальнейшем записи можно использовать в суде в качестве доказательства, что коллекторское агентство использует незаконные способы взыскания долга.

- Уточните информацию о кредиторе: узнайте название коллекторского агентства, ФИО директора и ФИО коллектора, который совершает звонок. У заемщика есть законное право получить эту информацию — такое указание есть в п.5 ст.15. ФЗ «О потребительском кредите (займе)».

- Попросите коллектора назвать сумму долга.

- Сохраняйте все сообщения, которые присылают коллекторы (SMS, мессенджеры, социальные сети).

- Не пытайтесь оправдываться перед коллекторами. Вы просто потратите время и нервы на объяснения, почему не можете выплатить кредит. Эта информация наоборот «подстегнет» коллекторов давить на вас психологически. Разговаривайте спокойно и официально, не поддавайтесь эмоциям.

- Не делитесь с коллекторским агентством личной информацией. Все, что должны знать кредиторы, есть в договоре.

- Если поступают угрозы, что в случае неуплаты задолженности приедет «выездная»группа», сообщите коллекторам, что это незаконно, и вы вызовете полицию.

- В некоторых случаях, должники могут отказаться от взаимодействия с коллекторами (если банк не перепродал им задолженность). Если просрочка по платежу составляет больше 4 месяцев, можно подать заявление на отказ от взаимодействия с третьими лицами (вне зависимости от длительности просрочки). Для этого нужно заполнить единую форму, которая утверждена приказом ФССП от 18.01.2018 №20.

Иногда коллекторы звонят на работу должника, что незаконно. В этом случае должник может пожаловаться в следующие уполномоченные органы:

- Суд.

- Прокуратура.

- Управление Роспотребнадзора.

- Полиция.

- НАПКА (ассоциация профессиональных коллекторских агентств).

Коллекторы опасаются законодательства, поэтому во время разговора с сотрудником коллекторского агентства ссылайтесь на Статью 163 УК РФ «Вымогательство» и Статью 128.1 УК РФ «Клевета». Любые действия и разговоры должны производиться только в рамках Гражданского Кодекса Российской Федерации.