Как начисляются годовые проценты по вкладам

Формула и расчет банковского вклада с капитализацией

В настоящее время банки предлагают на выбор потенциальным клиентам большое число видов финансовых продуктов для сбережения и накопления капитала. Вклады с капитализацией процентов представляют прекрасную альтернативу срочным депозитам.

Прежде чем переходить к практике, давайте разберемся с используемой терминологией. Под капитализацией принято понимать особые условия начисления процентов. В таком банковском продукте они будут начисляться к первоначально внесенной на счет сумме с установленной договором периодичностью. Как правило, это происходит раз в месяц. При последующих начислениях проценты будут плюсоваться не только сумме вклада, но и к ранее начисленному доходу.

Многие люди прежде чем заключить договор с банком, предпочитают самостоятельно перепроверять сведения по условиям депозита, предоставленные банковским служащим. В такой ситуации они интересуются, как произвести расчет вклада с капитализацией процентов.

Общая формула расчета

Итак, чтобы вычислить капитализацию процентов по депозиту, мы можем воспользоваться следующей формулой.

, где

, где

- Дв – итоговая доходность, которая состоит из первоначально внесенной суммы и начисленных на нее процентов;

- С – внесенная клиентом в банк сумма;

- Рп – размер годовой процентной ставки по договору;

- Т – срок размещения денежных средств.

Рассчитать итоговую сумму вклада по общей формуле можно, но делать это будет удобно исключительно для депозитов с ежегодной капитализацией процентов. Если же периодичность прибавления процентов будет более частой, то данный расчет будет претерпевать некоторые изменения.

Мы уже говорили выше, что чаще всего капитализация бывает ежемесячной. В то же время отдельные банковские учреждения могут разработать и предложить на рынке вклады, в которых капитализация будет иметь другую периодичность. Она также может быть ежедневной или ежеквартальной.

Поэтому для удобства наших читателей, ниже мы разместим уже готовые формулы для подобных вычислений.

Формула для вкладов с ежемесячной капитализацией

В данном случае расчет процентов будет выглядеть следующим образом:

, где

, где

- Дв – доходность;

- С – сумма;

- Рп – размер годовой процентной ставки;

- Т – на сколько месяцев открыт вклад.

При проведении подобных вычислений необходимо учитывать важный аспект, без которого вы не сможете получить верного результата. По условиям всех банковских вкладов процентная ставка указывается в виде числа со знаком процента. К примеру, 8% или 10%. Однако в расчете мы должны приводить их к следующему виду 0,08 и 0,1 соответственно.

Давайте теперь разберем расчет процентов по вкладу с ежемесячной капитализацией на конкретном примере. Предположим, у нас есть депозит со следующими условиями.

- Вносимая в банк сумма – 100000 рублей.

- Размер годовой процентной ставки 8%.

- Вклад открыт на 12 месяцев.

Теперь давайте вычислим реальный доход, который в конце срока вкладчик получит по данному депозиту.

Формула для вкладов с ежедневной капитализацией

В данном случае расчет процентов будет выглядеть следующим образом:

, где

, где

- Дв – размер дохода;

- С – вносимая сумма;

- Рп – размер годовой процентной ставки;

- Т – на сколько дней открыт вклад.

Конечно, когда вы произведете необходимые вычисления, то увидите, что разница между вкладом с капитализацией и срочным банковским продуктом не слишком велика. Но все-таки она есть. Следовательно, выбрав рассматриваемый финансовый продукт вкладчик в результате получит больший доход.

Формула для вкладов с ежеквартальной капитализацией

В данном случае расчет процентов будет выглядеть следующим образом:

, где

, где

- Дв – доходность;

- С – сумма;

- Рп – размер годовой процентной ставки;

- Т – на сколько кварталов открыт вклад.

Внимательные читатели, конечно, уже заметили закономерность: чем реже проценты прибавляются к сумме вклада, тем меньше итоговый доход.

Формулы расчета процентов по вкладу — простой и сложный процент

Основная цель обращения клиента, у которого есть сбережения, в банк заключается в том, чтобы сохранить и приумножить денежные средства. Чтобы выбрать из большого ассортимента предложений различных организаций наиболее выгодный вариант, нужно самостоятельно уметь рассчитывать будущую доходность вложений. Зачастую, варианты, которые на первый взгляд кажутся самыми выгодными и интересными, не приносят хорошего результата. Поэтому нужно уметь прогнозировать проценты по вкладу до совершения сделки.

Для расчетов доходности по вкладу используется простой и сложный методы начисления процентов. Каждый из них имеет свои особенности и «подводные камни», которые стоит учитывать. Рассмотрим подробнее, как пользоваться формулами для расчета процентов по вкладу, что означает каждая составляющая, и посчитаем на примерах эффективность каждого метода.

Формулы начисления процентов.

Доходность практически любого вклада можно рассчитать самостоятельно, зная методику расчета. Для этого нужно знать параметры будущего вложения, к которым относится:

- Депозитная сумма.

- Ставка (в %).

- Периодичность процентного начисления.

- Срок размещения денег.

Формула простых процентов.

Она используется тогда, когда начисляемый доход присоединяется к основному телу депозита в конце его срока или не присоединяется и выводится на текущий счет или пластиковую карточку. Этот порядок расчета стоит учесть, когда размещается солидная сумма на длительный срок. Обычно в данном случае банки применяют варианты размещения без капитализации, что понижает общую выгоду вкладчика.

Формула простого %:

Сумма % — это доход, полученный через i-ый промежуток времени.

Р – изначальный объем вложений.

i – депозитная годовая ставка.

t – срок вложения.

T – число дней в году.

Рассмотрим пример: разместим 100 000 рублей на полгода под 12%. Рассчитаем полученный доход:

Таким образом, через полгода со счета можно будет снять 105 950,68 руб.

Формула сложных процентов.

Она применяется реже в депозитной практике банка, но такие предложения найти можно. Для большинства вкладчиков они не являются привлекательными по причине того, что ставки по ним ниже, чем по продуктам, когда доход начисляется только по окончании действия депозитного договора. Периодичность присоединения дохода может быть разной: раз в месяц, раз в неделю, раз в квартал, каждый год. Она подразумевает под собой капитализацию или начисление «процентов на проценты».

Формула сложных %-ов:

P – изначальная сумма вклада.

i – депозитная годовая ставка.

k – число дней в периоде, через который начисляется доход.

T – число дней в году.

n – число капитализаций дохода в течение всего срока депозита.

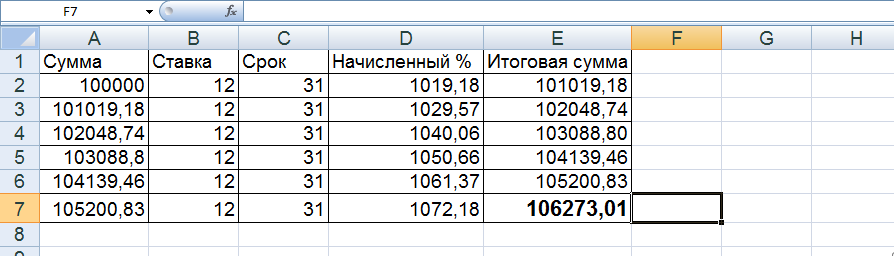

Рассмотрим пример №1: разместим 100 000 рублей под 12% годовых на полгода с ежемесячной капитализацией.

Полученное значение подтвердим через расчеты в Excel.

Таким образом, благодаря ежемесячной капитализации, общий итог вложений оказался выгоднее, чем в варианте, когда проценты причисляются в конце срока.

Пример №2: разместим 100 000 рублей на 6 месяцев под 12% годовых с еженедельной капитализацией.

Полученное значение подтвердим через расчеты в Excel.

Пример №3: разместим 100 000 рублей на 1 год под 12% годовых с ежеквартальной капитализацией.

Полученное значение подтвердим через расчеты в Excel.

Пример №4: разместим 100 000 руб на 1 месяц под 12% годовых с ежедневной капитализацией.

Полученное значение подтвердим через расчеты в Excel.

Таким образом, капитализация и формула сложных процентов дает более выгодный эффект, поэтому, при размещении денег в банке не стоит упускать из виду подобные варианты размещения.

Как начисляются годовые проценты по вкладам в Сбербанке

Значительная часть наших сограждан предпочитает хранить свои накопления в банковских организациях с большой государственной поддержкой, и здесь актуален будет вопрос, как начисляются проценты по вкладам в Сбербанке. От этого показателя напрямую зависит доход, который может получить вкладчик. Проценты – это вознаграждение, получаемое вкладчиком от банка за пользование его денежными средствами.

О вкладах

Тот факт, что контрольный пакет акций данного акционерного общества принадлежит государству, дает дополнительные гарантии, что не будет проблем с лицензий или внезапным банкротством. Но даже, когда физическое лицо определилось с самой финансовой организацией, остается проблема выбора подходящего депозита. Одновременно в банке действует не один десяток предложений по оформлению вкладов, каждое из которых имеет свои особенности, преимущества и недостатки. Основные отличия заключаются в следующих нюансах:

- размер минимального первоначального вклада;

- срок, на который заключается договор;

- размер процентной ставки;

- алгоритм начисления и выплаты дивидендов.

В соответствии с действующим законодательством проценты на величину размещенных на счету средств выплачиваются по окончании каждого квартала, а невостребованные начисления плюсуются к основной сумме, и новые проценты начисляются уже с их учетом. Правда, закон позволяет прописывать в договоре и иные условия, что обычно и используется на практике.

Внимательно изучив предложенный договор, можно разобраться какая же именно система начисления будет использоваться в конкретной ситуации. Кроме того, стоит обратить внимание на то, какое количество дней принимается равным году – усредненное 365 или фактическое.

Простой способ начисления годовых процентов

При данном способе начисленное вознаграждение не плюсуется к первоначальной сумме, а переводится на отдельный счет. При этом начисление может производиться каждый месяц, раз в квартал, 6 или 12 месяцев. Рассчитать размер годовых процентов можно без проблем рассчитать самостоятельно. Для этого нужно использовать простую формулу: величину вклада необходимо умножить на годовую процентную ставку, предусмотренную договором, умножить на срок размещения денежных средств, а затем разделить на 365 (усредненное количество дней в году) и разделить на 100%.

Например, 300000 были внесены на срок 48 месяцев, при этом годовая ставка составляет 9%. Используя предложенную формулу, получаем: 300000х9х730/365/100=54000. Именно столько составит прибыль по данному депозиту.

Сложный способ начисления

Другое название метода – депозит с капитализацией. Здесь начисление производится на всю сумму денежных средств: изначальная сумма и прибавленные к ней вознаграждения за предыдущий период. Индексация проводится обычно ежемесячно или ежеквартально. При этой методике сумма, на которую рассчитываются годовые проценты регулярно возрастает. Формула расчета для вклада с капитализацией будет несколько иной: первоначальный взнос плюс доход, полученный за истекший период умножить на годовую ставку, умножить на срок размещения, разделить на 365 и разделить на 100%.

Например, 200000 вложены на 4 месяца под 8%. Воспользовавшись приведенной выше формулой, получаем: 200000х120х8/365/100=5260,27. Столько составит доход за первый месяц. В следующий период получается следующая сумма: (200000+5260,27)х120х8/365/100=5398,63. Таким же образом можно высчитать вознаграждение за третий и четвертый месяц.

Что еще необходимо учитывать при расчетах

При расчетах важно учитывать несколько дополнительных моментов:

- точное количество дней, на которое заключен договор – следует уточнить берется ли в расчет день, когда деньги поступают на счет. День окончания договора, как правило, в расчет не берется;

- если условиями предусмотрено внесение дополнительных средств или, напротив, частичное снятие, то при вычислениях следует брать те периоды, когда сумма оставалась неизменной;

- какой вид процентной ставки используется – фиксированная или плавающая. Фиксированная выражается в конкретном числовом значении, а плавающая находится в зависимости от какого-либо финансового показателя (например, ставка рефинансирования Центробанка) и изменяется вместе с ним;

- если выбрано предложение с выплатой по окончании срока действия договора либо какого-то установленного периода, то в случае досрочного закрытия порядок вознаграждения изменится. В случае, когда уже прошло более полугода доходность составит 2/3 от первоначальной ставки. Когда срок вклада получился менее полугода, доход будет равняться лишь 0,01% годовых, т.е. практически ничего.

Действующие предложения

Каждому клиенту предлагается на выбор большое количество программ, среди которых он сможет подобрать ту, которая максимально будет соответствовать предъявляемым им требованиям. Следует отметить, что Сбербанк не является бесспорным лидером по величине процентных ставок, но его стабильность и защищенность привлекают значительное количество вкладчиков.

Основные программы:

- с ежемесячной доходностью, в том числе с капитализацией либо частичным снятием вознаграждения (Например, «Пополняй», «Сохраняй», «Управляй»);

- с ежеквартальным доходом (Например, «Социальный»);

- с выплатой по окончании срока договора (Сберегательный сертификат).

Несмотря на то, что начисление процентов по вкладам происходит по стандартным схемам, нужно принимать во внимание множество особенностей, которые будут влиять на итоговый размер полученных денежных средств.

Сбербанк предлагает своим вкладчикам разнообразные условия депозитов, среди которых без труда можно подобрать для себя наиболее оптимальные и выгодные. При этом необходимо тщательно изучить предлагаемый договор, чтобы иметь представления о том, каким образом будет происходить расчет дохода и какую сумму можно получить в результате.

Как рассчитать проценты по вкладу: формула расчётов + примеры

Финансовые организации в этом году повышают проценты по рублёвым депозитам. В частности крупные банки привлекают клиентов за счёт функции капитализации процентов у депозитов. Для расчёта реальных доходов финансисты используют специальные калькуляторы и вычисления. Потенциальные клиенты и действующие вкладчики могут самостоятельно применить формулу расчёта процентов по вкладу, чтобы рассчитать реальные доходы по финансовому продукту.

Как рассчитать проценты по вкладу без капитализации

Доходы вкладчиков напрямую зависят от процентной ставки, установленной в момент заключения договора с банком. Простые проценты без капитализации — это классический способ начисления доходов. Он может применяться в конце срока окончания договора или проценты выводятся ежемесячно на текущий счёт клиента. Способ зависит от условий депозита и выбора клиента.

Перед вложением денежных средств необходимо просчитать проценты, чтобы выгодные предложения не обернулись провалом в конце срока исполнения.

Простые проценты регулируются фиксированными ставками, которые могут измениться только в случае изменения тарифной политики финансовой организации в момент автопролонгации вклада. Она гарантированно поменяется в случае досрочного снятия денег с депозита не в пользу клиента.

Формула расчёта простых процентов

Банковские договоры всегда обозначают годовую процентную ставку, которая становится ориентиром для вычисления депозитарной прибыли. При расчёте суммы дохода следует понимать, что депозиты, размещённые менее чем на год, принесут меньше прибыли и рассчитываются по специальной формуле.

Простые проценты рассчитываются по формуле:

P — стартовая сумма вклада,

i — процентная годовая ставка, указанная в договоре,

t — срок действия депозита в днях,

T 3 количество дней в году.

Пример расчёта

Иван Иванович оформил депозит «Мега Онлайн» в Московском кредитном банке. Его стартовая сумма составляла 100 тысяч рублей, срок действия — 95 дней, ставка 7 %. Капитализация не предусмотрена.

Согласно формуле, 100 тысяч умножаем на 95 дней и на ставку в 7 % годовых. Полученное число 665 000 делим на производное (365*100 %) и получаем 1821,92 рублей. За 95 дней клиент получает именно эту сумму.

Иван Иванович в момент возврата депозита получит 101 822 рубля — банк округляет сотые дохода в пользу клиента. Если бы клиент оформил депозит на год по той же ставке, он получил бы 107 тысяч рублей.

Как рассчитать проценты по вкладу с капитализацией

Капитализация процентов — выгодное условие депозитов — процесс постоянного прибавления процентов к уже начисленным ранее. В первый период (чаще всего месяц) доходы прибавляются к стартовой сумме депозита, каждый последующий период — к сумме вклада плюс доходы за предыдущий период, т.е. просиходит начисление «проценты на проценты». Благодаря этому процентная ставка растёт и превращается в эффективную.

Проценты у таких вкладов ниже, поэтому необходимо вычислять проценты по формуле для точного определения будущего дохода.

Капитализацию и её доход называют сложными процентами. Большое значение при расчёте имеет периодичность начисления прибыли. Чаще всего банки предлагают ежемесячное начисление процентов по депозитам.

Банк ВТБ предоставляет вклад «Максимум», где повышенная ставка совмещена с функцией ежемесячной капитализации. Стартовая сумма начинается от 30 тыс. рублей, процентная ставка может дойти до 7,1 %, эффективная ставка при этом до 7,3 %, период размещения — до 380 дней.

Формула расчёта сложных процентов и эффективной ставки

Подробная информация по процентным ставкам вкладов, в том числе с учётом капитализации, доступна на большинстве банковских ресурсов. Райффайзен банк предлагает депозит «Стабильный рост» своим клиентам, где показаны не только максимальные процентные ставки, но и эффективные:

Ставки с капитализацией повышаются на десятые и сотые процента с увеличением срока и суммы, формируя эффективную ставку. Верхняя планка по депозитам составит 5,58 %, срок размещения — до 2 лет. Формула расчёта процентов по вкладу с учётом капитализации выглядит следующим образом:

ЕС — эффективная ставка,

С — процентная ставка, указанная в договоре,

N — количество капитализаций за период нахождения депозита,

m — количество повторений периодов.

Клиент будет понимать, какой процент реально будет начисляться к депозиту в процессе капитализации.

Формула расчёта прибыли сложных процентов:

SUM — итоговая сумма, которую получит клиент в конце срока вклада,

C — процентная ставка, указанная в договоре,

X — сумма депозита,

n — количество капитализаций за весь период размещения депозита.

Пример расчёта

Сергей Сергеевич решил оформить депозит «Стабильный рост» в Райффайзен банке. Он вносит 100 тысяч рублей на срок 366 дней с базовой процентной ставкой 5,3 %, количество капитализаций равно 12, так как банк установил ежемесячный период начисления процентов. Чтобы рассчитать эффективную ставку по депозиту он использует формулу, описанную выше:

Получается, что эффективная ставка равна 5,43 % — такая же указана на странице банка.

Чтобы вычислить сложные проценты по своему депозиту и вычислить итоговую прибыль по вкладу с капитализацией, Сергей Сергеевич использует вторую формулу:

Согласно формуле, клиент заработает 5428 рублей, общим итогом станет 105 428 рублей. Если бы не было капитализации, он заработал бы 105 300 рублей.

Если использовать онлайн-калькулятор получается та же сумма:

Согласно графику выплат-капитализаций можно детально проследить процесс начисления процентов.

Использование формул необходимо не только профессиональным экономистам, но и потенциальным вкладчикам банка. Благодаря вычислениям, вкладчики могут детально проанализировать будущие доходы, а также сравнить их с другими предложениями на финансовом рынке.