Мультивалютный счет что это такое

Что такое мультивалютный вклад Сбербанка?

Мультивалютный вклад – это разновидность депозитного вклада, который предоставляет возможность вкладчикам конвертировать (переводить денежные средства из одной валюты в другую в пределах вклада), без уплаты за пользование данной услугой. Для того чтобы подчеркнуть выгодность вкладов и депозитов, действующих в Сбербанке РФ, рассмотрим конкретный пример. Вкладчик решил открыть мультивалютный счёт в банке и положить на него 10 000 рублей. По истечении определённого времени, вкладчик узнаёт о том, что курс рубля резко снижается, а курс доллара идёт вверх. Если клиент вовремя не отреагирует, то он рискует потерять часть своих денег (потому как энное число рублей на его счету будут обесценены). Поэтому в рамках своего вклада, клиент сможет бесплатно перевести рубли в доллары. А, когда ситуация повторилась, и курс доллара опустился на несколько позиций вниз, в свою очередь — курс рубля вырос, то человек вполне сможет снова перейти на рублёвый депозит мультивалютного вклада. И так далее: растёт курс евро, необходимо перевести вклад в евро. Причём все эти действия можно делать без ограничений и без удержания банковской комиссии. В свою очередь могут быть вклады в различной международной валюте, не обязательно в рублях. Единственное, что вам придётся расстаться с определённой суммой денег, которая будет зависеть от курса. Это будет происходить потому, что банк совершает обменную операцию по своему меньшему курсу (такой курс отличается от ЦБ на 0,5%).

Условия мультивалютного вклада

Для того чтобы открыть мультивалютный вклад, необходимо знать следующее:

- Сумма минимального депозита составляет 5 рублей (долларов, евро);

- При пополнении счёта наличными деньгами сумма взноса не должна быть менее 1000 рублей;

- При пополнении счёта по безналичному расчету сумма вклада не ограничивается;

- Начисление процентов происходить 1 раз в квартал;

- Начисленные проценты можно по деланию клиента переводить на другие вклады;

- Сроки вклада оговариваются в индивидуальном порядке (от 1 до 2-х лет);

- Перечисление процентов по депозиту производится на банковскую пластиковую карточку.

Как получить прибыль с мультивалютного вклада

Для того чтобы получить прибыль с мультивалютного вклада, следует постоянно следить за курсом валют и обменивать её тогда, когда уровень валютного курса будет высоким (обмен стоит производить на ту валюту, которая находится в данный момент в стабильном состоянии). Если ваша сумма денег по вкладу является не очень большой, то заработок при переходе с одной валюты на другой не будет особо заметным. Но если сумма вклада будет большой, то сумма прибыли также будет весомой. Для того чтобы быстро реагировать на изменения курсов международных валют, можно пользоваться такой услугой, как Интернет-банкинг. Здесь можно быстро и неограниченное количество раз обменивать любую валютную величину. Начисление процентов в связи с тем, что клиент может открыть мультивалютный вклад в нескольких валютах, то депозитные проценты в этом случае будут начисляться неодинаково. Самый лучший вариант, это когда вы открываете депозитный счёт в Сбербанке по мультивалютному вкладу и кладёте на счёт 2 000 000 рублей, то начисляемая на данную сумму процентная ставка будет составлять 4,50 % в год, соответственно в американских долларах ставка приравнивается к 4,20%, а в евро валюте – 3,75% годовых. Таким образом, получается, что большой размер процентной ставки приходится на депозитный остаток в рублях, средний уровень процентов – на остаток в долларах, а самый мизерный процент начисляется на остаток в евро. В большинстве же случаев вкладчики не кладут на свой депозит такую большую сумму.

Преимущества мультивалютного вклада

Среди преимуществ мультивалютного вклада следует выделить следующие:

- Получение процентов по вкладу и дополнительного дохода в результате обмена одной валюты на другую;

- Перевод средств в пределах вклада происходит без процентов;

- Возможен выбор пропорций вложения между различными валютами;

- Возможна выплата ставки по депозиту при досрочном расторжении договора (выдаётся после 6 месяцев 2/3 ставки);

- Бесплатное обслуживание по карточкам Сбербанк-Visa Electron, mastercard mass сбербанк и Сбербанк-Maestro (если сумма депозита на карточке клиента составляет более 100 000 рублей).

Если сравнивать мультивалютный вклад Сбербанка с другими вкладами этого же банка, то единственным недостатком такого вклада будет небольшая процентная ставка. Обращаясь в Сбербанк, клиент может всегда получить бесплатную консультацию не только по мультивалютному вкладу банка, но и по всем остальным его программам. Кроме того, если у вас уже есть договор с Сбербанком, то вы можете рассчитывать на лояльное отношение с его стороны на другие услуги, в частности во время оформления кредита.

Мультивалютный счет

Мультивалютный счет

Но многие люди, наблюдая за колебаниями курса доллара, наблюдая за его стремительными взлетами и не менее стремительными падениями, опасаются держать активы только в долларах (брокерский счет — часто один из самых крупных активов человека). Этому также способствуют многочисленные «научно-популярные» источники, предрекающие скорый крах доллару.

Яркий пример напряженности вокруг доллара мы наблюдали в августе 2011 г. Только ленивый не утверждал, что США объявит дефолт и дни доллара сочтены.

Как обеспечить дополнительную страховку деньгам трейдеров и инвесторов?

Брокер дает возможность снизить риски валютных колебаний и устраняет опасения трейдеров относительно судьбы доллара. Каким же образом он это делает? Через возможность вести мультивалютный счет

Да очень просто: трейдер в любой момент времени может весь депозит или какую-то его часть перевести в другие валюты и держать свой депозит разбитым на несколько валют. Таким образом можно создать счет, состоящий из корзины валют.

Сделать это очень легко. Вам необходимо обратиться к вашему персональному помощнику с запросом на электронную почту. В этом запросе укажите свои данные (ФИО, номер счета у брокера) и четко опишите ваш запрос:

- Надо указать счет, на котором производится конвертация.

- Указывается что вы делаете: покупаете или продаете валюту.

- Указываете сумму продаваемой валюты

- И на последнем этапе выбираете из какой валюты в какую хотите провести конвертацию.

Б рокер в итоге предоставляет возможность вести счет в 9 (ДЕВЯТИ) валютах:

- Доллар США (USD)

- Австралийский доллар (AUD)

- Канадский доллар (CAD)

- Швейцарский франк (CHF)

- Евро (EUR)

- Британский фунт (GBP)

- Гонконгский доллар (HKD)

- Японская йена (JPY)

- Новозеландский доллар (NZD)

Часто процедура конвертации счета из одной валюты в другую производится в фоновом режиме, без непосредственного запроса данной операции со стороны владельца счета. К примеру, изначально у вас счет номинирован в долларах и вы спокойно торгуете инструментами на CME , но вот решили «поиграть с судьбой» и начали торговать фьючерс на немецкий индекс ДАКС (fdax). Это фьючерс торгуется на бирже EUREX и номинирован в евро. Как уже упоминалось здесь: Биржи, на которых можно торговать — трейдеру не надо задумываться где он сейчас торгует, на какой бирже — все технические моменты на себя возьмет брокер. Так вот, начав торговать фьючерс fdax, счет трейдера будет прирастать в евро (если будет профит), ну а убытки от трейдинга будут фиксироваться также в евро.

В итоге после явных или не явных действий трейдера ежедневный или ежемесячный отчет от брокера в своем подвале может выглядеть так:

На этом скриншоте мы видим, что общий размер счета в базовой валюте (а это USD) равен 27 774.58 долларам, но по факту он состоит из 26 809.40 долларов и 648.48 евро.

Из факта возможности ведения счета в разных валютах следует несколько следствий:

1. Вводить и выводить счета можно в разных валютах на банковские счета в соответствующих валютах (см. следующую закладку). При этом не теряя на конвертации по банковским курсам (которые часто имеют значительный спред).

2. Вы можете в ежедневном отчете от брокера наблюдать изменение счета в базовой валюте даже в том случае, если в этот день вы не совершали ни одной операции. Это связано с изменением курсов валют в которых вы держите свой депозит по отношению к доллару. И этот факт может быть на пользу вашему счету или во вред. Что поделаешь — валютные риски.

Счет трейдера у брокера можно вести в разных валютах (AUD, CAD, CHF, EUR, GBP, HKD, JPY, NZD, USD).

Также предоставляется возможность изначально пополнять счет брокера с банковских счетов в различных валютах. Правда здесь выбор чуть меньше. Перечислять деньги брокеру для пополнения своего счета можно в семи валютах — нельзя в канадских долларах и швейцарских франках.

Для того чтобы пополнить счет надо взять нужные вам реквизиты и составить валютное платежное поручение на перевод денежных средств (при открытии счета предоставляются долларовые реквизиты как наиболее часто используемые). Вы можете ознакомиться с платежными реквизитами и в других валютах.

П ри оформлении заявки на вывод денег клиент указывает сумму вывода и ВАЛЮТУ.

Х очется обратить внимание на то, чтобы у вас не было проблем с получением денег настоятельно рекомендуется выводить деньги на банковский счет в той валюте, в которой отправляется запрос на вывод.

Это связано с рядом причин:

- Некоторые банки не принимают платежи на счета своих клиентов, если валюта платежа отличается от валюты счета. В этом случае вы теряете время, и возможно увеличиваются комиссионные за лишние движения денежных средств

- Даже если платеж будет принят, то обязательно будет произведена конвертация из валюты платежа в валюту счета по курсу банка. А этот курс по определению будет хуже, чем рыночный. Тем самым теряется всё преимущество ведения счета у брокера в разных валютах.

Что такое мультивалютный вклад и как он работает?

- 1. Плюсы и минусы мультивалютных вкладов

- 2. Сравнение в разных банках

- 3. Выводы

Исходя из названия, мультивалютным называется вклад, сочетающий в себе несколько разных валют, для которых предусмотрена конвертация в пределах одного счета. В зависимости от колебаний курсов валют, можно выполнять конвертацию денежных средств, исключая возможность потери денег из-за падения или повышения курса. Данная услуга доступна владельцу мультивклада на протяжении всего срока действия договора.

На практике мультивалютный вклад представляет собой несколько отдельных счетов на каждую валюту со своими строго установленными процентными ставками. Между собой счета одного клиента объединяются одним договором мультивклада, исходя из которого и можно проводить конвертацию валюты. В зависимости от колебаний курса вкладчик может самостоятельно переносить средства с одного счета на другой, исключая денежные потери на падении курса.

Несмотря на явные преимущества такого типа вкладов, они имеют множество тонкостей и опасностей для вкладчиков, не имеющих опыта работы с валютными операциями. Чтобы определиться, нужен ли вам именно мультивалютный вклад или несколько независимых счетов в разной валюте, рассмотрим далее все достоинства и недостатки мультивкладов, а также выгодные предложения банков. На нашем сайте вы можете воспользоваться калькулятором доходности вкладов и понять, сколько процентов получится от той или иной суммы.

Плюсы и минусы мультивалютных вкладов

Мультивклад практически не отличается от классических депозитов, которые можно регулярно пополнять, снимать частично средства, получать процентные начисления и выполнять их капитализацию. Также такой тип вклада можно обслуживать при помощи интернет-банкинга и управлять своими накоплениями удаленно.

Особенности мультивалютного вклада заключаются только в том, что, имея несколько валютных вкладов с различными ставками, можно самостоятельно выполнять конвертацию средств соответственно курсу, установленному банком на момент выполнения операции. В результате чего можно существенно выиграть на колебаниях валют и получить дополнительные выгоды.

Среди явных достоинств мультивклада можно выделить:

- возможность владеть несколькими валютными активами с разной степенью рисков;

- наличие на выбор разнообразной валюты (рубли, доллары США, евро, японские иены, китайские юани, фунты стерлингов Соединенного королевства);

- обязательное страхование депозита на случай банкротства банковского учреждения;

- право самостоятельно управлять вкладом и процентным соотношением валют.

К недостаткам мультивалютных вкладов можно отнести:

- процентные ставки в среднем ниже на 0,5 % (к примеру, для миллионного вклада 0,5% будет равен 500 тысячам возможных потерь);

- необходимость постоянно проводить мониторинг финансового рынка, следить за колебаниями курса и своевременно выполнять конвертацию;

- применение финансово невыгодного курса для проведения конвертации валют внутри депозита.

Только при наличии обязательной финансовой грамотности вкладчика и разумного подхода к управлению счетом можно преувеличить капитал и получить максимальные выгоды от мультивалютного вклада. Также стоит отметить, что оптимальным условием для открытия, эффективно работающего мультивклада, является наличие крупной суммы денежных средств для вложения.

Сравнение в разных банках

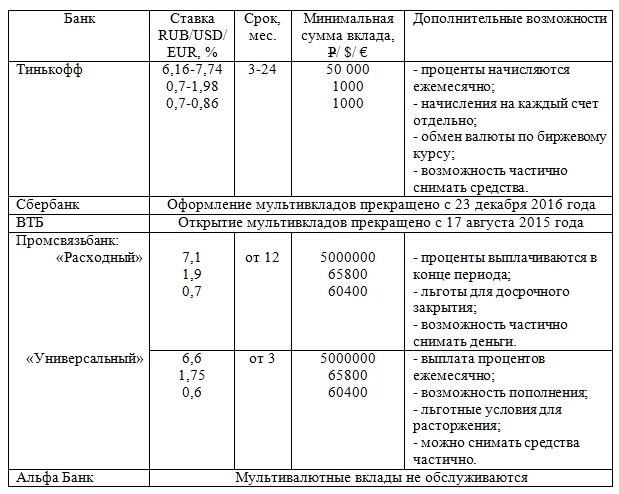

Спрос на мультивалютные вклады в банках из-за нестабильного курса рубля и низких процентных ставок по валютным вкладам снизился на 10%. Несмотря на такую неблагоприятную финансовую картину, некоторые банки все же оставили данный тип вклада и предлагают оформлять мультивалютные депозиты в 3-5 различных валютах.

Одним из лучших можно уверенно назвать мультивалютный вклад Тинькофф, который отличается небольшой суммой вложений и гибкими условиями при выборе срока действия договора (от 3 до 24 месяцев). Также приятным бонусом является полная свобода по пополнению депозита, поэтому на счет можно положить минимум 1 доллар или 10 рублей.

С 2016 года мультивалютный вклад Сбербанк перестал оформлять, так как доля данного вида депозита составляла в банке всего 0,01%. Еще раньше стало невозможным оформить мультивалютный вклад ВТБ, вместо которого предлагаются отдельные валютные счета.

Вклад Мультивалютная корзина Промсвязьбанк закрыл для оформления 19 февраля 2018 года. Промсвязьбанк мультивалютный вклад предлагает открыть теперь в двух более выгодных вариантах: «Расходный» и «Универсальный».

Как и другие крупные банки, Альфа Банк мультивалютный вклад также закрыл, руководствуясь отсутствием спроса на данный вид депозита.

Выводы

Рассмотрев мультивалютные вклады, можно отметить, что это достаточно интересный и эффективный инструмент для управления капиталом при условии грамотного распоряжения деньгами. Оказавшись в руках опытного финансиста, мультивклад несомненно дает все возможности приумножить капитал. Главное, распоряжаться инвестициями осторожно и объективно подойти ко всем валютным операциям в пределах открытого мультивклада.

Несмотря на падающий спрос и отказ крупных банков от мультивкладов, стоит отметить, что они продолжают функционировать и в умелых руках стабильно приносят доходы. Выбирая данный вид вклада, нужно быть готовым к активным финансовым действиям, принятию решений и участию в капитализации своих сбережений посредством управления своим вкладом.

Зачем нужен валютный счёт и мультивалютная карта в Яндекс.Деньгах

Как мы уже писали, в Яндекс.Деньгах можно открыть счета в десяти валютах плюс рубли и подключить мультивалютную карту. Рассказываем, что это такое и какая лично вам от этого выгода.

Валютные счета, чтобы копить валюту

Собрались за границу или предпочитаете иметь подушку безопасности в стабильной валюте — можно заглянуть в обменный пункт, но есть риск, что проиграете в деньгах. Особенно, если срочная поездка и нет времени колесить по городу в поисках обменника с выгодным курсом.

Другой вариант — в пару кликов открыть валютный счёт (или сразу несколько счетов в нужных валютах). Постепенно докупать туда валюту по курсу, приближенному к биржевому, или сделать это за пять минут до вылета, пока сидите в зале ожидания аэропорта.

В кошельке Яндекс.Денег, если он идентифицированный, можно бесплатно открыть отдельный счёт в десяти валютах: долларах США, евро, фунтах стерлингов, белорусских рублях, тенге, иенах, юанях, швейцарских франках, чешских кронах и польских злотых. Балансы всех счетов пополняются с рублёвого, их можно проверять на сайте и в приложении Яндекс.Денег.

Мультивалютная карта, чтобы не терять на конвертации

Пошли за границей в магазин, кафе или музей — удобно платить мультивалютной картой.

Если карта рублёвая, деньги спишутся с рублёвого счета с учётом конвертации. Более того, в момент покупки на карте только заблокируется сумма по курсу, а окончательное списание произойдёт через несколько дней. Если за это время обменный курс изменится не в вашу пользу — спишется курсовая разница.

Когда платите мультивалютной картой, расчёт всегда окончательный. Например, перед поездкой в Италию пополнили валютный счёт в евро, заплатили за пиццу мультивалютной картой, деньги списались со счёта в евро и никаких дополнительных трат.

Чтобы тратить деньги с валютных счетов в Яндекс.Деньгах, подключите услугу «Мультивалютная карта». Она стоит 90 рублей в месяц и отключается в любой момент. Включать услугу для каждой карточки не нужно — достаточно сделать это один раз, и все карты Яндекс.Денег в электронном кошельке станут мультивалютными.

Что вам экономят валютные счета и мультивалютная карта Яндекс.Денег

Время. Чтобы покупать валюту и управлять счетами, не нужно никуда ходить — полный онлайн. А когда пользуетесь пластиковой или виртуальной мультивалютной картой Яндекс.Денег в другой стране, не надо делать лишних движений и переключать её в валютный режим. Сервис сам поймёт, какие деньги выбрать для оплаты: если есть открытый счёт в валюте транзакции, использоваться будет именно он.

Место. Мультивалютная карта объединяет все ваши валютные счета (и рублёвый тоже). Никаких лишних карточек и пин-кодов — один «пластик» или «виртуалка» на всё.

Нервы. Покупаете валюту в комфортном именно для вас режиме: постепенно в течение года или за пять минут до поездки. А в отпуске не придется гадать, сколько денег в итоге спишут с вашего счёта с учётом конвертации и курсовой разницы.

Деньги, конечно.

- Про конвертацию уже сказали.

- Чтобы вы могли пользоваться валютной картой, некоторые банки требуют держать на счету неснижаемый остаток. В Яндекс.Деньгах таких условий нет.

- За открытие валютных счетов платить не нужно вовсе, а услугу «Мультивалютная карта» можно подключить только в период поездки — заплатили 90 рублей за месяц, вернулись из путешествия и отключили услугу.

- Когда платите картой в валюте, кэшбэк тоже есть.

А ещё мультивалютность — это красиво

Например, вы собрались в Европу и на обратной дороге заглянуть к двоюродному брату в Минск. Подготовились: открыли и пополнили счета в нужных валютах и включили мультивалютную карту. Вызвали такси до Шереметьево, покатались на гондоле в Венеции, съели рульку в Праге, купили сувениров в Старом городе в Варшаве, а потом — к брату в Беларусь и обратно в Москву. Везде пользовались одной картой Яндекс.Денег, а она без подсказок платила рублями, евро, кронами, злотыми, белорусскими рублями и снова рублями. Красота!