Как продать карту банка

Куплю банковскую карточку. Уголовное дело в подарок

В стране появился новый вид аферистов с пластиковыми картами. Действуют они нагло и в открытую. На электронный адрес сотрудника “Известий” пришло рекламное письмо. В нем некая фирма предлагала продать ей действующие дебетовые банковские карты. Причем за дорого и в любых количествах. “Известия” решили разобраться, кому и зачем понадобились чужие карточки.

Чтобы вы, уважаемые читатели, знали, с чем можно столкнуться в собственном почтовом ящике, приводим содержание рекламного письма полностью: “Покупаем новые банковские дебетовые пластиковые карты, оформленные на физических лиц. Дорого. В любых количествах. Если Вы заинтересованы в продаже карт, звоните по тел. . Будем рады ответить на все Ваши вопросы и приступить к сотрудничеству с Вами. С уважением, Финансовая корпорация CARDS 777”.

Мы не стали указывать телефон, чтобы не помогать мошенникам (если он заинтересует кого-то из правоохранительных органов, обращайтесь в редакцию). Но сами позвонили. Усталый мужской голос сообщил, что заинтересован в покупке только действующих дебетовых карт Альфа-Банка, которые подключены к системе интернет-банкинга “Альфа-клик”. Я сказала, что карточку имею – раньше на нее переводили зарплату, но сейчас моя организация сменила кредитное учреждение. Но к “Альфа-клику” я не подключена.

– Это нестрашно, – утешил меня мужчина. – Если подключитесь, а это можно сделать по телефону, то мы заплатим вам 5000 рублей за карту.

– А зачем вам нужно покупать карты, подключенные к интернет-системе? – поинтересовалась я.

Мужчина как будто ожидал этого вопроса:

– Чтобы отслеживать движение средств на счете.

– А это не опасно, что я вам продам карточку? Это никак не связано с мошенничеством? – изобразила я испуг.

– Мы карты покупаем для дальнейшей перепродажи компаниям, которые по ней проводят зарплатные проекты. Никакой опасности нет. Если впоследствии к вам обратится налоговая, то скажете, что вы потеряли карточку, – успокоил меня мужчина и добавил, что если я открою еще одну сберегательную карту, мол, банк это позволяет, то могу заработать вдвое больше.

Я обещала подумать. Но думала на самом деле о том, зачем кому-то понадобилась дебетовая карта. С одной стороны, размышляла я, это не кредитка, поэтому вряд ли это мошенничество, направленное против меня. С другой – кому-то все-таки карта понадобилась. Единственная мысль, которая пришла мне в голову, – сама карточка и ее счет понадобились для отмывания и обналичивания денег.

– Отмывание чистой воды, – подтвердили мне в ВТБ 24. – Карта – это, прежде всего, счет, к которому она привязана. По закону “Об отмывании. ” все операции на сумму 600 тыс. рублей и больше попадают под пристальное внимание и банки должны сообщать о них в Росфинмониторинг. Поэтому преступники нуждаются в большом количестве счетов, чтобы отмывать и обналичивать (вероятнее всего, просто через банкомат) средства, оставаясь при этом незамеченными.

Действительно, в последние годы количество банков-“прачечных” значительно сократилось в связи с действием антиотмывочного закона. Операции по обналичке выросли в цене. Банки требуют за подобные услуги как минимум 10% комиссии. Вот и выдумывают преступники все новые методы.

Начальник процессингового центра Банка Москвы Игорь Чучкин согласен с этой версией. Отмывать можно и преступные деньги, поэтому он предостерег всех, кто захочет воспользоваться щедрым предложением аферистов:

– Держатели карт, на которых они оформлены, продолжают нести ответственность по всем проводимым операциям. Ведь подписывая договор, они обязуются, что никому не передадут карточку и не скажут ПИН-код. И тут детские отговорки об утрате не подействуют. В случае если держатель действительно потеряет карту, то он должен немедленно сообщить в банк, который ее заблокирует. И только после этого ответственность снимается. Продать кому-то свою дебетовую карту – то же самое, что продать паспорт в чужие руки для получения кредита.

От себя добавлю: не совсем то же самое. В случае с кредитом вы будете наказаны только долгом (вероятно, огромным). В ситуации же, которая описана выше, вы можете оказаться замешанными в преступления, вплоть до финансирования преступников и террористов. А это уже, простите, уголовная статья. Не слишком ли дорогая расплата за 5000 (да и вообще сколько угодно) рублей?

Скрытые приемы продаж банковских сотрудников

- 1. Этапы продажи клиенту кредита

- 1.1 Выявление потребностей

- 1.2 Уловки менеджеров

- 1.3 Презентация продукта

- 1.4 Работа с возражениями клиента

- 2. Как не попасться «на крючок» кредитному менеджеру?

Вы удивитесь, но даже если вы хотели лишь проконсультироваться по кредиту, сотрудник банка может уговорить вас заключить договор. А все дело в том, что менеджеры применяют уловки, которые способны подтолкнуть клиента к оформлению кредита или карты.

Банки уделяют знаниям сотрудников достаточно времени. Каждый менеджер должен знать, как подойти к клиенту, как начать разговор, как зацепиться за незначительную фразу и направить диалог в русло кредитования. Цель этих действий одна — оформить клиенту необходимый продукт. Пример такой продажи — работа с очередью. Вы можете стоять в кассу, а кредитный специалист, «пока вы ожидаете», расскажет вам о преимуществах кредитной карты и попытается склонить к ее оформлению.

Этапы продажи клиенту кредита

Если посмотреть на диалог сотрудника банка и клиента со стороны, то станет ясно, что вся беседа состоит из 5 фаз:

- установление контакта;

- выявление потребностей;

- презентация;

- работа с возражениями;

- завершение сделки.

Нет разницы, как к вам подошел сотрудник банка. Вы могли стоять в очереди или же сами обратились к нему с вопросом. Итог один — вы начали беседу. А значит, установился контакт со специалистом по продажам. Можно переходить к следующему этапу. У кредитного специалиста появилась цель узнать ваши потребности.

Выявление потребностей

Менеджер может задать вам вопрос без всякого намека на кредит. Но именно в нем-то и будет заключена основная цель специалиста — узнать ваши «слабые стороны».

- В торговом центре: «Скажите, не хотели ли бы вы получать скидки в магазинах партнерах?» — может спросить менеджер. — Вы же в любом случае будете совершать покупки?»;

- В аэропорту менеджер Сити банка: «Скажите, вы не хотите один или два раза в год летать всей семьей в Европу бесплатно?»;

- В магазине или торговом центре: «Скажите, пожалуйста, вот вы в любом случае совершаете покупки по карте, вы не хотели бы совершенно бесплатно получать по карте возврат в сумме 3%?» Любой клиент от сотрудничества хочет получить одну из выгод: удобство, экономию или престиж. В вашем ответе будет указатель на вашу потребность. Ходите в банк рядом с домом — это удобно. Интересуетесь понижением ставки — это экономно. Хотите узнать об особых привилегиях — это престижно.

Уловки менеджеров

Уловки не только менеджеров, но и банковских маркетологов.

- Вы можете оформить нашу кредитную карту, это совершенно бесплатно. Вам понадобится всего лишь паспорт и любой второй документ.

- У нас до конца этого месяца проходит акция. Вы получаете годовое обслуживание карты бесплатно!

- По нашей карте вы будете получать возврат примерно 3% всех потраченных денег. Согласитесь, это ведь отлично. Все совершено бесплатно.

- Вам говорят, что вам одобрено 300 000 рублей. А когда вы получаете карту, оказывается, на ней всего 30 000 рублей, но карту вы уже активировали.

- Вы получаете кредит или карту по ставке 9% годовых. Но в рекламном посте не указано, что еще придется платить за страховку, увеличивающую стоимость кредита примерно в 2–3 раза: страхование жизни, страхование потери трудоспособности, страхование от повышения ставки по кредиту и др.

В рекламном посте указано, что кредит по ставке 12% годовых. Но при этом указано, что ставка формируется индивидуально. Вы приходите получать одобренный кредит уже по ставке 49% + небольшая страховочка на 1% в месяц. Но вы потеряли время, не успеваете получить кредит в другом банке и вынуждены согласиться.

Презентация продукта

В зависимости от ваших потребностей и предрасположенностей кредитный специалист презентует вам кредит с той стороны, которая для вас в приоритете. Обратите внимание, что чаще всего сотрудник банка будет говорить «на языке выгод» — подчеркивать уникальность и особенность продукта именно для вас.

Например, для клиента которому важна экономия, менеджер скажет: «Наш кредит позволит вам платить меньше за счет низкой процентной ставки. Для вас это означает существенную экономию. Кроме того, оплачивая кредит у нас, вы не будете переплачивать за кассовый взнос».

Работа с возражениями клиента

Первая естественная реакция заемщика — ответить, например: «Нет, спасибо, но в другой раз». Будьте уверены, менеджер ждал от вас этого. Именно поэтому он:

- согласится с вами;

- задаст уточняющий вопрос

- добьется аргументированного ответа;

- победит ваше возражение.

Пример: «Я согласен, что принятие финансовых решений — серьезный и ответственный шаг. Что именно вы хотите обдумать? Давайте обсудим вместе». Возможно, что за этим последует новое возражение, которое будет побеждено по этой же схеме. Каждый менеджер знает, что пока клиент «в диалоге», возможность оформить ему кредитный продукт практически стопроцентная.

Как правило, после каждого возражения кредитный специалист спрашивает что-нибудь вроде «оформляем?». И если за этим словом не идет новое возражение, то считайте, что уловка кредитного специалиста удались — вы берете кредит.

Как не попасться «на крючок» кредитному менеджеру?

На самом деле, идеально — просто сказать «нет, спасибо», не вступая в дальнейший диалог. Развивая тему, вы даете менеджеру все больше информации о себе, которая будет использована при дальнейших попытках оформить вам кредит. А что если вам действительно необходима некоторая сумма? Увы, даже в этом случае не стоит оформлять кредит сейчас. Придя домой, спокойно изучите предоставленную на сайте банка информацию. Так вы сможете здраво оценить преимущества продукта и не оформите кредит с сомнительной выгодой.

“Продам карту, дорого”: как мошенники зарабатывают на счетах украинцев

В Украине, согласно исследованиям USAID, один из худших уровней финансовой грамотности.

На фоне недоверия к банкам и традиционным институтам процветают мошенники. Они обещают легкий заработок, особый курс доллара, быстрый доход, “порешать проблемы с кредитами”.

OBOZREVATEL рассказывает о 10 самых распространенных мошеннических схемах, на которые по какой-то причине закрывают глаза и законодатели, и правоохранители.

Первая из них – отмывание средств с помощью чужих банковских карт. Центры обнала мелким схемщикам недоступны, большинство из них пользуются “розницей”. О них и расскажем подробнее.

Как работает схема:

Откуда деньги: лжеобъявления на OLX с просьбой предоплаты, переводы на банковскую карту тем, кто якобы нашел ваш документ и хочет за деньги передать его, оплата фейковых услуг;

Откуда счет: за 500-1000 грн банковские карты покупают у владельцев. Покупают пустые счета, а после переводят и снимают с них средства.

В чем проблема: украинцы не несут ответственности за “продажу” своих же банковских карт, закон не обязывает сразу же предупреждать о потери карты и не предполагает наказание за потерю карты.

Как решить проблему: обязать украинцев нести ответственность за движение средств на счету, а банки – в обязательном порядке и без дополнительной платы уведомлять с помощью СМС о любых операциях по карте.

Условия простые: на свою банковскую карту нужно принять крупную сумму денег – от 5 до 100 тыс. грн. Комиссию (в среднем 20% суммы) можно оставить себе, а остальное – потратить на покупку криптовалюты и перевести на кошелек работодателя. Чаще всего для этого используют биткоин. Специальные форумы, на которых желающие незаконно заработать находят “обнальщиков”, требуют внести залоговую сумму и проверяют участников сделки.

В одном из форумов “Даркнет” устроиться на работу попытался и OBOZREVATEL. Общение с потенциальным работодателям проходило в анонимном чате на псевдодомене onion. “На новеньких больше 5 тыс. грн не даем. Перевод проходит раз в неделю. Твоя комиссия – 20%. Деньги должен обязательно снять в банкомате, потом пополнить свой кошелек и купить на них биткоины. Их переведешь на кошелек, который сброшу тебе…” – рассказывает об условиях работы собеседник.

Карты продают в сети

Еще один менее сложный способ – просто купить карту. О том, где они продаются, немного позже. Используют эти карты все в тех же схемах. Но главная проблема – украинцы охотно продают свои карты и не несут никакой ответственности за них.

Карты украинцев скупают по дешевке

Банковские карты на чужие имена продают просто в сети. Цена – до 3 тыс. грн. За эти деньги обещают прислать пароль от карты, саму карту и скан паспорта, на который оформлен счет. Срок действия такой карты – один месяц. После реальные владельцы могут заявить о пропаже, банк счет заблокирует.

Но и этого месяца вполне достаточно, чтобы провести мошенническую операцию. Главная проблема – за халатное обращение с собственным счетом украинцы не несут никакой ответственности. За 1000 грн украинцы соглашаются открыть дебетовый счет и передать его кому угодно. Кредит на такую карту взять нельзя, а вот перечислить на нее деньги так, чтобы никто об этом не узнал – легко.

Карты доставляют через водителей автобусов и с помощью “Новой почты” в любую точку Украины. А заплатить можно исключительно биткоинами. Продавцы счетов в первую очередь работают на мелких мошенников. Они формируют для них часть инфраструктуры. Если нужно собрать деньги, например, с мошеннических операций, продаж – карта – лучший вариант.

“Доставка происходит по всей стране за исключением Крыма. Конкретные способы и время доставки зависят от пункта назначения. Окончательную стоимость и наличие карт уточняйте непосредственно при заказе”, – говорится в одном из объявлений.

Если счет используют в мошеннической схеме, его владелец скажет, что просто потерял кошелек, в а в нем была и карта, и пароль от нее. Привлечь его к ответственности крайне сложно. Замдиректора по операционным вопросам и информационной безопасности ЕМА Раиса Федоровская считает, возможно, новые требования к владельцам банковских карт могли бы изменить ситуацию. Например, если бы закон обязывал украинцев либо сообщать о пропаже своей карты банку, либо нести ответственность за все мошеннические операции, которые проводят с помощью карты. При таких условиях, желающих продать счет было бы меньше.

Смотрите видео по теме

Юрист Александр Плахотник уверен: сейчас же привлечь к ответственности украинца, чьей картой воспользовались мошенники, невозможно. Доказать злой умысел и намеренное участие в схеме крайне сложно. Чаще всего на то, чтобы передать свою карту посторонним, соглашаются социально незащищенные украинцы, либо те, кто уже ведет аморальный образ жизни.

“Карты дебетовые без проблем любому откроют – только бы паспорт и код были. Вы удивитесь, сколько людей за 500 грн готовы хоть в три банка прийти и карты для вас оформить. Это проблема безответственности, финансовой безграмотности. Я считаю, что человек обязан нести ответственность за свой банковский счет. Пропала карта – обязан сообщить в банк”, – уверен юрист.

Не надоедаем! Только самое важное – подписывайся на наш Telegram-канал

Читайте все новости по теме “мошенничество в Киеве” на OBOZREVATEL.

Белый заработок на банковских офферах (картах) до 100 тыс. в месяц

Спасибо за приобретение моей темы. Вы узнаете как зарабатывать на дебетовых банковских картах и картах рассрочки. Вложения не требуются.

Доход для такого способа работы просто отличный. Вы окупите стоимость этой схемы после оформления 3-4 карт по вашей ссылке (можете просто бесплатно заказать доставку карты курьером для себя и 2-3 родственников/друзей). Или же просто оформить на своё имя штук 5-6 (это разрешено правилами сервиса). Ниже опишу всё достаточно подробно.

Обязательно скачайте и внимательно просмотрите курс по заработку на сливе бесплатного трафика на банковские офферы в партнёрке Workle .

Схема заработка на банковских офферах

Для работы нам потребуется регистрация на Workle – это сервис к которому подключены многие банки, которые будут оплачивать вам каждую оформленную по вашей партнёрской ссылке бесплатную карточку (не важно, себе вы её заказали или это сделал другой пользователь по вашей ссылке).

Вот что предлагает сервис (кликните для увеличения изображения):

Нажмите на скриншот для увеличения.

Нажмите на скриншот для увеличения.  Нажмите на скриншот для увеличения.

Нажмите на скриншот для увеличения.

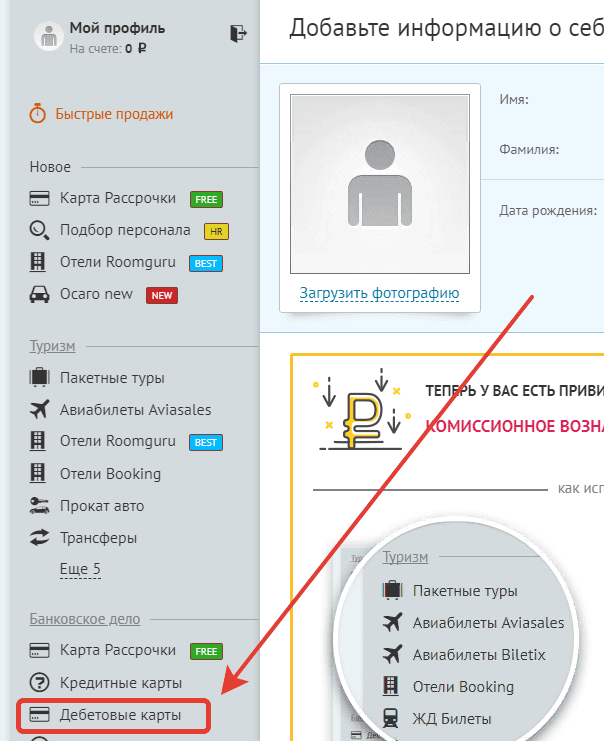

Итак. Бесплатно оформляем на себя дебетовые карты и получаем за это выплату. Идём на сайт , регистрируемся, заполняем все свои данные. Далее переходим в раздел «Дебетовые карты» слева:

В интерфейсе личного кабинета партнёрки выберите “Дебетовые карты”.

В интерфейсе личного кабинета партнёрки выберите “Дебетовые карты”.

Сам сайт только приветствует, чтобы вы оформили на себя карту (а лучше несколько) и поняли, как работает этот принцип. Более того, он платит точно такую же сумму, как и за привлеченного человека.

Выбираем карты, выпуск которых бесплатен, и их привозит курьер. Заполняем формы, указываем свои личные данные. Запрос поступает в обработку, вам придет смс-оповещение. После забираем карту у курьера. По некоторым из них нужно совершить минимально 1-2 транзакции, чтобы вам засчитался бонус. Поэтому просто совершаем свои каждодневные покупки и всё.

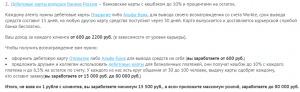

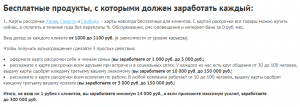

На данный момент на сайте можно оформить 9 дебетовых карт, выплата с каждой от 500 до 1500 рублей. 500 за каждую это минимум. В среднем с 8 карт по 500 р., итого 4000 р. даже без привлечение других людей. Также не забывайте про карты рассрочки. Выплата за каждую периодически изменяется.

Вывод средств с момента зачисления составляет 15 суток. Вывод на любую карту.

Важно! У некоторых банковских продуктов есть абонентская плата в месяц, а первый месяц бесплатный у всех. Поэтому после получения бонуса просто блокируйте карту через банк/приложение и всё.

Хочу отметить, что на этом сервисе много обучающих материалов и очень отзывчивая служба поддержки, которой вы сможете задать любые вопросы и вам с удовольствием помогут и решат любые проблемы.

Сколько можно заработать

По поводу моего заработка. Я в этой нише уже более года. В первый месяц у меня получилось что-то около 10 тыс. рублей (оформил на себя 4 карты и несколько для знакомых). Далее начал привлекать людей из интернета, но так как опыта особого не было, за месяц мне удалось привлечь только 2 людей на оформление пластика (спамил в ВК).

Далее начал давать рекламу в пабликах и дело пошло. Понял какие группы для размещения рекламы подбирать и как анализировать их эффективность, чтобы не платить за размещение в мёртвых группах и группах с не подходящей целевой аудиторией.

Со временем нашёл другие источники не дорогого, но целевого трафика (делиться не буду, чтобы вы не составили мне, да и себе самим конкуренцию). Ищите прибыльные связки самостоятельно, экспериментируйте с источниками и креативами). Трафика можно получать очень много, даже бесплатного (например Youtube).

На данный момент работаем с женой на пару, доход на двоих в среднем 70-110 тыс. рублей в месяц. Считаю это не плохим результатом, учитывая то, что время на работу редко превышает 2-3 часа в день.

Вот что сообщает нам сервис, опираясь на свою статистику:

Большинство тех, кто регистрируется на сайте, совершает свою первую сделку уже на первой неделе обучения. Для этого достаточно выбрать самый простой и популярный продукт. В банковском деле это карта рассрочки, которая позволяет владельцу приобретать разнообразные продукты и услуги в рассрочку без какой-либо переплаты.

Не могу опровергнуть или подтвердить, так как сам больше работаю с дебетовыми. В дальнейшем расширю свой формат сотрудничества с партнёркой и смогу поделиться своими наблюдениями.

Кстати, партнёрка также работает со следующими видами офферов:

- Туристические офферы (авиабилеты, бронирование отелей).

- Микрозаймы.

- Страхование (ОСАГО, КАСКО).

- Подбор персонала.

Но это более сложные ниши, требующие опыта и имеющие более узкую ЦА.