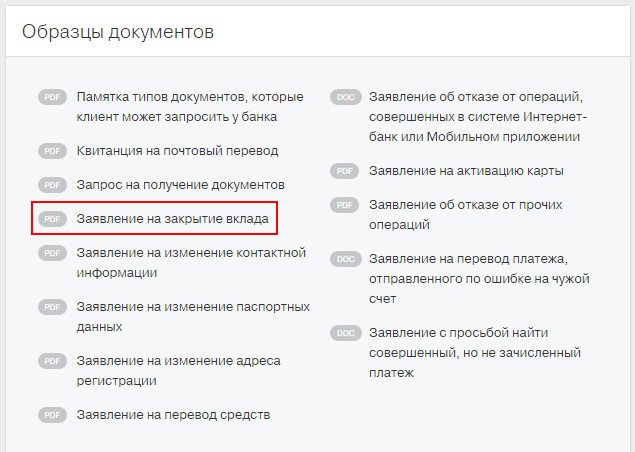

Как закрыть карту райффайзен банка через интернет

Как закрыть карту райффайзен банка через интернет

Сентябрь 4, 2019 / Кредиты

Каждый клиент банка имеет право отказаться от его услуг в любой момент. Но чтобы закрыть счет или карту в Райффайзен Банке, необходимо учесть ряд нюансов. Правила определяют круг лиц, имеющих право подавать документы на закрытие, форму заявления и срок его исполнения. Также существует ряд причин, по которым банк может правомерно отказать в аннулировании продуктов или услуг.

Закрытие карты в Райффайзен Банке

Закрывать карту необходимо в том случае, когда клиент банка хочет полностью отказаться от данного продукта. Если это дебетовая карточка, то достаточно подать соответствующее заявление. Оставшиеся денежные средства снимаются либо переводятся на другой счет. Процедура аннулирования карты занимает от одного дня до месяца. Порядок зависит от активности использования пластика – если операции давно не проводились, то банк может закрыть ее сразу. Если в недавнем времени совершались расходные операции, то для завершения всех транзакций платежная система потребует около месяца. Такие условия стандартны для любого банковского учреждения.

Закрывать карту необходимо в том случае, когда клиент банка хочет полностью отказаться от данного продукта. Если это дебетовая карточка, то достаточно подать соответствующее заявление. Оставшиеся денежные средства снимаются либо переводятся на другой счет. Процедура аннулирования карты занимает от одного дня до месяца. Порядок зависит от активности использования пластика – если операции давно не проводились, то банк может закрыть ее сразу. Если в недавнем времени совершались расходные операции, то для завершения всех транзакций платежная система потребует около месяца. Такие условия стандартны для любого банковского учреждения.

Аналогичным образом прекращается сотрудничество с банком при аннулировании зарплатной карты. Во всех случаях может потребоваться расторжение договора комплексного банковского обслуживания, если таковой заключался ранее. Если клиент не помнит, заключалось ли такое соглашение, нужно проконсультироваться у сотрудника банка.

Чтобы закрыть кредитную карту, необходимо полностью погасить долг, далее также подается заявление. Дополнительно рекомендуется взять справку об отсутствии задолженности перед Райффайзен Банком.

Важно! Самостоятельное уничтожение пластиковой карты либо отказ от ее использования без уведомления банка не означает расторжение договорных отношений. Чтобы полностью закрыть карту Райффайзен Банка, нужно аннулировать счет.

Закрытие счета

Каждая пластиковая карта привязывается к отдельному банковскому счету. До тех пор, пока клиент не подаст заявление на его закрытие, банк будет списывать плату за годовое обслуживание и текущие комиссии за дополнительные услуги. Даже если карточка будет заблокирована банком или пользователем, счет нужно закрыть отдельно – процедура обязательна для закрытия и дебетовой, и кредитной карты.

Как правило, оба заявления на аннулирование подаются одновременно. Но сотрудника банка нужно уведомить о своих намерениях, чтобы он сформировал необходимые документы.

Закрыть текущий и накопительный счет можно таким же образом. Важное условие – подавать документы может либо владелец, либо его представитель. В первом случае, чтобы закрыть счет, физическому лицу необходимо иметь действующий паспорт, во втором – паспорт и нотариально заверенную доверенность.

Возможно ли закрыть через интернет

Расторжение договорных отношений с банковским учреждением – серьезная процедура, которая проводится только при личной встрече и наличии документов. Закрыть дебетовую или кредитную карту через интернет можно только одним способом – путем направления по электронной почте соответствующего заявления. Обычно такая форма обращения приемлема, если в населенном пункте, где проживает клиент, нет отделений банка.

Обычно заявление оформляют в свободной форме и отправляют его на официальный e-mail банка – [email protected]. Но направляется оно только через ту почту, адрес которой был прописан в анкете-заявке на получение карты или открытие счета. Если e-mail не указывался либо к нему нет доступа, то возможности подтвердить свою личность нет. В этом случае нужно связаться с сотрудниками банка и в частном порядке решать вопрос, как закрыть счет или карту.

Рекомендуется предварительно связаться со службой поддержки банка и уточнить о возможности такого способа подачи заявления. Также следует узнать, в какой форме написать документ – в свободной или по готовому шаблону.

Райффайзенбанк – отзыв

Я просто из кожи вон лезла, чтобы закрыть кредитную карту. И эту фразу приходится писать без кавычек, учитывая её размах + (Фото)

В России крепостное право было отменено в тысяча восемьсот шестьдесят первом году, но, к сожалению, приходится сознавать, что этот процесс затянулся, если на тебе висят кредиты. При этом обиднее всего, что работаю как каторжная, а денег всё равно не хватает, вернее сказать, денежных ресурсов хватает только для элементарного существования, но не для комфортной жизни. Заметьте, я не употребляю термин «шикарной жизни», это уж и вовсе недосягаемо для среднестатистического россиянина. Безусловно, в обществе сложилось устойчивое негативное мнение в отношении кредитов. Я могу, конечно, поспорить по этому поводу, обрушить поток слов, в котором можно захлебнуться, без попытки отдышаться. Но всё-же я воздержусь, скажу только, что молодой семье с ребёнком надо довольно много – и квартиру, и В квартиру, и покушать, и одеться, я уже молчу про летний отдых, косметику, автомобиль. И это ещё далеко неполный перечень всех нужд.

Знакомство с Райффайзенбанком: Буквально несколько лет назад я ничего не знала о Райффайзенбанке, даже меньше, чем ничего, у меня не было ни малейшего представления об этом банке. И как раз в этот период мой работодатель решил перейти на зарплатные карты Райффайзенбанка, и всем сотрудникам наряду с зарплатной картой предложили ещё одну карту этого банка – кредитную. При этом сказав, что это не кредитная карта, а карта для получения овердрафта, то есть небольшой суммы денег до зарплаты под адекватный процент. Я была всего лишь человек и не могла не поддаться такому соблазну, попавшись на крючок и заглотив наживку, словно доверчивая золотая рыбка. Ведь слово «овердрафт» звучало для меня не так страшно как слово «кредит», хотя, по сути, мало чем от него отличается. Эта карта могла бы показаться милой при других обстоятельствах, но я уже имела кредитную карту другого банка и захлёбывалась под гнётом процентов и обязательных платежей, поэтому поначалу «не трогала» свою новую «овердрафтную» карту. Но как обычно бывает, финансовые обстоятельства складывались не самым лучшим образом, мне понадобились деньги, и я воспользовалась кредитной картой Райффайзенбанка. Потом ещё и ещё, невидимые деньги ведь тратятся с невероятной лёгкостью и скоростью, и прямо из объятий прежнего банка я перекочевала в объятия Райффайзенбанка. Хотя, будь я до конца откровенна сама с собой, я должна была бы признать: меня вполне устраивало иметь вторую кредитную карту, ведь на первой карте кредитный лимит был уже исчерпан, а я как раз была в угаре приобретательства, пределы которого на тот момент не смогла бы определить никакая человеческая мудрость.

Достоинства:

1. Райффайзенбанк может похвастаться весьма хорошей репутацией. Причём это довольно наглядно отображается в официальных рейтингах. И несмотря на то, что в народных предпочтениях он не занимает лидирующие позиции, ничего плохого про него я не слышала. Это хоть и российский коммерческий банк, но австрийского происхождения. Одним словом, породистый банк, банк благородных кровей, если можно так выразиться.

2. Мой опыт взаимодействия с данным банком не позволяет сомневаться в его добросовестности. За эти годы, проведённые вместе, Райффайзенбанк как мог, пытался продемонстрировать свою преданность, хотя порой такая преданность граничила с медвежьими услугами, но об этом я расскажу чуть позже.

3. Адекватные операторы на горячей линии, адекватные сотрудники в отделениях банка.

4. Оптимальная для кредитной карты процентная ставка – 28% годовых. Причём здесь можно выбирать из двух вариантов. Я выбрала первый вариант: 28% годовых и можно снимать наличные в банкомате без комиссии. Второй вариант: удобен для тех, кто рассчитывается только по безналу – процентная ставка 24% годовых + комиссия за снятие наличных в банкомате.

5. Хороший интернет-банк: все операции по карте подробно расписаны. Вроде и в других банках есть подобное, но здесь как-то всё более понятно, доступно и наглядно.

Но мало-помалу, знакомясь с Райффайзенбанком, я столкнулась и с недостатками.

Недостатки:

1. Смс-сообщение платное – 60 рублей

2. Самовольно без моего разрешения и даже без предварительного уведомления увеличивают кредитный лимит. Изначально мне выдавали кредитную карту с низким лимитом – 20 тысяч рублей. В течение двух лет Райффайзенбанк самовольно увеличил кредитный лимит моей карты с 20 тысяч до 126 тысяч рублей. Видимо, усекли, что на тот момент под угаром приобретательства я сниму всё подчистую.

3. Есть плата за годовое обслуживание карты – 750 рублей. То есть, если я даже не пользуюсь картой, то всё равно должна буду отстёгивать банку денежки раз в год. Для меня это весомый минус.

4. Мало банкоматов. Даже можно сказать, очень мало банкоматов. Это крайне неудобно, приходилось специально добираться до банкомата, чтобы сделать минимальный платёж или снять необходимую сумму денег. Не знаю, с чем это связано, почему такой крупный банк не в состоянии расширить сеть банкоматов, а то с завистью смотришь на клиентов того же Сбербанка, банкоматы которого встречаются чаще, чем грибы после дождя.

5. Если вносишь деньги через кассу – менее 10 тысяч, то берётся комиссия в размере 100 рублей. Пришлось столкнуться пару раз с таким фактом, когда банкомат не работал. Чего-то более несуразного я ещё не встречала. Зачем, спрашивается, брать комиссию за то, что ты отдаёшь деньги банку, ведь это же не снятие денег? Это выше моего понимания.

6. Навязали мне страховку 0,8% от снятой суммы, что, мол, без неё никак не обойтись. Представьте себе, при снятом полностью лимите мне приходилось помимо процентов платить ещё тысячу рублей ежемесячно за страховку. Кругленькая сумма в итоге набегала.

Заключение: Таким образом, за несколько лет пользования кредитной картой Райффайзенбанка и познакомившись с ним ближе, я пришла к выводу, что банк в целом добросовестный и надёжный. Причём, сей факт абсолютно неоспорим. Это тот банк, на который, в случае чего, я могу рассчитывать стопроцентно. Кредитная карта Райффайзенбанка имеет оптимальную процентную ставку, нет комиссии за снятие наличных, а комиссия на других тарифах компенсируется снижением процентной ставки, что вполне разумно и правильно. Имеет наглядный и доступный для понимания интернет-банк. Однако и у такого крупного банка, как говорится, рыльце в пушку: самовольное повышение кредитного лимита, есть плата за годовое обслуживание, если вносишь через кассу менее 10 тысяч рублей, то берут комиссию, навязывают страховку, и ко всему прочему мало банкоматов, в моём крупном промышленном городе их раз, два и обчёлся. Поэтому я из кожи вон лезла, чтобы закрыть эту кредитную карту, прилагая все мыслимые и немыслимые усилия. И совсем недавно я закрыла кредитную карту Райффайзенбанка. Причём я думала, что её закрывают сразу, а на это, оказывается, уходит 40 дней. И знаете, как гора с плеч свалилась. Сейчас на повестке дня закрытие кредитной карты другого банка. Устала и надоело, у меня уже какая-то аллергия на кредиты, ведь конец всегда предсказуем. Всё-таки я поняла одну простую истину – лучше проявить сдержанность и воздержаться от покупок, в которых нет особой нужды, а если уж необходимо что-то срочно приобрести, то разумнее всего воспользоваться не кредитной картой, а переходить на карту рассрочки, где «сколько взял, столько и отдал». А для того, чтобы выводить деньги, заработанные в интернете, я оформила бесплатную карту без годового обслуживания – карту “Моментум”

Как закрыть зарплатную карту

Если вы увольняетесь или просто решили сменить банк, следует уточнить, как прекратить обслуживание зарплатной карты. Ниже описано, как закрыть зарплатные карты ведущих российских банков и как выполнить эту операцию через интернет.

Нужно ли закрывать зарплатную карту при увольнении

Если вы продолжаете пользоваться картой, узнайте тарифы на совершение операций. Чтобы сохранить карту активной после увольнения, не закрывайте ее, не выбрасывайте и просто продолжайте пользоваться картой.

Если после смены места работы карта больше не потребуется — ее нужно закрыть. Обратитесь с паспортом и «пластиком» в отделение банка. Там сотрудник предоставит вам договор для подписания. Карточку изымают и разрезают, остаток со счета выдается на руки, а счет закрывают.

Как закрыть зарплатную карту: инструкция

Под термином «закрытие зарплатной карты» подразумевают прекращение обслуживания и ведения расчетного счета, к которому привязан «пластик». Счет считается недействительный, прикрепленные к нему карты закрываются в автоматическом режиме.

Прежде чем предпринимать шаги по закрытию карты, убедитесь, что на счету нет отрицательного баланса, постарайтесь снять все средства

Пошаговая инструкция закрытия зарплатной карты:

- Обратитесь в отделение банка к операционисту с целью закрыть счет. Предъявите карту, свой паспорт.

- Напишите заявление на бланке организации или в свободной форме. Сотрудник выдает копию заявления по требованию клиента.

- Получите от сотрудника мемориальный ордер на принятие ценностей на уничтожение. Перепроверяете корректность информации в документе.

- Отдаете операционисту карту. Он разрезает ее в вашем присутствии.

- Если на счету оставались средства, вы их получаете в кассе.

Операторы техподдержки банка консультируют клиентов по телефону по вопросу закрытия счета. Будьте готовы к тому, что банк отправит вас в то отделение, где карта открывалась. Частая проблема: в банке требуют предъявить карту, ввести пин-код для снятия денег, чего нет у клиента в наличии.

Проконсультируйтесь с сотрудником, не будет ли очередного списания средств за услуги, пока ожидается закрытие картсчета. Если за это время с карты будет снята оплата, например, за смс-информирование, баланс опять уйдет в минус. В такой ситуации счет не закроется.

Как закрыть зарплатную карту Сбербанка

Процедура закрытия зарплатного «пластика» в Сбербанке проста: клиент обращается к операционисту в офисе банка, пишет заявление и сдает «пластик», получает остаток средств наличными. Карту с минусовым балансом не закроют, овердрафт нужно погасить.

Если закрытие счета производится в том же отделении, где его открывали, то ждать не нужно, процедуру выполнят за один день. Если клиент закрывает карточный счет в другом офисе, то для возврата остатка нужно писать заявление о переводе средств и ждать 2-3 дня.

Бюджетные карты типа Maestro или VisaElectron можно не сдавать. Об этом написано на официальном сайте Сбербанка. Паспорт потребуют в любом случае. После одобрения заявки счет закрывают за 45 дней (иногда до 60 дней). О факте закрытия счета клиент получает смс-уведомление. Для надежности клиенты берут у операциониста справку о закрытии счета, на которой стоит синяя печать.

Сбербанк также предлагает альтернативный вариант закрытия счета, если обслуживание карты бесплатное: снять все средства с карты до копейки, не проводить операции с картой минимум 12 месяцев. После этого счет закрывается автоматически.

Как закрыть зарплатную карту Альфа-Банка

В Альфа-Банке действует стандартная процедура закрытия зарплатной карты. После принятия заявления картсчет закрывают максимум через 45 дней. Клиент может получить справку о прекращении обслуживания картсчета. После совершения операции клиент еще может забрать оставшиеся на счету деньги, если обратится в течении 30 дней в банк.

Как закрыть зарплатную карту Банка Москвы

ВТБ Банк Москвы предлагает держателям карт два способа закрыть зарплатный счет:

- в отделении банка;

- через интернет.

Процедура закрытия зарплатного «пластика» в отделении стандартная.

Чтобы не ходить в отделение, закрыть счет можно с помощь электронного письма на почту организации. Банк примет заявку, если в письме будут отсканированные документы: 2 и 3 страницы паспорта, заполненное заявление.

Как закрыть карту ВТБ зарплатную

ВТБ 24 закрывают зарплатный «пластик» по стандартному сценарию:

- Клиент обращается в офис банка, пишет заявление о закрытии счета.

- Сотрудник отмечает заявление, как принятое организацией. Клиент получает остаток средств наличными или переводом на другой счет.

- Операционист разрезает карту, повреждая магнитную полосу и электронный чип, выбрасывает ее или прикрепляет к документу.

- Через 45 дней клиент является в офис банка и получает справку о закрытии счета. Этот документ нужно хранить один-два года, чтобы в случае спорных моментов доказать свою правоту.

Длительное ожидание закрытия счета обосновано задержками в проведении некоторых операций: валютных, оплаты в заграничных интернет-магазинах и пр.

Как закрыть зарплатную карту Промсвязьбанка

Для закрытия зарплатной карты Промсвязьбанка нужно личное присутствие в офисе организации. Процедура закрытия картсчета стандартная. Клиенту придется ждать справку о закрытии «пластика» максимум 45 дней. О завершении процедуры клиент узнает с помощью смс-уведомления.

Как закрыть зарплатную карту через интернет

Большинство российских банков не закрывают карточные счета дистанционно. В частности, Сбербанк России не предоставляет своим клиентам возможность закрыть счет через интернет сервис Сбербанк Онлайн или услугу Мобильного Банка. Без присутствия «пластик» можно только заблокировать.

Ситибанк предлагает более лояльные условия закрытия зарплатного «пластика»: заявление принимается по факсу, счет закрывается в течение 5-7 дней. Но снять остаток можно только лично в кассе отделении.

Упростил задачу Банк Тинькофф. Здесь клиенты дистанционно могут закрыть картсчет в мобильном приложении, в личном кабинете или по телефону.

Дата актуализации данных — 14.09.2016 г.

Как заблокировать карту Райффайзенбанка?

Поиск кредитных карт

Банковская карта — удобный способ для хранения накоплений, получения заработной платы, оплаты кредитов, покупок, коммунальных услуг и сотовой связи. Многие, являясь владельцами пластиковой карты известного Райффайзенбанка, впадают в настоящую панику, подозревая её кражу или утерю. Итак, о том, как заблокировать карту Райффайзенбанка , и какие способы существуют для этого.

Владелец банковской карты, если она была утеряна, утрачена или украдена, прежде всего, должен позаботиться об её блокировке. Сделать это можно при помощи доступных способов. Помимо визита в отделение банка, блокировка осуществляется дистанционно, при помощи телефона или в режиме online, после чего несанкционированный доступ к карточке будет исключён.

Обращение в отделение банка

Наиболее традиционным способом для многих граждан является личный визит в ближайшее отделение Райффайзенбанка. Потребуется заполнить письменное заявление и предоставить паспорт для удостоверения личности, а также написать другое заявление — по перевыпуску карты.

Неименная банковская карта будет выдана практически после того, как заявление будет подписано. Для выдачи именных карт потребуется несколько больший период. Сроки могут существенно различаться в различных отделениях, в среднем, составляя, 10 рабочих дней. Потерянная карта потребует оплаты комиссии.

Блокировка при помощи СМС

Для того чтобы заблокировать свою банковскую карточку при помощи и SMS, потребуется отправить следующее сообщение на номер 7722: БЛОК ХХХХ, где ХХХХ — последние цифры карты. При подключении услуги СМС-банк сообщение в таком же формате отправляется на 7243.

Блокировка через Телеинфо

Служба поддержки клиентов под названием Телеинфо от Райффайзен банка — достаточно эффективный инструмент для блокировки утерянных или украденных карт. Номер службы может меняться, а последовательность действий остается неизменной.

- Прежде всего, следует позвонить на горячую линию, подходящую для своего населённого пункта:

- 1 Номер 8-800-700-91-00 предназначен для жителей Москвы;

- 2 Номер 8-800-700-17-17 (подразделение «А»);

- 3 Номер 8-800-700-88-55 (подразделение «Б»).

- В голосовом меню следует прослушать все пункты, нажав в итоге на нужный.

- Далее позвонивший будет перенаправлен на специалиста, который должен помочь в разрешении вопроса.

При этом в обязательном порядке потребуется озвучить персональные данные и причину блокировки банковской карты оператору службы поддержки. Получение помощи в Телеинфо предоставляется в круглосуточном режиме

Онлайн-блокировка

Сервис доступен при помощи главного меню сайта Райффайзенбанка или по данной ссылке: www.raiffeisen.ru/retail/cards/lost_lock.

Пользователю потребуется ввести причину блокировки (утеря, кража), что напрямую повлияет на её сроки, ФИО, дату рождения, действующий номер сотового телефона, привязанный к карте, обстоятельства обнаружения и, когда в последний раз видели карточку. После проверки данных следует подтвердить галочкой с последующим вводом проверочного кода. После обработки заявки карту заблокируют.

Блокировка при помощи R-Connect (интернет-банкинга)

Пользователям интернет-банкинга Raiffeisen Connect блокировка утерянной или украденной карты доступна в меню «Блокировка карты» в личном кабинете. Далее нужно просто следовать указаниям системы.

Блокировка при помощи R-Mobile

Для блокировки утерянной или украденной карты Райффайзенбанк эффективно может применяться приложение R-Mobile. Потребуется отправка запроса в виде SMS на номер 7243, где должен содержаться текст NNNN (NNNN означает последние цифры блокируемой карточки).

Важно!

Если внезапно обнаруживается, что пластиковая банковская карточка Райффайзенбанка утеряна или украдена, нужно незамедлительно уведомить банк, чтобы он оперативном режиме заблокировал счёт. Данная мера позволит сохранить деньги и не дать добраться до них злоумышленникам. Для этого применяются вышеуказанное способы: личное обращение в банк, звонок на горячую линию или онлайн-методы. Важно понимать, что после блокировки карты пользоваться станет невозможно, потребуется её перевыпуск.