Transferwise как работает

Стартап года: TransferWise

Финтех-стартап TransferWise за пять лет превратился в серьезного игрока на рынке международных денежных переводов. В чем состоит секрет его успеха?

TransferWise был запущен в январе 2011 года в Лондоне двумя уроженцами Эстонии — первым сотрудником Skype Тааветом Хинрикусом и Кристо Каарманном (на главном фото), который до этого занимался консалтингом в банковской сфере.

Уходящий год оказался для стартапа по-настоящему прорывным. В январе TransferWise привлек $58 млн в рамках инвестиционного раунда C, который возглавила венчурная фирма Andreessen Horowitz (на ее счету инвестиции в Twitter, Facebook и Airbnb). Оценка компании при этом достигла $1 млрд, что автоматически перевело ее в разряд так называемых unicorns («единороги»).

В феврале TransferWise вышел на рынок США, а в декабре запустил свой сервис в Австралии. «Этот год стал для нас годом превращения в глобальный бизнес. За довольно короткое время мы прошли путь от европейского игрока до по-настоящему глобального игрока», — объявил Хинрикус в начале декабря на конференции Disrupt London.

В этом году через TransferWise ежемесячно отправляется порядка 500 млн фунтов. Хинрикус и Каарманн в октябрьском интервью Business Insider рассказывали о том, что стартап растет на 15-20% в месяц, а его рыночная доля в Великобритании, предположительно, равна 3-4%. Доля TransferWise в мире пока составляет 0,1% или даже меньше, признал Каарманн в недавнем интервью изданию Invest in Estonia. Но планы у стартапа, по его словам, более чем амбициозные: «Если мы займем 20% рынка, мы автоматически начнем думать об оставшихся 80%».

Каким образом сервису, созданному с нуля двумя иммигрантами, удается столь быстро привлекать клиентов в весьма консервативной и очень конкурентной индустрии?

Краеугульным камнем своего продукта TransferWise изначально сделал низкие тарифы. Дело в том, что плата за международный денежный перевод имеет две составляющие. Первая — это непосредственно комиссия за отправку денег. Вторая, менее очевидная — это издержки, связанные с конвертацией валют. Если клиент отправляет деньги в одной валюте, а получателю они приходят в другой, то конвертация, обычно происходит по курсу отправляющей организации, который может сильно отличаться от рыночного.

TransferWise «объявил войну» этой практике. Во-первых, сервис открыто предупреждает клиентов о том, по какому курсу будет происходить конвертация. Во-вторых, компания стремится предложить клиентам наиболее выгодный среднерыночный курс.

Благоприятный курс достигается за счет так называемой peer to peer (P2P) модели, при которой объем денег, отправляемый из одной страны, балансируется объемом денег, который идет в обратном направлении. В этом случае у TransferWise фактически не возникает необходимости перемещать деньги из одной страны в другую.

Проблема состоит в том, что сбалансировать такие потоки не всегда возможно. P2P-модель сложно использовать при работе с такими странами, как Филиппины или Мексика, где объем входящих переводов значительно превосходит объем исходящих. Таавет Хинрикус в апреле в интервью пользователям Reddit признал, что в случае такого несоответствия TransferWise приходится покупать недостающую валюту на межбанковском рынке.

TransferWise привлекает клиентов с помощью низких тарифов (это относится не только к конвертации, но и к комиссии), а также различных маркетинговых усилий. В частности стартап очень активно использует реферальный маркетинг и нестандартные рекламные акции.

Сервис изначально позиционировался, как альтернатива, прежде всего, банковским переводам. В связи с этим стартап организовал ряд эпатажных мероприятий, направленных против «скрытых сборов», которые взимают с клиентов банки.

Например, в честь своего выхода на американский рынок TransferWise провел в Нью-Йорке «голый марш» по Уолл-стрит. До этого аналогичное мероприятие состоялось в лондонском Сити. «Сегодня 100 голых революционеров вышли на улицы Лондона. Им нечего скрывать», — так была описана акция на странице TransferWise в Facebook.

![]()

Марш #Nothing2Hide в Нью-Йорке

В своих маркетинговых усилиях стартап постоянно подчеркивает свою связь со Skype, появление которого привело к удешевлению международных звонков. TransferWise ставит своей целью сделать то же самое с рынком денежных переводов.

Много рассказывая о банках, основатели лондонского стартапа в своей риторике почти не уделяют внимания другим системам денежных переводов. К последним относятся как крупные публичные компании (Western Union, Money Gram, Xoom), так и стартапы (Azimo, WorldRemit, TransferGo и другие). Отчасти это можно объяснить тем, что TransferWise изначально в качестве своей целевой целевой аудитории выбрал «белых воротничков», которые в основном пользуются именно банковскими услугами.

Как пишет Bloomberg, у TransferWise, средний размер перевода составляет $2300. В то же время Azimo и WorldRemit, которые фокусируется на «синих воротничках» (к ним относят представителей рабочего класса) обычно делают переводы на сумму $1000 и ниже. Другой финтех-стартап, CurrencyFair, отправляет в среднем $5500. Базирующийся в Дублине сервис, так же как и TransferWise, работает по P2P-модели и делает ставку на клиентов, совершающих переводы через банки.

Если по сравнению с банками ценовые преимущества TransferWise являются весьма значительными, то на фоне других систем переводов предложение стартапа, как пишет сравнительный сервис SaveOnSend, не всегда является самым выгодным.

Несмотря на антибанковскую риторику, TransferWise недавно вступил в переговоры с банками о включении своего сервиса в банковские мобильные приложения, пишет Financial Times. Первым банком, начавшим сотрудничество со стартапом в этом направлении, стал эстонский банк LHV. Соответствующий сервис будет запущен в начале 2016 года. «Это партнерство является значительной вехой для всего финансового сектора», — полагает Хинрикус.

Как пишет Business Insider, TransferWise хочет стать Google или Facebook для индустрии финансовых услуг. И чтобы добиться этой цели стартап придерживается стратегии, которая была доведена до совершенства сервисом по заказу такси Uber. Эта стратегия предполагает убытки и рост, стимулируемый венчурным капиталом. С момента основания TransferWise привлек уже свыше $90 млн (в число инвесторов помимо Andreessen Horowitz входят Ричард Брэнсон и Питер Тиль).

Удастся ли TransferWise оправдать ставку, которую на него сделали инвесторы? По мнению CEO платежной платформы VFX Ника Инглэнда, главная инновация TransferWise состоит в том, что маркетинг стартапа оказался привлекательным для молодых миллениаллов, которые не верят банкам.

В разговоре с блогом FT Alphaville Ингленд предположил, что расходы на маркетинг неизбежно «съедят» часть маржи TransferWise, если они уже этого не сделали: «Я бы поставил под вопрос, как они могут вести свой бизнес прибыльно. Если, конечно, они не планируют капитализировать ценность своей базы данных, но ведь это же не совершит революцию на рынке, не так ли?».

Аналитик консалтинговой компании Lafferty Брюс Паккард смотрит на будущее TransferWise более оптимистично. По его мнению, маркетинг по своей важности почти не уступает технологии. Он указывает на так называемые сетевые внешние эффекты (network externalities): чем больше пользователей используют продукт, тем больше стимулов к его использованию появляется у других людей.

В результате возникает самоусиливающаяся петля обратной связи, отмечает Паккард: «Вспомните о Facebook против MySpace или о Google против Yahoo». По его словам, менеджмент TransferWise стремится зарегистрировать и «запереть» максимальное число пользователей до того, как это сделает кто-то другой.

Платежные системы и наш оптимальный выбор

Андрей Прудко, основатель онлайн платформы для фрилансеров-лингвистов (переводчики, репетиторы, копирайтеры, гиды) поделился опытом выбора подходящей платежной системы для своего стартапа.

Так как Polyglot является международным и объединяет специалистов языковой сферы со всего мира, соответственно, для стартапа нам нужно было выбрать универсальный вариант, который подходил бы по всем параметрам, включая доступность в большинстве стран мира и приемлемые комиссии. Ранее мы уже писали о регистрации юридического лица за рубежом, теперь рассказываем о вариантах для осуществления платежей.

Изначально мы рассматривали несколько платежных систем: Mangopay, ePayService, TransferWise, Scrill, PayPal и Payoneer. Но как это часто бывает, одного идеального варианта не существует, во всем есть свои преимущества и недостатки.

Mangopay вовсе отказался с нами сотрудничать, обосновывая это тем, что они не работают с украинскими платформами.

Mangopay вовсе отказался с нами сотрудничать, обосновывая это тем, что они не работают с украинскими платформами.

ePayService берёт очень большую комиссию – около 30$ за транзакцию. К тому же их представитель работал как истинный менеджер по продажам по принципу “утром деньги – вечером стулья”, то есть сначала приглашал сотрудничать, а уже после выяснить каковы у них комиссии.

ePayService берёт очень большую комиссию – около 30$ за транзакцию. К тому же их представитель работал как истинный менеджер по продажам по принципу “утром деньги – вечером стулья”, то есть сначала приглашал сотрудничать, а уже после выяснить каковы у них комиссии.

TransferWise и Scrill работают напрямую с банковскими счетами, что не позволяет реализовать нашу специальную опцию “Безопасная сделка”, предназначенную защитить деньги заказчика от мошеннических действий, а фрилансеру гарантировать оплату за выполненную работу. В ней подразумевается резервирование средств на счёте до того момента, пока заказчик не подтвердит выполнение заказа фрилансером или до момента указанного срока окончания сделки без предъявления претензий, тогда оплата производится автоматически. А эти две платежные системы пересылают средства сразу на банковский счет клиенту в течение от одного до семи дней, но мы не хотим лишать наших пользователей возможности самим выбирать пути вывода денег.

TransferWise и Scrill работают напрямую с банковскими счетами, что не позволяет реализовать нашу специальную опцию “Безопасная сделка”, предназначенную защитить деньги заказчика от мошеннических действий, а фрилансеру гарантировать оплату за выполненную работу. В ней подразумевается резервирование средств на счёте до того момента, пока заказчик не подтвердит выполнение заказа фрилансером или до момента указанного срока окончания сделки без предъявления претензий, тогда оплата производится автоматически. А эти две платежные системы пересылают средства сразу на банковский счет клиенту в течение от одного до семи дней, но мы не хотим лишать наших пользователей возможности самим выбирать пути вывода денег.

Scrill, кроме того дополнительно взымает ежемесячную плату за пользование их сервисом с корпоративных счетов в размере суммы конечного сложения тех транзакций предыдущего месяца, которые составляли менее 10 EUR, а также дополнительную комиссию за конвертацию в разные валюты в размере от 3.99% до 4.99%.

Scrill, кроме того дополнительно взымает ежемесячную плату за пользование их сервисом с корпоративных счетов в размере суммы конечного сложения тех транзакций предыдущего месяца, которые составляли менее 10 EUR, а также дополнительную комиссию за конвертацию в разные валюты в размере от 3.99% до 4.99%.

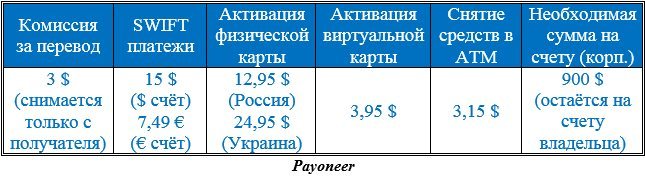

Сравнив возможности разных платежных систем и их комиссии, рассматривая варианты для Polyglot мы все-таки остановились на двух последних – PayPal и Payoneer. Эти системы имеют свои отдельные счета, на которых можно хранить деньги и выводить их в любое удобное время. Конечно, комиссия в них не самая низкая, но вполне приемлемая.

Комиссия за транзакцию:

• у PayPal составляет 3,4 % + 0,3 USD,

• у Payoneer – всего 3 USD.

Но и здесь не обошлось без подводных камней.

В Payoneer, для корпоративных аккаунтов, в случае, если за месяц сумма произведённых платежей менее 5000 USD, дополнительный месячный платеж составит 90 USD.

В Payoneer, для корпоративных аккаунтов, в случае, если за месяц сумма произведённых платежей менее 5000 USD, дополнительный месячный платеж составит 90 USD.

А с PayPal ситуация еще сложнее: в Украине вообще нет возможности вывести деньги со счёта платежной системы на банковский. Хотя в России в национальной валюте это можно сделать без проблем и даже бесплатно:

А с PayPal ситуация еще сложнее: в Украине вообще нет возможности вывести деньги со счёта платежной системы на банковский. Хотя в России в национальной валюте это можно сделать без проблем и даже бесплатно:

а в Украине вывести деньги на банковский счёт поможет Payoneer:

Но есть и хорошие новости. Совсем недавно Национальный банк Украины принял ряд постановлений, которые позволят наконец снять ограничения на вывод денег со счета PayPal в Украине. К тому же Минэкономики и НБУ пригласили платежную систему официально сотрудничать. Поэтому следя за новостями, мы решили, так сказать, сыграть на опережение благоприятных событий.

Перечень документов, необходимых для создания корпоративного счета в PayPal и Payoneer, практически идентичен:

Стоит здесь сказать, что при выборе платежной системы для получения платежей от пользователей есть множество вариантов. Например, такие системы как: LiqPay, Яндекс.Деньги, Webmoney, Единый кошелек, Qiwi и другие. Можно использовать готовые решения, типа Робокасса или Интеркасса, Monexy, iPay и другие, но у них комиссии больше, чем работать напрямую с электронными деньгами. Если Вы работаете по СНГ, то наличие приема платежей через LiqPay, Яндекс.Деньги, Webmoney удовлетворят почти всех Ваших пользователей.

Но при приеме платеже из других стран, а также для отправки денежных средств пользователям уже возникают сложности. За рубежом мало кто знает, что такое Webmoney или Яндекс.Деньги. И проблема отправки денег другим пользователям связана как с финансовой стороной, так и часто с законодательными аспектами.

В завершение выражаю надежду, что наш опыт в создании международного сервиса для фрилансеров языковой сферы Polyglot поможет отечественным стартаперам определиться со столь нелёгким выбором электронной платёжной системы для онлайн бизнеса.

Мультивалютный счет с международной картой от TransferWise

Недавно я уже писал о TransferWise и их выгодных переводах по всему миру, и упоминал о новых функциях мультивалютного счета. Я получил карту TransferWise пару месяцев назад еще в рамках бета тестирования, успел ее опробовать и с удовольствием поделюсь впечатлениями. Кстати сейчас ее уже может получить любой.

![]()

Новое предложение от TransferWise очень похоже на Revolut, однако имеет свои особенности. Вы также получите локальные банковские счета в разных странах, денежные переводы по всему миру и международную карту.

Какие же преимущества и недостатки у TransferWise? Давайте посмотрим что предлагает мультивалютный счет от TransferWise и сравним с сервисом Revolut.

Мультивалютный счет

Сервис предлагает действительно мультивалютный счет. Можно хранить сбережения в более чем 40 валютах, причем в четырех из них (GBP, EUR, USD, AUD) будут уникальные, личный номер счета.

Сервис также предлагает международные переводы, причем в зависимости от валюты взимается та или иная комиссия. Например за перевод на чешский счет вы заплатите 15.80K Крон.

У Revolut международные переводы бесплатные.

Карта к счету

Сервис выдает бесконтактные карты MasterCard в веселом зеленом дизайне. Пока доступна только физическая карта.

![]()

Также как и у Revolut карта не привязана к конкретной валюте или счету. Совершая оплату система автоматически выбирает счет с которого необходимо списывать средства на основании валюты транзакции. Если на нем не будет достаточного количества средств, то средства списываются с другого счета, комиссия за конверсию с которого в данный момент наименьшая — т.е. как выгоднее для вас

Бесплатное снятия наличных ограничено на £200 в месяц, после взимается комиссия 2%.

Как и в случае с Revolut, карта выдана в Великобритании, поэтому не попадитесь на предлагаемую конверсию банкоматом или терминалом в любой другой стране!

Конверсия валют в TransferWise

В отличии от других сервисов TransferWise всегда совершает обменные операции не просто по межбанковскому курсу, а по среднему межбанковскому курсу. Однако каждая конверсия сопровождается комиссией за обмен.

Интересно, что таблица с курсами появилсась относительно недавно. Заполняя анкету по опыту использования карты TransferWise, я негативно высказывался на счет того, что довольно сложно узнать, какова комиссия за тот или иной обмен будет списана. Видимо TransferWise действительно старается

Также важно отметить, что в случае оплаты в валюте, не поддерживаемой сервисом, сумма будет конвертироваться курсом Mastercard и будет списана в Британских фунтах (GBP). Кстати курс Mastercard один лучших (если не самый).

Если взглянуть на комиссии, то для пар

- CZK/RUB (EUR/RUB) комиссия 1.5%

- CZK/UAH (EUR/UAH) комиссия 2.5%

- CZK/GBP комиссия 0.7%

- EUR/GBP комиссия 0.5%

Так как например белорусского рубля (BYN) или тенге в списке нету (KTN), то обмен будет проходить по курсу Mastercard а после сумма будет спискана в Британских фунтах (GBP) например с комиссией 0.7% со счета в Чешских кронах (CZK) или с комиссией 0.5% со счета в Евро (EUR).

Пример курса (обмен Кроны на Доллары США 10.2.):

Курс ЧНБ был 20.645 (курс предыдущего буднего дня)

Курс TransferWise был 20.73 (20.88 включая комиссию) — разница 0,4% (1.1% включая комиссию)

Курс AirBank был 21.161 — разница 2.5%

Т.е. при обмене c TransferWise экономия более 1,4%.

Сравнение курсов Revolut и TransferWise

Для расчета в России TransferWise выходит более выгодный чем Revolut: комиссия у TransferWise такая же как надбавка к курсу у Revolut, а курс обмена более выгодный.

Для большинства других валют получается что все зависит от того, в какой день вы проводите обмен, так как у Revolut надбавка к курсу лишь в выходные дни.

в будний день получается Revolut на 86 Крон выгоднее, а при обмене в выходной TransferWise выгоднее на 81 Крону.</p>

<p style=)

Курсы Revolut и TransferWise в выходной день

Курсы Revolut и TransferWise в выходной день

Для сравнения с обычным банком, курс у AirBank в оба дня был 26 Крон за Евро, а это значит что при обмене я бы заплатил 16 900 Крон (разница с TransferWise уже целых 300 Крон).

Полезные функции и использование

У TransferWise есть как веб интерфейса так и мобильное приложения на Google Play и App Store. Мобильное приложение предоставляет чуть больше функций, хотя в целом они практически совпадают с веб.

В отличии от Revolut приложение еще сыровато, и многих функций либо нету, либо работают не так гладко. Например невозможно фильтровать и сортировать расходы по категориям.

В секции платежных карт можно разблокировать и разблокировать карту, посмотреть пин код, настроить лимиты для различных операций:

- операциии с магнитной полосой

- бесконтактные платежей

- снятия средств в банкомате

- онлайн операции

Однако пока только лимиты можно лишь повысить, снизить или запретить операцию нельзя.

Пополнение счета

Пополнить счет можно в зависимости от валюты с помощью банковского перевода, картой, или более экзотическими способами (Sofort, Trustly и т.д.).

Пополнить счет можно в одной из следующих валют

USD, GBP, EUR, PLN, CHF, DKK, NOK, SEK, RON, AUD, NZD, CAD, HUF, CZK, BGN, HRK, NZD

В случае банковского перевода при пополнении в Чешских кронах это будет перевод на локальный банковский счет в Райфайзен банке (Raiffeisenbank). Перевод обрабатывается быстро и без комиссии.

При пополнение счета в Евро можно пополнить не только переводом, но и прямо с карты без комиссии.

Кстати при пополнении любой из валют, сервис спрашивает в какой валюте вы хотите пополнить. Т.е. можно пополнить счет в Кронах с помощью платежной карты в Евро, и сервис сразу автоматически проведет конверсию, естественно с комиссией. На мой взгляд бесполезная функция, однако кому-нибудь возможно пригодится.

Итоги

Новый мультивалютный счет с картой от TransferWise как и Revolut классная услуга, которая сэкономит Вам деньги в путешествиях, онлайн шопинге в иностранных магазинах и при отправке международных денежных переводов!

![]()

Счет от TransferWise довольно молодой, и поэтому пока не может похвастаться теми же функциями что и Revolut. UX не так хорошо реализован. FAQ и документация тоже пока еще не такая удобная и полная поэтому найти что-то иногда бывает проблема. Тем ни менее TransferWise активно развивает и улучшает свой сервис, и думаю, в скором времени постарается догнать Revolut.

70 % клиентов приходят по рекомендациям. Вот почему TransferWise работает в 50 странах мира

Роман Россов, менеджер продукта компании-единорога TransferWise, на конференции UAFIN.TECH 2018 рассказал о том, как его компании удалось одинаково заинтересовать клиентов в Бразилии, Японии и Великобритании. TransferWise – это международный сервис денежных онлайн-переводов.

Редакция MC Today публикует самые интересные фрагменты выступления.

Вам не нужен маркетинг для запуска финтех-стартапа

Часто думают, что главное при запуске бизнеса — это маркетинг. Нет! Главное — это люди, которым настолько понравится ваш продукт, что они будут рекомендовать его всем.

Например, к нам 70 % клиентов приходят по рекомендациям друзей, только 30 % обеспечивают маркетинговые инструменты. Маркетинг — это вторично, он актуален для продукта, который уже находится на определенной стадии развития. Мы проверили эту концепцию в 49 странах, все отлично работает.

Важный нюанс — вам должны доверять. У нас очень большой штат поддержки, потому что это только кажется, что можно все автоматизировать. Но почему на самом деле люди любят банки? За возможность проверить, что это реальная структура, придя лично, пообщавшись. А если это какой-то интернет-стартап, где вы видите только e-mail — доверять этой компании сложно.

У нас есть правило: разговоры с клиентами. Каждый разработчик как минимум раз в месяц должен пообщаться с пятью клиентами. Он принимает звонки, выслушивает жалобы. А потом исправляет код, чтобы все работало как нужно, и это способствует повышению ответственного подхода.

Мы используем разные методы для установления доверительных отношений с пользователями, потому что нельзя просто сказать, что мы лучшие. Нужно как-то подтверждать свои слова. Например, у нас есть таблички, где можно видеть курс валют у разных банков, сравнивая их.

Как мы коммуницируем с нашими потенциальными клиентами? Стараемся привлечь их внимание, используя шок-рекламу. Вот такой ролик, например:

Делайте жизнь клиентов более легкой и удобной

Почему нас рекомендуют? Потому что с нами жизнь человека становится лучше. Вы привыкли, что нужно идти в банк, тратить время на дорогу, на ожидание в очереди, а вам предлагают быструю и удобную альтернативу — разве вы не обрадуетесь?

Нужно понимать, что такое «плохо» для каждой страны, чтобы предложить «хорошо». Например, в Великобритании считается плохим, если перевод идет дольше 15 минут. Мы предоставили возможность получать перевод за 3 секунды.

Мы очень часто общаемся с регуляторами, чтобы упразднить откровенно ненужные требования банков. В Японии, например, для открытия банковского счета вам на почту должно прийти бумажное письмо с кодом, который вы должны ввести на сайте.

В Сингапуре требовали от клиента лично прийти в офис, чтобы сделать фото с документом. Мы убедили регуляторов, что это все не гарантирует высокого уровня защиты ни для банков, ни для клиентов, что есть гораздо более надежные методы безопасности.

Почему команда должна быть автономной

Банковские структуры очень неповоротливы. От идеи до ее воплощения проходит много времени, и большая его часть тратится на согласование всех этапов. Мы учли этот момент, поэтому у нас полностью автономные команды, мы не отчитываемся напрямую генеральному директору.

Например, если нужно 2 миллиона, чтобы положить их в банк и получить лицензию, я принимаю решение, что это нам нужно, выношу вопрос на совет директоров. Через полдня у меня уже есть подпись, и на следующий день я могу действовать.

Обычно такой процесс занимает гораздо больше времени, но у нас высокий уровень доверия, и это позволяет нам развиваться быстро.

Как понять, где вас ждут, а где вы никому не нужны

Как мы проводим анализ? Все просто: слушаем клиентов. Например, нам пишут, что хотят сделать перевод из Аргентины. А этой возможности мы пока не предоставляем. Но пользователь видит форму «оставьте свой e-mail, и мы сообщим вам, когда возможность появится». И если у нас много таких заявок — становится понятно, что наш сервис ждут.

Сравнение количества заявок помогает решить, в какую страну нам выгоднее зайти сейчас.

Также анализируем, какие есть проблемы на рынке, решим ли мы их. В Бразилии у нас рост 300 % в год, потому что мы зашли туда два с половиной года назад, но до сих пор остаемся единственным сервисом, который позволяет переводить деньги онлайн.

Если один человек приходил к нам, то потом он рассказывал всем своим 50 родственникам, как это просто. Некоторые даже пробовали зарегистрировать свою кошку, чтобы она сделала перевод, но мы вовремя пресекли эти попытки.