Как можно перекредитоваться в другом банке

Как можно перевести кредит или ипотеку в другой банк, чтоб меньше платить?

Кредиты позволяют решить многие проблемы и приобрести квартиру, машину или любую вещь без необходимости копить деньги долгие годы. Но со временем радость от покупки угасает, а платеж ложится тяжелым бременем на семейный бюджет.

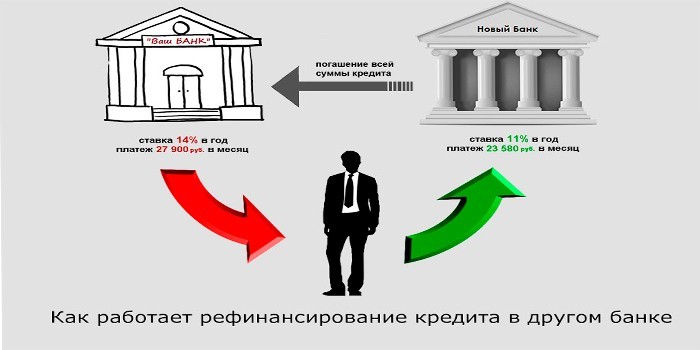

Сегодня в России банки заметно снизили ставки, и заемщики, которые оформляли кредиты несколько лет назад, финансово проигрывают тем, кто оформляет их сегодня. Но если другие банки предлагают привлекательные условия, можно ли перевести кредит в другой банк? Это позволило бы снизить финансовую нагрузку и сэкономить на переплате. Особенно это касается крупных, долгосрочных займов, изменение процентной ставки по которым на 2-3% в итоге позволяет существенно снизить переплату. Поэтому сегодня очень актуален перевод ипотечного кредита.

Каковы могут быть причины перевода ипотеки или кредита в другой банк

Перекредитование – один из инструментов борьбы за клиентов между банками. Кредитные организации заинтересованы в увеличении клиентопотока и расширении своей доли на рынке, поэтому практически каждая из них сегодня предлагает программу, позволяющую перевести займ из банка-конкурента. Особенно это стало актуально в последние год-два, когда процентные ставки по кредитам заметно снизились и их перевод заемщикам дает реальную выгоду.

Причины перевода действующих кредитов в других банках можно условно разделить на две группы:

материальное положение заемщика ухудшилось и вносить платеж ему стало сложно;

проблем с погашением кредита не возникает, но у других банков условия лучше.

Перевести ипотечный кредит с одной стороны сложно, так как процедура рефинансирования мало чем отличается от процедуры оформления ипотечного кредита. Но в ряде случаев это выгодно. Поэтому количество желающих перекредитовать ипотеку постоянно растет.

Когда выгодно проводить рефинансирование

Перевод кредитов в другой банк позволяет:

не переплатить лишние деньги;

уменьшить размер ежемесячного платежа;

увеличить срок кредитования;

изменить валюту займа;

объединить несколько займов в один,

взять дополнительные средства, не увеличивая число кредитов.

Ипотеку целесообразно перевести под меньший процент. С краткосрочными займами все неоднозначно, так как финансовая выгода может быть минимальной.

При ухудшении материального положения рефинансирование нужно сделать как можно быстрее, так как погашение кредитов с просрочкой банки осуществляют редко.

Что необходимо для проведения рефинансирования

Если заемщик решил провести рефинансирование, в первую очередь ему нужно определить, в какой банк обратиться. Для этого можно воспользоваться услугами кредитных порталов, на которых собраны лучшие предложения кредитных организаций России или промониторить программы на рынке кредитования самостоятельно. На сайте каждого банка размещен кредитный калькулятор, которым можно воспользоваться для расчета размера платежа, суммы переплаты. Это позволит определить, сколько заемщик сэкономит после перевода займа.

Для запуска процедуры в первую очередь необходимо подать заявку на сайте, чтобы получить предварительное решение. Если банк одобрит выдачу займа, нужно приступить к сбору документов. Также следует обратиться в действующий банк-кредитор. Его нужно уведомить о том, что заемщик решил рефинансировать кредит и получить у него необходимые справки (о состоянии задолженности, отсутствии просрочек и т.д.). После этого можно обращаться в новый банк с документами для подписания договора и проведения сделки. Перед тем, как перевести кредит, следует тщательно изучить договор и задать менеджеру банка интересующие вопросы. Это позволит избежать проблем в будущем.

Дополнительно нужно провести оценку недвижимости, которая будет выступать в качестве залога. После того, как средства будут перечислены и действующий кредит погашен, с жилья снимается обременение и оно оформляется, как залог, в новом банке.

Процедура перевода ипотеки

Чтобы перевести кредит из одного банка в другой, необходимо подготовить следующий пакет документов:

заявление на проведение рефинансирования;

документы, подтверждающие доход;

документы, подтверждающие занятость;

договор по действующему займу;

справка об отсутствии просрочки и состоянии задолженности;

документы на залоговую недвижимость.

Погашение других банков осуществляется по той же процедуре, что и оформление обычного займа. Для ипотеки перевод кредита в другой банк может занимать достаточно много времени. После того, как перевод денег при рефинансировании будет осуществлен, необходимо получить справку о том, что задолженность погашена и предоставить ее в новый банк-кредитор. В противном случае последний может повысить процентную ставку на 3-5% из-за нецелевого использования средств.

Топ 5 лучших банков для рефинансирования

Программы предоставляют многие кредитные организации. При переводе кредита в другой банк обращайте внимание не только на размер процентной ставки, но и на другие условия кредитования, на требования к заемщику, список необходимых документов, деловую репутацию банка, количество отделений в населенном пункте и другие факторы. Это снижает риски в целом.

Банки с программой рефинансирования – лучшие предложения:

Эти банки предлагают не только выгодные условия, но и разные программы рефинансирования на выбор.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Рассчитать выгоду от рефинансирования ипотеки или кредита

Где можно перекредитоваться под меньший процент в 2019 году на выгодных условиях

Конкуренция среди банков вызывает постепенное снижение процентной ставки кредитования в целом по стране. Со временем взятый ранее заем может оказаться менее выгодным по сравнению с текущими предложениями. Перекредитование часто оптимизирует процесс оплаты и уменьшает размер ежемесячных отчислений.

Суть перекредитования

Два типа перекредитования различаются местом проведения процедуры:

- Реструктуризация проводится в банке, где был ранее получен заем.

- При рефинансировании договор заключается с другой финансовой организацией, предложившей лучшие условия. Новый банк погашает задолженность заемщика перед прежним кредитором и пересчитывает размер ежемесячных платежей.

- Снижение текущей ставки.

- Уменьшение объема разового взноса.

- Изменение валюты для погашения.

- Объединение займов.

- Освобождение объекта залога.

Главное преимущество перекредитования – это появление возможности рассчитаться с банком при сложной финансовой ситуации. Слишком большой платеж после пересчета превратится в посильный. Заемщик избежит судебного разбирательства, проблем с коллекторами и негативных отметок в кредитной истории. И погасив долг, он снова может стать клиентом для банка.

Рефинансирование имеет смысл только при невозможности реструктурировать кредит по месту получения. Банк заинтересован в клиенте и возврате средств, поэтому уступки могут быть предложены даже в ущерб доходу. Но для потребителя уменьшение размера взноса часто достигается увеличением времени погашения, а не снижением процентной ставки. По итогу общая переплата вырастает, что является главным недостатком перекредитования.

Виды кредитов к рефинансированию

- потребительские наличные и безналичные кредиты;

- ипотека;

- автокредит;

- кредитки или дебетовые карты с разрешенным овердрафтом.

Конкретные условия и предложения уточните у менеджера выбранного банка.

Критерии выбора банка

Параметры перекредитования, на которые нужно обращать:

- Срок выплат. При большинстве случаев он станет продолжительнее, чем имеющийся на данный момент. Равный процент при меньшем сроке выгоден.

- Процентная ставка. Желательно, чтобы она была ниже текущей. Во многих случаях она зависит от того, участвует ли заемщик в программе страхования. Рассчитывая ставку, обратите внимание на все сопутствующие обязательные расходы.

- Сумма кредитования. От этого параметра зависит, будет ли принят текущий заем для перекредитования и останется ли на руках какая-либо сумма.

- Необходимость обеспечения. Сменой условий заемщик может освободить объект залога из-под обременения.

- Валюта займа. Редко новый банк позволяет изменить долларовый кредит на рублевый (или наоборот), хотя это невыгодно финансовой организации.

- Количество кредитов, которые можно перевести в другую компанию. Актуально для тех, кто имеет несколько непогашенных займов. Единый платеж экономит время.

- Возрастные требования. У большинства организаций рефинансирование кредитов доступно только для лиц 23–65 лет (в последнем случае – на момент погашения задолженности). Часто условия совпадают с требованиями к заемщикам в целом.

- Количество документов. К анкете-заявке может потребоваться паспорт, копия трудовой книжки и справка о доходах.

Выбирая подходящий банк, обращайте внимание на совокупность условий. Например, не всегда низкая ставка делает заем выгодным. Исходите из всей картины (процентов, срока погашения, возможности подключиться к зарплатным или корпоративным программам), дающей в итоге сумму переплаты.

ТОП-5 банков для выгодного перекредитования

Требования к заемщику, который оформляет рефинансирование:

- Регулярные выплаты по кредиту не менее 6 месяцев.

- Подтверждение постоянного дохода.

- Отсутствие задолженности по прежним платежам (допускается, как исключение, отдельными банками).

- Регистрация на территории региона, где работает конкретная кредитная организация.

Сбербанк

- Сумма – до 5 млн руб.

- Срок – до 5 лет.

- Ставка – при размере перекредитования свыше 500 000 руб. – 12,9%, если сумма меньше – 13,9%.

- Количество кредитов – от 1 до 5 (всех видов).

- Особенности – из собственных продуктов Сбербанк проводит только рефинансирование потребительских кредитов и займы на авто

ВТБ24

Альфа-банк

Россельхозбанк

Связь-банк

Видео

Рефинансирование потребительских кредитов

«Рефинансирование кредитов для зарплатных клиентов»

«Рефинансирование»

«Рефинансирование для зарплатных клиентов»

«Потребительский кредит на рефинансирование кредитов»

«Один кредит»

«Рефинансирование кредитов граждан, ведущих личное подсобное хозяйство»

«Рефинансирование»

«Рефинансирование»

«Рефинансирование»

«Рефинансирование»

Что такое рефинансирование?

Рефинансирование – это получение нового займа с целью погашения действующего кредита. Такая схема сегодня распространена, так как позволяет оформить новую сделку на более выгодных условиях.

Основные отличия и особенности кредита на рефинансирование

Рефинансирование представляет собой целевой кредит. Он выдается для погашения текущей задолженности. Воспользоваться программой могут не только внутренние клиенты банка, но и внешние. Деньги выделяются для погашения долга в этом или другом банке.

Со временем ситуация на рынке кредитования и условия меняются. Поэтому в ряде случаев целесообразно перекредитоваться и получить более выгодную программу. Такие кредиты используют чаще всего для крупных, долгосрочных займов, в том числе ипотеки.

Рефинансирование не стоит путать с реструктуризацией, так как последняя представляет собой внесение изменений в текущий договор.

- уменьшается процентная ставка;

- увеличивается срок;

- можно сменить валюту сделки;

- снижается размер ежемесячных платежей;

- позволяет объединить несколько сделок в одну.

Несмотря на некоторые особенности, рефинансирование – это обычный кредит. Поэтому оценка заемщика и список документов практически идентичен потребительскому займу. Дополнительно необходим кредитный договор, график погашения, справка о состоянии задолженности.

В каких случаях можно использовать?

Перед тем как выбрать банк-кредитор, следует определить, целесообразно ли рефинансирование? В некоторых случаях выгода несоизмерима с затраченным временем и силами на оформление нового займа.

Рефинансировать мелкие кредиты невыгодно. Большинство банков ограничивает минимальный срок программы. Если срок или сумма небольшая, изменения процентной ставки в несколько пунктов не принесет ощутимый эффект. Вместе с тем для владельца крупных кредитов уменьшение ставки на 2% позволит существенно снизить размер платежа и переплату.

Некоторые банки применяют штрафы в случае досрочного закрытия сделки. Это обязательно нужно учитывать, так как при погашении заемщик несет определенные затраты, а экономическая выгода от сделки будет минимальна.

Рефинансирование залоговых кредитов имеет свои особенности. Банк выдает новый заём без обеспечения, так как имущество до погашения задолженности находится в залоге старого кредитора. Процесс переоформления может занять немало времени, при этом по новому кредиту будет действовать повышенная ставка, так как он не обеспечен.

Характерные особенности процедуры оформления

Могут получить заемщики с хорошей кредитной историей без просроченной задолженности. Банки не доверяют клиентам, у которых неоднократно возникали проблемы с погашением (просрочка), особенно если это внешний клиент.

Перед оформлением рефинансирования обязательно нужно проверить, нет ли моратория на досрочное погашение. Если запрет отсутствует, приступают к выбору нового кредитора. Для экономии времени можно ознакомиться с условиями рефинансирования банковских учреждений через интернет. Это позволит выбрать банк, который предлагает выгодные программы, рассчитать с помощью кредитного калькулятора экономическую выгоду, узнать список требуемых документов.

Необходимо посетить отделение банка, получить дополнительно консультацию об особенностях программы рефинансирования. После этого нужно подать заявление и предоставить список документов для изучения.

Банк рассматривает возможность кредитования заемщика, проверяет его платежеспособность, может потребовать дополнительные документы. В случае положительного решения, перечисляет средства для погашения текущей задолженности. Сумма нового кредита иногда превышает размер долга. В этом случае заемщик может использовать оставшиеся деньги по своему усмотрению.

Что нужно знать о перекредитовании в другом банке?

Перекредитование в другом банке (другое название — рефинансирование) — одна из услуг финансовых учреждений, подразумевающая получение нового кредита с лучшими условиями. Целью оформления является полное или частичное погашение старой задолженности. Ниже рассмотрим, какие варианты имеются в распоряжении у заемщика, и как оформить услугу на выгодных условиях.

Доступные варианты

Перекредитование займов других банков возможно в двух вариантах:

- В том же финансовом учреждении.

- В другой кредитной организации.

Стоит отметить, что рефинансирование кредитов по ипотеке, автокредиту или другим видам займов доступно не во всех организациях. Наибольшим спросом пользуются следующие учреждения — ВТБ24, Сбербанк и Райффайзенбанк, в которых можно рефинансировать различные виды займов и на лучших условиях.

К примеру, перекредитование ипотеки в другом банке с низкой процентной ставкой доступно в Тинькофф Банке, Сбербанке, Газпромбанке, Райффайзенбанке. Рефинансирование потребительских кредитов предоставляется ВТБ24, Ситибанком, банком Открытие и другими кредитными организациями.

Как сделать перекредитование в другом банке?

Чтобы сделать перекредитование в другом банке, стоит следовать простой инструкции. Сначала заемщик оформляет заем в новом финансовом учреждении, которое погашает старую задолженность (одну или несколько). Выплаты, как правило, проходят по безналичному расчету, поэтому клиент не видит денег.

Некоторые банки выдают большую сумму, чем необходимо для погашения старого долга. В этом случае свободные средства можно использовать для решения других задач после зачисления на счет или карту. Такую особенность перекредитования потребительских займов, оформленных ранее в других банках, предоставляет Сбербанк и ВТБ24.

Если речь идет о кредите с обеспечением, возможно два варианта:

- Оформить беззалоговый заем в новой кредитной организации и пользоваться объектом обеспечения по своему усмотрению. Недостаток в том, что в таких условиях банки предлагают менее лояльные условия клиентам.

- Перевод залога на другого кредитора. Преимущество способа в том, что после прохождения всех процедур процентная ставка значительно снижается, а само перекредитование ипотеки в Сбербанке, ВТБ24 или другом банке становится более выгодным. Пока обеспечение находится на балансе в старой кредитной организации, новый банк устанавливает большие процентные ставки. Как только процедура полностью завершена, услуга становится более выгодной для клиентов.

Как отмечалось выше, один из вариантов рефинансирования — обращение в «свой» банк. Преимущество в том, что здесь не требуется предоставление большого пакета бумаг и ожидания одобрения заявки. Решение принимается за несколько часов, после чего проводятся необходимые процедуры. Минус в том, что вероятность наличия другого кредита с более низкой ставкой в том же финансовом учреждении меньше.

Как действовать для получения выгодной услуги?

Главное преимущество рефинансирования заключается в снижении процентной ставки, что приводит к уменьшению ежемесячных затрат. Кроме того, при правильном выборе предложения удается поменять валюту займа, погасить сразу несколько кредитов или добиться увеличения срока действия договора.

Если задача заемщика — добиться лучших условий и оформить перекредитование кредитных карт, ипотеки, автокредита или иной услуги в другом банке, не стоит торопиться с подачей заявки. Для начала рекомендуется сходить в текущую кредитную организацию и уточнить возможность реструктуризации кредита — снижения процентной ставки или увеличения срока действия договора. Если такая программа не предусмотрена или банк отказывается идти навстречу, стоит изучить рынок и подобрать более выгодную программу рефинансирования.

Что учесть при расчете?

Стоит помнить, что наличие более низкой ставки еще не гарантирует выгоду рефинансирования. В процесс расчета нужно учесть, берет ли «старый» банк штраф за досрочное погашение задолженности. Также принимаются во внимание расходы на рефинансирование в новом финансовом учреждении. Не стоит оформлять перекредитование, если разница составляет меньше 2%.

Если в прежнем банке имеется мораторий на погашение кредита, оформить рефинансирование можно только после его завершения. Бывают ситуации, когда в соглашении стоит полный запрет на перекредитование. В этом случае услуга не доступна.

При подаче заявки платежеспособность клиента оценивается финансовым учреждением, как и в случае с простым кредитованием. Организация проверяет кредитную историю и при наличии проблем может отказать. Кроме того, рефинансирование будет недоступным в случае невыполнения любого из требований банка.