Как рассчитать сумму кредита с процентами

Как рассчитать кредит – пример, формула расчета кредита

Из этой статьи вы узнаете, как рассчитать кредит, ипотеку, что такое полная стоимость кредита, сравните условия, которые предлагают банки России. Многие заёмщики сталкиваются с проблемой при попытках самостоятельного расчёта. В условиях, которые указаны на странице кредитного продукта, часто не отображены многие платные услуги.

Зачем нужен калькулятор расчета кредита?

Чтобы узнать полную стоимость кредита, вам нужны данные, предоставленные банком и удобная формула. Также всегда можно воспользоваться онлайн-калькулятором.

- Зная процентную ставку и срок, вы сразу видите переплату. Возможно, не идеально точно, но понимаете, сколько заплатите за весь период;

- Сможете оценить, насколько выгодна конкретная программа кредитования;

- Экономит время на походах в офис.

Формула полной стоимости расчета кредита

ПСК рассчитывается в процентах. Однако итоговая сумма не совпадает с той ставкой, что указана в договоре. Почему так происходит? Полная стоимость включает не только годовой процент, но и ряд дополнительных платежей:

- Оплата обработки вашей заявки;

- Ведение счёта, выпуск именной карты;

- Страховка, если её оформление является обязательным;

- Иные платежи, предусмотренные банком.

ПСК рассчитывается до подписания договора. Кредитор по законодательству обязан сообщать информацию о том, в каком диапазоне находится ПСК по предлагаемым кредитным продуктам.

Данная информация актуальна для схемы, когда средства выдаются одним платежом, а возвращаются несколькими по установленному графику.

В этом случае расчет кредита осуществляется по формуле:

ПСК = i x ЧБП x 100

- ЧБП – число базовых периодов в течение календарного года, исходя из того, что в году 365 дней. Если вы платите ежемесячно, то ЧБП равен 12. Квартальные выплаты – ЧБП = 4. Если возврат долга осуществляется одним платежом, ЧБП = 1.

- i – ставка базового периода в десятичной форме.

Считают переменную i при помощи следующего уравнения:

формула расчета процентной ставки базового период

- m – денежные потоки (платежи);

- i – процентная ставка базового периода, выраженная в десятичной форме;

- ДПк – размер каждого потока. Положительный для выдачи кредита, отрицательный для каждого платежа;

- Ek – срок, выраженный в долях базового периода, с момента завершения Qк;

- Qк – сколько будет полных базовых периодов от момента получения кредита до K-го денежного потока.

Как рассчитать потребительский кредит?

Как видите, чтобы рассчитать кредит, мало знать только процентные ставки и переплату, указанную на сайте банка. Есть различные варианты и последовательность расчета:

- Самостоятельно через формулу, приведённую выше. Преимущество такого способа – высокая точность вычислений. Однако легко запутаться, не разобраться в базовых периодах, допустить ошибку в уравнениях.

- Через сайт интересующего банка. Казалось бы, самый лёгкий способ. Однако не везде есть онлайн-калькуляторы, а там где они доступны, вы получите приближенное значение. Часто кредитуемый с удивлением обнаруживает, что полученный результат, сумма по договору и реальные выплаты, это три разных числа.

- Обращение в отделение банка. Достаточно эффективный способ, так как сотрудники кредитного отдела обязаны предоставить точную информацию. Они пользуются актуальной формулой, и действуют в соответствии с требованиями законодательства.

- На нашем сайте. Здесь система автоматического расчёта реализована наиболее удобно, обеспечивает точность вычислений. Калькулятор легко настраивается.

Какой из перечисленных вариантов выбрать вам, решайте сами. Кто-то предпочтёт заняться математикой самостоятельно, зная переменные. Другие отправятся в офис банковского учреждения. Многие считают, что куда практичнее рассчитать кредит калькулятором, а потом скорректировать полученную сумму в ходе консультации с кредитным специалистом.

Чтобы посчитать сумму процентов, пользуйтесь формулой:

формула расчета процентов по кредиту

Клиенты часто обращают внимание на то, что даже посчитав таким образом или в экселе, получают совершенно другую сумму, чем им озвучивают в банке. Здесь стоит уточнить, что в каждой банковской организации могут использоваться собственные принципы для проведения расчётов. Причины расхождений могут быть в разном количестве дней между датами выплат или учёте выходных. Самый простой вариант решения – обратиться к консультантам с просьбой предоставить вам актуальную формулу расчёта. Эта информация не является закрытой.

Расчет ипотеки с помощью калькулятора

Если планируете покупать с кредитных средств жильё, чтобы рассчитать ипотеку, потребуется знать несколько значений:

- Стоимость приобретаемого объекта (квартиры, дома, участка);

- Первый взнос;

- Сумма выдаваемого кредита;

- Процентная ставка банка.

Ставки в регионах могут различаться, а первоначальный взнос начинается от 10% общей стоимости приобретаемой недвижимости.

Аналогичным способом можно определить затраты на выплату автокредита. Однако важно знать, какие дополнительные услуги придётся оплачивать, входят ли они в полную сумму кредита.

Мы предлагаем вам ознакомиться с примерами расчётов для различных банков, предлагающих программы кредитования физических лиц в РФ. Базовые условия – 1 год и 500 тысяч рублей.

Пример расчета потребительского кредита от Сбербанка

Если вы решили оформить кредит в Сбербанке, крупнейший государственный банк страны предложит вам выше указанную сумму под 11,9% годовых. Переплата за весь срок составит 32,812 тыс. руб. Также для данного продукта потребуется найти надёжного поручителя, который гарантирует вашу платёжеспособность. Если такого человека не нашли, придётся снизить запрашиваемую сумму.

Кредитный калькулятор

| №, Месяц | Сумма платежа Платеж | Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

Отзывы о кредитном калькуляторе

Это наш новый кредитный калькулятор. Он стал еще более удобным. Можно сделать расчет как по сумме кредита, так и по стоимости покупки:)

Кредит наличными 400.00 рублей на 48 месяц

Сеймур, добрый день. Вы не указали еще один необходимый параметр – процентная ставка. Например, при сумме кредита 400 000 рублей на срок 48 месяцев по ставке 12% годовых платеж в месяц будет составлять около 10 534 рублей, а сумма переплаты за 4 года составит около 105 610 рублей.

Сколько будет ежемесячный платёж в месяц 13.9 при ставке ??

Ярослав, добрый день. Вы не указали сумму и срок кредита. Если, например, Вы возьмете 100 000 рублей на 1 год по ставке 13,9% годовых, платеж в месяц (при условии оплаты равными частями) будет составлять примерно 8 974 рублей, а сумма переплаты по итогам 12 месяцев – около 7 688 рублей. График платежей с точной суммой можно получить только после заключения кредитного договора с интересующим банком.

Оставить отзыв Отменить ответ

Наш банковский калькулятор сделает расчет кредита в один клик. Просто укажите параметры интересующего вас потреб. кредита и программа сделает предварительный расчет в автоматизированном режиме. Помесячный график выплат будет сформирован под формой и будет содержать таблицу платежей с разделением на основную сумму задолженности и процентов.

Банковский калькулятор для расчета потребительского кредита наличными

Перед оформлением потребительского кредита многих граждан интересуют условия, по которым происходит кредитование. Сколько мне придется платить в месяц? Сколько я переплачу за весь срок? Сколько составит процент переплаты по будущему денежному кредиту? Это распространенные вопросы, ответы на которые люди ищут в Интернете в 2019 году и будут искать в 2020, 2021 и последующих годах. Наши специалисты разработали универсальный кредитный калькулятор, работающий полностью онлайн, который поможет ответить на них.

Опишем подробно как самостоятельно правильно работать с данной программой расчета.

Что может посчитать этот калькулятор?

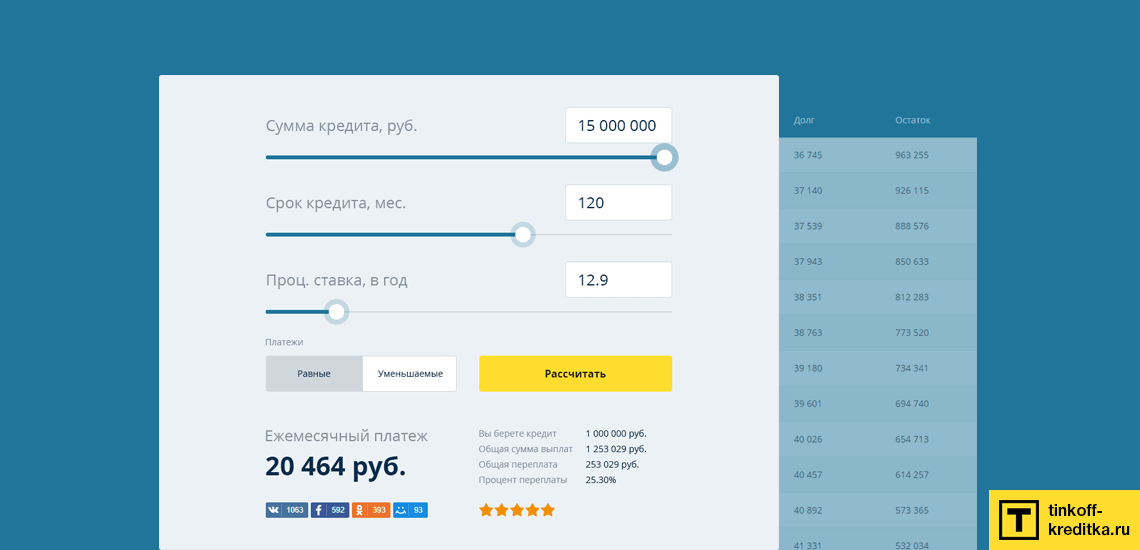

Правильно рассчитать кредит не требует наличия особых знаний. Наша программа создана таким образом, что пользоваться ей будет просто как среднестатистическим физическим лицам, так и пенсионерам. Предварительно вы можете задать 4 параметра в форме:

- Сумму денежного кредита (200000, 500000, 800000 или любую другую). Двигая ползунком максимальная сумма составит 15 000 000 рублей, однако вы можете вписать любое произвольное число.

- Срок кредитования, который также может быть абсолютно любым — год, 2 года, 3 года, 4 года, 5 лет, 7 лет, но ползунком задан в пределах 6-180 месяцев.

- Процентная ставка ссуды. В качестве минимального значения мы поставил 8.9%, а максимальным — 49.9%. Но вы также можете поставить ту цифру, которая удобна для вас — 15 годовых, 18 годовых, 16 годовых или 20 годовых.

- И последнее — тип платежей. Если вы планируете платить кредит равномерными платежами (аннуитетными), то выбираете вкладку «Равные». Если же хотите чтобы сумма ежемесячного платежа со временем становилась меньше, то ставьте активной вкладку «Уменьшаемые» (дифференцированные).

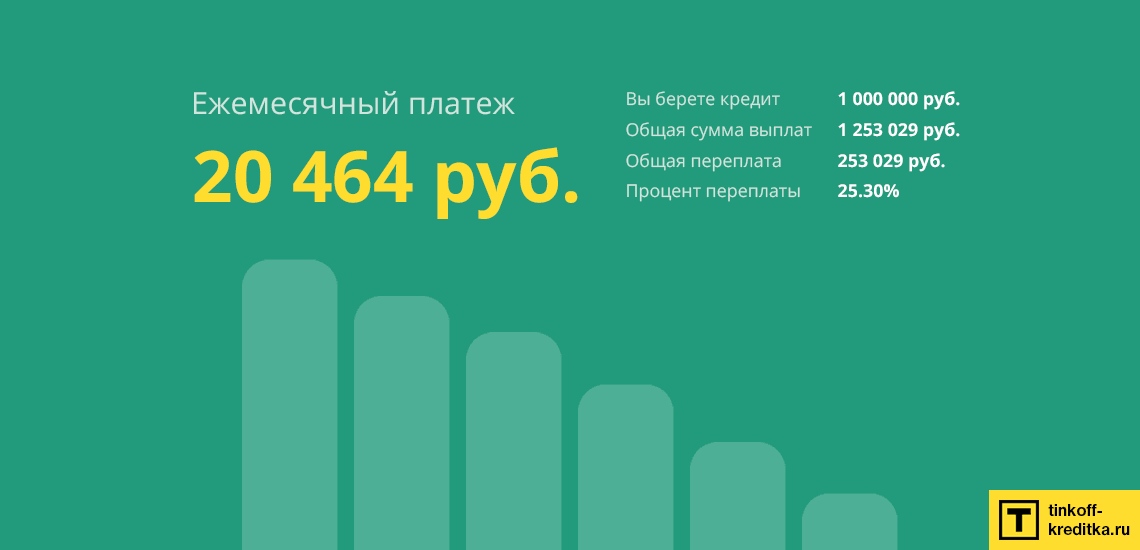

Настроив данные условия, вам остается только нажать на кнопку «Рассчитать». Математические формулы в онлайн-режиме моментально предоставят вам данные по следующим параметрам:

- Размер ежемесячного платежа, в рублях.

- Сумма первоначального кредита.

- Полная стоимость (первоначальная + проценты).

- Общая переплата (процентны в рублях).

- Соотношение переплаты, в процентах.

Обычно после предварительного расчета посетители рассказывают о калькуляторе в социальных сетях, а также ставят рейтинг. По нему другие люди смотрят насколько наша программа удобна и полезна в использовании. А отзывы помогают сформировать единое мнение о функциональности и удобности калькулятора.

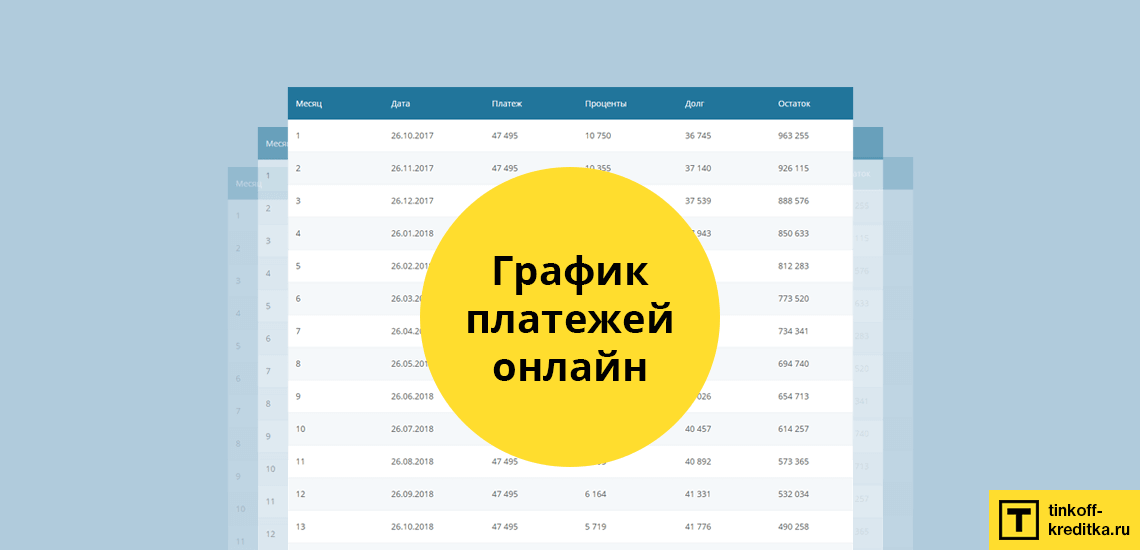

Составление графика платежей или как рассчитать выплаты по кредиту

Для решения данного вопроса также не нужно иметь специализированные умения. После после получения первоначальных данных, под формой откроется таблица, в которой будет отражен примерный график платежей по будущему краткосрочному или долгосрочному кредиту. В ней будут представлены помесячно следующие данные:

- номер месяца;

- точная дата совершения платежа;

- размер ежемесячного платежа (основной долг вместе с процентами);

- размер основного долга в платеже;

- размер процентов в платеже;

- остаток по кредиту после выплаты платежки.

Под таблицей выплат будет итоговая строка, в которой аккумулируются полная стоимость и переплата по кредиту. Вы поймете сколько платить за кредит по выбранным условиям заимствования денежных средств. Представленных данных также будет достаточно для оценки предварительного досрочного погашения.

Подбор выгодного кредита наличными

После того как вы сами рассчитаете сумму долга, вам будет доступен блок с самыми популярными кредитными предложениями. Команда сайт brobank.ru постаралась собрать в одном месте продукты многих банков России. Удобное расположение информации поможет вам оставить заявки в несколько банковских учреждений и после получения одобрения взять деньги в любом отделении банка.

Надеемся, наш банковский калькулятор оказался полезным для вас!

Кредитный калькулятор онлайн

![]()

Найдено 5 кредитов банков по вашим параметрам

| Банк | Ставка | Платеж | Переплата | Требования | Заявка |

|---|---|---|---|---|---|

| Подать заявку | |||||

| Подать заявку | |||||

| Подать заявку | |||||

| Подать заявку |

Лучшие предложения по кредитам для вас!

![]()

![]()

![]()

![]()

Банки предлагают все новые кредитные программы, которые можно оформить под низкую ставку, по упрощенной схеме и с минимумом документов. Задача клиента — оценить выгодность предложений банков. Для этого портал Bankiros.ru предлагает воспользоваться калькулятором кредитов.

Возможности онлайн калькулятора кредита

Наш онлайн-калькулятор потребительского кредита — это удобный сервис, в котором пользователь может производить расчеты сам, без обращения в банк. Конкретно калькулятор позволяет:

- Вычислить полную стоимость кредита — с учетом основного долга и «капающих» процентов;

- Учесть схему расчета, которую применяет банк, — аннуитет или дифференцированный платеж;

- Включить в расчеты все комиссии и дополнительные платежи — единовременные или регулярные;

- Подобрать кредитные предложения исходя из параметров, введенных в калькулятор;

- Увидеть информацию в виде диаграммы и сводного графика платежей, который можно сохранить и распечатать.

Таким образом, еще на подготовительном этапе клиент просчитает финансовую нагрузку в калькуляторе. Это поможет сравнить несколько кредитных программ и выбрать ту, что сулит меньше рисков. Также калькулятор экономит время: теперь не нужно обращаться в каждый банк по отдельности, чтобы запросить примерный график платежей.

Относительно каких параметров происходит расчет?

На что опирается банковский клиент, когда выбирает ссуду? На условия кредитования. Их уже учитывает онлайн-калькулятор Bankiros.ru, в который нужно ввести всю совокупность параметров — сумму кредита, ставку, срок, схему платежей и др. Подробнее:

- Сумма кредита. Речь об объеме средств, который клиент занимает у банка (без учета процентов, комиссий и страховки). В 2019 году сумма потребкредитов в среднем составляет от 30 тыс. до 5 млн. рублей. Если предоставить банку залог, сумма значительно вырастает — до нескольких десятков млн. рублей.

- Процентная ставка. Представляет собой плату за пользование заемными средствами, выраженную в процентах. Начисляется по отношению к сумме кредита за определенный период (обычно — год). Сегодня средняя ставка составляет от 9 до 13% годовых. Считается, что это ключевое условие любой ссуды. Кроме динамики рынка, на ставку влияет кредитное прошлое клиента, его текущая финансовая нагрузка и доход.

- Срок. Это время, на которое выдается кредит. Судя по актуальным предложениям банков, может составлять от полугода до пяти лет, но окончательно утверждается самим заемщиком. Чем больше срок — тем меньше платеж (и наоборот). Важен и момент выдачи — день, с которого стартовал срок кредитования. Именно тогда банк начинает взимать проценты.

- Способ погашения. Иначе это называют схемой начисления платежей, которая существует в двух вариантах — аннуитетных и дифференцированных выплат. Обычно схему для конкретного кредита определяет банк, но иногда выбирает и сам клиент, исходя из того, какой платеж ему выгоднее.

Большой плюс калькулятора стоит в том, что он учитывает все параметры, в то время как заемщики упрощают расчеты. Например, единственным ориентиром при выборе кредита считается ставка, отсюда — рекламные лозунги банков о «самых низких процентах». На деле же, перекрывать формально выгодную ставку могут дополнительные платежи, поэтому онлайн-калькулятор так необходим: с ним пользователи точно определяют размер переплаты, в обход банковским уловкам.

Аннуитетный платеж по кредиту

Кроме комиссий есть еще одно условие кредита, которое часто ускользает от внимания заемщиков, — это порядок платежей. Калькулятор Bankiros.ru производит расчет аннуитетных платежей по кредиту наравне с дифференцированными (указать это можно, кликнув на соответствующую кнопку). В чем же особенность аннуитета и почему именно этим способом банки рассчитывают ссуды чаще всего?

Аннуитет предполагает, что банк начисляет равные платежи в течение всего срока кредитования. При этом в первой половине срока задолженность по кредиту практически не гасится, поскольку деньги заемщика идут преимущественно на проценты. Платежи небольшие, но за счёт этого увеличивается сумма начисляемых процентов, а следовательно — растет выгода банка.

Дифференцированный платеж по кредиту

При дифференцированном платеже задолженность по кредиту погашается равномерно, начиная с первых выплат, а проценты начисляются по фактическому остатку. Поэтому каждый последующий платеж будет меньше предыдущего, что снижает стоимость кредита. В случае досрочного погашения при таком виде платежей заемщик может существенно сэкономить на выплачиваемых процентах.

С точки зрения переплаты дифференцированный кредит выгоднее аннуитета. Однако у него есть минус: в первые месяцы погашения платежи будут большими, что может оказаться неподъемным для клиента. Аннуитет же предполагает фиксированную, относительно небольшую плату. Еще один довод в пользу аннуитета — такой кредит проще найти. Большинство банков предпочитает аннуитетную схему, под нее же разрабатывается больше новых программ.

Как рассчитать кредит калькулятором онлайн?

Убедиться, кредит с каким платежом выгоднее, можно на Bankiros.ru. Наш калькулятор кредитов имеет простой и понятный интерфейс, а все расчеты производит в несколько кликов. Ниже приводим детальную инструкцию:

- Введите основные условия кредита — сумму, валюту, срок и значение процентной ставки;

- Укажите, по какой схеме будет производиться расчет платежей — аннуитетной или дифференцированной;

- В календаре выберите дату, на которую запланировано оформление кредита;

- Если нужно, добавьте к расчетам комиссии — единовременную и/или дополнительные.

Больше действий совершать не нужно: калькулятор рассчитает кредит автоматически, как только пользователь введет все условия.

Результат расчета кредита онлайн-калькулятором

Результаты расчетов появятся на экране моментально. Они включают несколько пунктов:

- полная стоимость кредита;

- размер и процент переплат;

- дата окончания платежей;

- детальный график выплат.

Для наглядности эти данные калькулятор представит не только текстом и цифрами, но и в виде круговой диаграммы. А по ссылке «Показать подходящие кредиты» Bankiros.ru отобразит список кредитных программ, которые отвечают указанным в калькуляторе условиям.

Расчет ежемесячного платежа по кредиту калькулятором

Проиллюстрируем работу калькулятора на примере. Предположим, что в октябре 2019 года пользователь планирует занять у банка 250 000 рублей под ставку 11,50%. Срок выплат — два года. Какие расчеты по потребительскому кредиту произведет калькулятор?

- В нашем примере общая сумма выплат составит 281 041.89 рублей;

- Размер переплаты — 31 041.89 рублей, или 12.42 % от исходной суммы;

- Последний платеж по кредиту придется октябрь 2021 года.

Теперь обратимся к графику выплат. Калькулятор подробно показывает структуру ежемесячного платежа — ту часть, которая идет погашение «тела» кредита, и начисленный процент.

Кредитный калькулятор 2019

с досрочным погашением и изменением процентной ставки

Кредитный калькулятор позволит рассчитать кредит или ипотеку онлайн с возможностью внесения досрочных платежей и изменения процентной ставки. Можно добавить неограниченное количество досрочных платежей, при этом для каждого платежа есть возможность отдельно указать тип: с уменьшением срока кредита или с уменьшением ежемесячного платежа.

Ежемесячные платежи и переплата

Кредитный калькулятор 2019 поможет вам рассчитать потребительский кредит, автокредит или ипотеку, а также рассчитать переплату. На графиках Вы наглядно увидите соотношение суммы основного долга и перплаты.

Досрочные платежи и экономия

Калькулятор кредита позволяет онлайн рассчитать кредит и экономию за счет досрочных взносов. Вы можете указать неограниченное количество досрочных платежей. При этом вы можете сравнить и решить, что же выгоднее: внесение досрочных платежей с уменьшением срока кредита, либо внесение платежей с уменьшением ежемесячного платежа.

Изменение процентной ставки

Кроме того, кредитный калькулятор позволяет учитывать, если изменилась процентная ставка. Многие банки, например, Сбербанк или ВТБ, снижают процентную ставку после оформления недвижимости в собственность. Если процентная ставка изменилась несколько раз, просто укажите это.

Как рассчитать кредит в 2019?

На сегодняшний день существует множество кредитных калькуляторов онлайн и рассчитать кредит или ипотеку не является проблемой. Почти все популярные банки предоставляют возможность рассчитать ежемесячные платежи по кредиту на своих сайтах. При этом кредитные калькуляторы Сбербанка, ВТБ или других банков не позволяют вносить досрочные платежи, а также изменять процентную ставку, несмотря на то, что это является востребованной функцией.

Кредитный калькулятор calculator.ru.com поможет рассчитать потребительский или ипотечный кредит онлайн, с возможностью венесения неограниченного количества досрочных платежей и возможностью изменить процентную ставку по кредиту.

Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

Ипотеку или кредит выгоднее досрочно погашать с уменьшением срока кредита, когда сумма ежемесячного платежа остается прежней, а из основного долга (именно из основного долга) вычитается сумма досрочного взноса.

Обычно досрочный платеж вносится одновременно с ежемесячным платежом. При этом стандартный ежемесячный платеж идет на погашение и долга и процентов, а дополнительный взнос идет только в счет погашения основного долга.

Используя кредитный калькулятор Вы можете подобрать наиболее удобную для Вас схему досрочных платежей.

Обратите внимание, что чем раньше вносится дополнительный платеж, тем меньше получается итоговая переплата по кредиту.

Давайте обратимся к кредитному калькулятору и проведем эксперимент:

К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года.

Рисунок 1. Исходные данные

Без досрочных взносов ежемесячный платеж будет составлять 13 246,94 рублей. Переплата за 5 лет составит 294 816,51 рублей.

Рисунок 2. Переплата без досрочных взносов

Теперь в таблице добавим досрочный взнос в размере 50 000 рублей 1 января 2019 года.

Рисунок 3. Добавление досрочных взносов

Экономия за счет досрочных взносов составит 52 738,30 рублей, а срок кредита уменьшится на 7 месяцев.

Рисунок 4. Экономия за счет досрочных взносов

Если же мы изменим тип погашения на “досрочное погашение кредита с уменьшением суммы ежемесячного платежа”, с помощью кнопки “Уменьшение платежа”, то цифры будут следующими: размер ежемесячного платежа станет 11 704,19 рублей

А экономия за счет досрочных взносов составит 22 509,35 рублей.

Рисунок 5. Переплата в случае досрочных взносов с уменьшением платежа

Для наглядного сравнения в таблице “Результат” показана экономия для двух видов досрочных взносов. Очевидно, что досрочные взносы с уменьшением суммы платежа менее выгодны.

Но что выгоднее, сделать разовый взнос по-больше или делать досрочные взносы чаще, но меньшего размера. Снова обратимся к нашему калькулятору: разделим 50 000 на 5 взносов по 10 000 каждые 2 месяца:

Рисунок 6. Частые досрочные взносы, но меньшего размера

Мы видим, что теперь экономия составляет 64 593,99 рублей, а срок кредита уменьшился на 8 месяцев:

Рисунок 7. Максимальная выгода при частых небольших досрочных взносах

Таким образом мы можем сделать вывод, что переплата по кредиту будет меньше, если делать частые небольшие досрочные взносы с уменьшением срока кредита, а начинать делать такие взносы лучше на первых этапах кредитования.