Как сделать перерасчет кредита

Как сделать перерасчет процентов по кредиту при досрочном погашении

Добросовестные и благонамеренные заемщики зачастую стремятся погашать вовремя свои обязательства перед кредиторами. Своевременный возврат ссуды с начисленными по кредитному договору процентами – это положительный вклад в кредитную историю заемщика. Безупречная история взаимоотношений с кредиторами благоприятствует привлечению заемных средств, что особенно важно, если заемщик регулярно пользуется услугами банковского кредитования. Досрочное погашение обязательств по кредиту подразумевает очевидную выгоду для заемщика. Это позволяет ему уменьшить общую стоимость ранее взятой ссуды, сэкономив на процентных выплатах кредитору. Таким образом, вопрос о том, как сделать перерасчет кредита при досрочном погашении, является очень актуальным и требует особого внимания. Отдельный вопрос – пересчитываются ли проценты в этом случае.

Можно ли вернуть заем досрочно: анализ ситуации

Процедура досрочного погашения заемщиком обязательств по банковскому кредиту имеет свою специфику. Перерасчет процентов – важный аспект этой процедуры. Если клиент банка не разбирается в особенностях кредитной математики, то самостоятельно оценить финансовую выгоду от пересчета процентов по досрочно возвращенному займу он, скорее всего, не сможет. Чтобы эффективно управлять личными финансами, заемщик должен понимать хотя бы ключевые моменты процедур и расчетов, обычно осуществляемых кредитором в ситуации, когда клиент погашает обязательства по выданному займу до завершения оговоренного срока кредитования.

Требования действующего в РФ законодательства не позволяют банку отказывать своим клиентам в возможности досрочного погашения полученных займов. Более того, в этой ситуации кредитор будет обязан произвести пересчет процентов по выданной ссуде. Банк-кредитор при досрочном погашении займа вынужден пересмотреть процентные обязательства клиента, так как заемщик не пользовался полученным кредитом полный срок, установленный договором о предоставлении ссуды.

Возврат кредита раньше срока: особенности

Процедура оформления банком финансового займа всегда предполагает составление графика запланированных платежей по выданному кредиту и ознакомление клиента с его содержанием. Этот план-график должен учитывать четыре базовых параметра:

- основная сумма долга по кредиту, подлежащая возвращению заемщиком в назначенные сроки («тело» займа);

- периодически начисляемые кредитором проценты по выданной ссуде, отражающие стоимость займа;

совокупная величина ежемесячного платежа по кредиту, включающая погашение основного долга и процентной составляющей; - актуальный остаток задолженности по обязательствам перед кредитором (уменьшается по мере внесения заемщиком ежемесячных платежей по кредиту).

Законодательством предусмотрено, что клиент вправе полностью расплатиться по своим кредитным обязательствам раньше установленного срока. Кредитор имеет право начислять заемщику проценты только до тех пор, пока клиент в полном размере не возвратит полученную ссуду. Данные нормы однозначно регламентированы ГК РФ (статьей 809 и статьей 810). Банкам не разрешается допускать какие-либо нарушения этих требований, но они имеют возможность установить кредитным договором штрафные санкции, оплатить которые заемщик будет обязан в ситуации досрочного погашения выданной ссуды.

Таким образом, клиент может вернуть кредит раньше срока и сэкономить на процентных платежах, но будет должен в этом случае уплатить банку определенную неустойку, предусмотренную соглашением о предоставлении ссуды. Именно так кредиторы и перестраховываются обычно на случай возможных потерь прибыли. Между тем надо отметить, что подобная практика в последнее время встречается достаточно редко.

Банки все чаще демонстрируют более лояльное отношение к своим клиентам, разрешая досрочный возврат займа, в том числе и потребительского кредита, без выставления заемщику каких-либо штрафов.

Перерасчет кредита при досрочном погашении: процедура

Как пересчитывается кредит? Необходимо знать, что именно банк должен осуществлять пересчет кредита в ситуации, когда заемщик погасил его раньше установленного договором срока. Это исключительная компетенция кредитора. Между тем досрочное погашение кредита должно осуществляться клиентом банка в корректной форме. Если заемщик просто зачислит на счет, по которому учитываются его кредитные обязательства, некоторую сумму, соответствующую размеру основного долга, то банк-кредитор, скорее всего, не станет учитывать данную транзакцию как досрочный возврат выданной ссуды. Придерживаясь установленного договором графика кредитных платежей, банк будет постепенно списывать данную сумму на уменьшение клиентских обязательств по займу. Делать это он будет посредством учета в пользу клиента ежемесячных выплат, включающих возврат «тела» кредита и погашение суммы начисленного процента.

Чтобы досрочный возврат денежной ссуды состоялся успешно, заемщику следует обратиться непосредственно в учреждение банка-кредитора, составив письменное заявление о намерении осуществить единовременное погашение всей суммы полученного займа. Банк будет обязан принять такое заявление от клиента, рассмотреть его и назначить обоснованный размер платежа по единовременному погашению кредита, совершаемому заемщиком досрочно и в полном объеме. Финансовое учреждение с помощью специальной программы автоматически вычисляет ежедневные суммы начисляемых по займу процентов (пока заемщик не возвратил кредит полностью).

Законом предписывается, что заемщик должен не позже чем за 30 (тридцать) дней направить кредитору письменное уведомление о собственном намерении полностью погасить финансовые обязательства по ссуде в досрочном порядке. Банк обязан строго придерживаться установленного регламента, так как взаимодействие между заемщиком и кредитором жестко регулируется действующим в РФ законодательством. В соответствии с установленными требованиями, банк должен произвести пересчет начисляемых процентов, если клиент полностью погасил заем с опережением сроков, предусмотренных графиком кредитных платежей. Если руководствоваться нормами соответствующего законодательства, то заемщик обязан пользоваться полученной ссудой минимум 1 (один) месяц.

Заемщик имеет законное право осуществить единовременное погашение всех своих обязательств по кредиту. Ему для этого необходимо будет предпринять следующие шаги:

- Направить соответствующий запрос кредитору (заявление, уведомление).

- Уточнить сумму, подлежащую в этом случае оплате. Данная сумма не должна учитывать проценты за тот период кредитования, которым не воспользовался заемщик, посчитавший целесообразным возвратить полученную ссуду раньше срока.

- Зачислить оговоренную сумму денежных средств на свой кредитный счет.

- Произвести досрочное расторжение кредитного соглашения с банком.

Кроме того, заемщик имеет возможность реализовать частичное погашение кредита в досрочном порядке. Иначе говоря, клиент банка может зачислить на свой кредитный счет определенную сумму денег, которая будет учтена кредитором как возврат суммы основного долга. В этом случае заемщику следует придерживаться такого алгоритма:

- Предварительно направить кредитору заявление с указанием соответствующего намерения.

- Зачислить на кредитный счет согласованную сумму денег.

- Запросить у банка новый (скорректированный) план-график ежемесячного внесения кредитных платежей, которого и следует в дальнейшем придерживаться.

Резюме

Таким образом, банк обязан пересчитывать проценты, если заемщик посчитал нужным погасить кредит раньше установленного договором срока. Кредит с досрочным погашением – это реально. Данная возможность предусмотрена действующим в РФ законодательством. Многие заемщики интересуются, например, как рассчитать досрочное погашение кредита в «Сбербанке»? Подобные вычисления являются прерогативой финансового учреждения, предоставившего такой кредит.

Как сделать перерасчет кредита в Сбербанке

Желая выплатить больший размер, чем обязательный платеж по ссуде или вовсе ее закрыть, необходимо знать о такой возможности, как перерасчет кредита в Сбербанке. Закон предусматривает заемщику воспользоваться своим правом для проведения процедуры.

Внеплановая выплата

Перерасчет при досрочном погашении кредита в Сбербанке представляет изменение остатка долга и начисляемых процентов из-за уменьшения общей задолженности.

Понятно, что если раньше срока заплатить некоторую сумму, покрывающую часть долга, из-за уменьшения остатка проценты будут начисляться в меньшем размере. Это не очень выгодно учреждениям, рассчитывающим на определенный доход от конкретного договора. Потому многие прописывали в договорах невозможность этой операции или начисляли «штрафы» за ее использование. Но сегодня существуют законы, запрещающие кредиторам ущемлять право на уплату раньше указанного в договоре срока.

Чтобы досрочное погашение части или полной суммы прошло успешно, и было правильно учтено в системе, необходимо действовать поэтапно и соблюдать ряд правил.

Заявление о погашении

Прежде всего, нужно написать заявление о своем пожелании выполнить транзакцию. В нем указать:

-

Сумму внесения; Дату выплат; Счет, с которого произойдет перевод. Или указать иной метод оплаты, например, наличными через кассу.

Как сделать перерасчет кредита в Сбербанке?

Если планируется полное закрытие долга, стоит уточнить остаток у сотрудника, вплоть до копеек. При несовпадении, счет закрыт не будет. Осуществить перевод нужно в указанный в заявке день и в таком размере.

Осуществив оплату, необходимо сделать новый расчет. Калькулятор-онлайн на сайте для этой услуги отсутствует, но можно воспользоваться сервисами с других источников. Однако, нужно помнить, что сторонние ресурсы дадут лишь общее представление и не могут приниматься как актуальные данные.

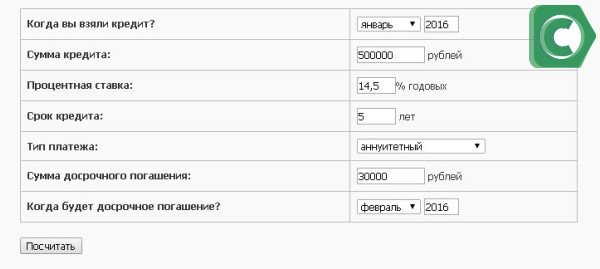

Пример проведения нового расчета займа с калькулятором-онлайн

Пример проведения нового расчета займа с калькулятором-онлайн

Стоит пояснить, что подобная процедура чаще всего происходит при дифференцированных платежах, которых в данном банковском учреждении практически не предусмотрено. По такой схеме клиенту каждый месяц начисляется процент на текущий остаток. С каждым периодом сумма уменьшается по мере уменьшения остатка. Потому, выплатив часть досрочно, сумма начисленных процентов будет уже значительно меньше. Для чего и производят пересчет, чтобы знать величины последующих платежей.

В этом банке почти по всем программам применяется аннуитетный способ. При этом на всю ссуду сразу начисляются проценты на весь указанный в договоре срок. Полученный результат разделяется по месяцам. Так, клиент выплачивает всегда одинаковый размер. Погасив часть раньше срока, списание происходит «с конца», т.е. клиент просто сокращает свое время взаимодействия с учреждением, но величина задолженности для него не изменяются.

Особенности проведения перерасчета

Процедура, как сделать перерасчет кредита в Сбербанке, не отличается сложностью:

- Посетить офис, написать заявление-просьбу о пересчете задолженности, указав номер договора и личные данные.

- Обождать определенное время, пока сотрудники изменят сумму задолженности в графике.

- Получить новый график с актуальными данными.

При полном досрочном погашении займа, необходимо обратить в офис с заявлением

При полном досрочном погашении займа, необходимо обратить в офис с заявлением

Но пользуются такой услугой не часто, поскольку программ, предусматривающих дифференцированные платежи, в банке практически нет.

Если же досрочно погашалась вся сумма, стоит проконтролировать, чтобы счет был закрыт. Для этого достаточно запросить справку о закрытии ссуды. Она выступит гарантом, что долг отсутствует, и претензий к клиенту нет.

Заключение

Для желающих досрочно погасить заем банк позволяет воспользоваться услугой по изменению параметров кредитного договора. Наиболее выгодна эта процедура при дифференцированном варианте оплаты.

Как производится пересчёт процентов при досрочном погашении кредита?

«В случае возврата досрочно суммы займа, предоставленного под проценты, займодавец имеет право на получение с заёмщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или её части» (п. 4 статьи 809 ГК РФ);

Такая формулировка подразумевает, что клиент обязан оплатить банку проценты с фактической задолженности по кредиту. И банк с вас должен был взять только те проценты, которые начислял ежедневно на остаток основного долга, т.к. банк не может получить процентов больше, чем будет начислено в автоматическом режиме.

Согласно требованиям бухгалтерского учёта, проценты по кредиту начисляются банками ежедневно в автоматическом режиме – т.е. начисляются на сумму ежедневной задолженности по ставке, указанной в кредитном договоре. Вы же оплачиваете банку расчётный (усреднённый) платёж по составленному банком графику ежемесячного погашения части кредита, и расчёта процентов по кредиту.

Составляемый банком график ежемесячных аннуитетных платежей – это как-бы «виртуальный» расчёт, который основывается на том, что клиент в течение всего срока кредита не будете использовать досрочное погашение кредита, и не будете допускать просрочек платежей, и к фактическому начислению процентов по кредиту банком он подойдёт в конце погашения всего кредита.

Если кредит погашен досрочно в размере всего остатка задолженности, то стоит произвести пересчёт размера взысканных процентов с помощью формулы аннуитетных платежей, подставив в неё фактические данные.

Для этого подойдёт формула расчёта размера ежемесячного аннуитетного платежа:

Аннуитетный платёж = ОСЗ х ПС / [ 1 – (1 + ПС)-ПП ]

Применяемые в формуле обозначения:

ОСЗ- величина кредита;

ПС – месячная процентная ставка, равная 1/12 от годовой процентной ставки, установленной на сумму обязательств по кредиту и оговорённой в кредитном договоре;

ПП – количество Процентных периодов (месяцев) до окончательного погашения ссудной задолженности.

А чтобы не сильно заморачивать себе голову расчётами, можно просто воспользоваться 2-мя любыми калькуляторами расчёта аннуитетных платежей (для подстраховки), которые есть на некоторых независимых сайтах в интернете, и убедиться в правильности общей суммы взысканных процентов.

Кроме того, чтобы понять, переплатили вы или нет проценты, необходимо обратить внимание на то, какую методику расчёта процентов применяет ваш банк при досрочном погашении кредита. Это обязательно прописывается в кредитном договоре и может быть разным. Так, в договоре может оговариваться, что банк:

- сохраняет ранее действующий размер платежа, одновременно уменьшая количество платежей;

- сохраняет оставшееся количество платежей по договору, но производит пересчёт размера платежа,

- представляет клиенту сделать выбор метода перерасчёта, что должно указываться в заявлении на досрочное погашение кредита.

Судя по вашим словам «всего лишь убрали те, что остались с момента полного погашения», банк установил первый вариант, но в этом надо убедиться, запросив и получив от банка расчёт взысканных банком процентов.

Так, например, Сбербанк России (по Тульской области) уведомляет своих клиентов (через сайт) о следующем порядке досрочного погашения кредита или его части по отдельным видам кредитов (владельцам личных подсобных хозяйств; образовательным кредитам…):

- при аннуитетных (равных) платежах – в сроки, установленные для плановых ежемесячных платежей без ограничения минимальной части досрочно возвращаемого кредита. При обращении Заёмщика в Банк для досрочного погашения кредита, Банк готовит новый график платежей, который должен быть подписан Заёмщиком не позднее дня очередного платежа, в который будет осуществляться досрочное погашение;

- при дифференцированных платежах — без ограничения минимальной части досрочно возвращаемого кредита с уплатой процентов за пользование кредитом и неустойки, начисленных на дату погашения. При этом Заёмщик обязан производить ежемесячную уплату процентов на оставшуюся сумму задолженности по кредиту.

После каждого досрочного погашения кредита банк должен производить пересчёт процентов и составлять новый графика погашения (при необходимости или по запросу клиента). После вступления в силу нового закона, этот порядок обязательно должен оговариваться в кредитном договоре, т.е. в нём должно указываться:

- Как пересчитывается график – с сохранением размера платежа (тогда уменьшается количество платежей), или с пересчётом размера платежа (но с сохранением количества).

- Предоставлено ли заёмщику право выбора метода пересчёта графика, в заявлении на досрочное погашение.

Для того, чтобы банк произвёл вам пересчёт процентов при досрочном погашении кредита, стоит написать заявление на перерасчёт и на получение от банка такого расчёта в связи с досрочным погашением кредита.

Комментариев пока нет. Комментирование отключено

Как сделать перерасчет кредита

Перерасчет кредита с изменением или без графика платежей, осуществляется, если заемщик решил погасить досрочно кредит в кредитно-финансовом учреждении, либо внести большую сумму, чем прописано в графике. В рамках данной публикации предлагается рассмотреть особенности перерасчета.

Как сделать перерасчет?

Перерасчет кредита при досрочном погашении представляет изменение остатка долга и начисляемых на него процентов путем уменьшения общей задолженности заемщика перед банком.

Если раньше срока заплатить сумму, покрывающую только часть долга, то из-за уменьшения остатка проценты начисляются в меньшем размере. Перерасчет не выгоден кредитно-финансовым учреждениям, так как они рассчитывают определенный доход от каждого договора займа. Многие банки прописывали в договорах невозможность этой операции или начисляли дополнительные пенни в виде штрафов за ее использование.

Сегодня существуют законы, которые запрещают кредиторам ущемлять право заемщика на досрочные выплаты.

Чтобы досрочное погашение полной суммы, или ее части прошло успешно, и учтено в системе, необходимо действовать, соблюдая ряд правил:

- посетить отделение Сбербанка, написать заявление о досрочном погашении всей суммы, или части долга;

- в заявлении указать дату внесения денег и сумму;

- в день, указанный в заявлении, необходимо прибыть в отделение Сбербанка, дождаться, пока специалист подготовит перерасчет кредита, то есть назовет сумму остатка, озвучит ежемесячные платежи, если кредит закрывается не полностью;

- при необходимости меняется график платежей;

- внести прописанную в заявлении сумму;

- в случае, когда кредит закрывается полностью, нужно взять документ, подтверждающий, что долга нет. Если внесена большая сумма, чем прописано в договоре, и “хвост” кредита остался непогашенным, необходимо взять новый график платежей, где прописаны сроки выплат, минимальные суммы взноса, дата полного закрытия долга перед банком.

После этого в течение трех дней необходимо посетить Сбербанка, или же позвонить по номеру 8-800-555-55-50 , чтобы удостовериться, что кредит закрыт полностью, или частично, выполнен перерасчет в системе.

Условия перерасчета

Каждый желает уменьшить сумму ежемесячного платежа по займу, путем внесения более крупной суммы, чем предусмотрено в ежемесячных выплатах, либо, полностью закрыть заем раньше прописанного в договоре срока, чтобы не переплачивать по процентам. Что необходимо учесть при досрочном погашении кредита?

- В первый месяц после получения кредита нельзя полностью его закрыть (кроме овердрафта). В договоре займа прописывается срок, когда заемщик может полностью погасить долг перед Сбербанком досрочно, это может быть через 2, 3, 6 месяцев, и даже 4 года после получения кредита.

- Вносить более крупные платежи ежемесячно, чем это прописано в договоре, можно в любое время с первого месяца после получения кредита.

- Заемщик может погасить кредит раньше срока полностью, или же частично, чтобы уменьшить сумму долга и размеры платежей, но процентная ставка (годовая) при этом не уменьшается. Проценты пересчитываются на остаток долга.

- Заемщик может закрыть кредит полностью или частично двумя способами: внесение денежной суммы и материнским капиталом.

- Досрочное погашение кредита возможно при всех видах займов.

Досрочное погашение ипотеки более трудоемкий процесс, внести финансы досрочно можно при следующих условиях:

- Вносить большую сумму, чем предусмотрено в ежемесячных платежах, или полностью закрыть ипотеку от Сбербанка можно только по прошествии 4 месяцев со дня составления договора.

- Заемщик не может внести любую сумму, она должна быть не менее 15 000 рублей.

- Заемщик не может внести сумму в любой день, банк примет платеж только в обозначенный по договору день ежемесячных списаний платежей, или же в день, указанный в заявлении, которое необходимо написать не позднее, чем за 3 недели до планируемого внесение определенной суммы.

- Перерасчет процентов, составление нового графика платежей, полное погашение ипотеки и подписание нового договора возможно только в день, обозначенный банком для досрочного погашения ипотеки.

Выгодно ли делать перерасчет в Сбербанке?

Дифференцированные кредиты сегодня практически не предоставляются Сбербанком, как и другими кредитно-финансовыми учреждениями. Клиент вносит суммы ежемесячно, начиная с большей, с каждым последующим месяцем сумма основного долга становится меньше, проценты начисляются по остаткам долга. Такой кредит закрывать досрочно более выгодно, чем аннуитетный.

Возможно ли вернуть страховку по кредиту?

На сегодняшний день взять просто кредит практически невозможно, банк подстраховывается и предлагает клиенту при оформлении кредита застраховаться . Соглашаться на это, или нет – право клиента. Но, если он отказался, банк может отказать в займе без объяснения причины. Поэтому многие заемщики интересуются, возможно ли получить обратно страховую часть кредита при досрочном погашении его. Никому не хочется дарить личные деньги банку, на которые, к тому же, насчитываются проценты, как на основной кредит!

Клиент может отказаться в подписании договора, но вся выплаченная премия не может быть возвращена в полном объеме. Есть шанс вернуть хоть что-то.

Возврат страховки возможен:

- при досрочном полном погашении кредита, или, если застрахованный (заемщик) в течение оплаты кредита решил разорвать договор страховки.

Возврат страховки невозможен в случае:

- клиент полностью погасил кредит в срок, прописанный в договоре, даже если вносил большие суммы и делал перерасчет.