Кредит без страховки в каких банках

Как взять кредит без страховки?

Многие клиенты банков, оформляя кредит сталкиваются с дополнительной услугой страхования. Подавляющая часть заемщиков, даже не знают, что услугу включают в стоимость заема, остальные, думают, что страховка по кредиту, это неизбежное и обязательное зло. Но оказывается, вполне реально оформить кредитный продукт без страхования, и даже можно отказаться от страховки уже взятого кредита.

Можно ли взять кредит без страховки и оплаты комиссий?

Российское законодательство в этом вопросе на стороне гражданина, его нормы дают полное право отказаться от страховки при потребительском кредитовании.

Одним из таких банков является Сбербанк. Многочисленные отзывы клиентов, говорят в пользу этого.

Как взять потребительский кредит без страхования? Для этого, перед подачи онлайн-заявки или посещения офиса банка, необходимо ознакомиться с условиями кредитования того или иного банка и выяснить следующие моменты:

- Возможность получения кредита без страховки;

- Точную процентную ставку и полную стоимость заема;

- Присутствуют ли дополнительные комиссии и сборы в виде платы за выдачу наличных или обслуживания кредитного договора.

Данную информацию, можно подчерпнуть обратившись к сотрудникам банка, посетив официальный сайт или ознакомившись с отзывами в интернете.

Так, в каких банках можно взять кредит без страховки в 2019 году? Ниже описаны наиболее выгодные предложения по потребительскому кредитованию, без навязывания страховки.

4 банка, где можно взять кредиты без оплаты страховок в 2019 году

Как банк дает кредит без обязательного страхования? Все перечисленные ниже учреждения готовы пойти на встречу! Вам, остается только выбрать наиболее подходящие условия и оформить онлайн заявку.

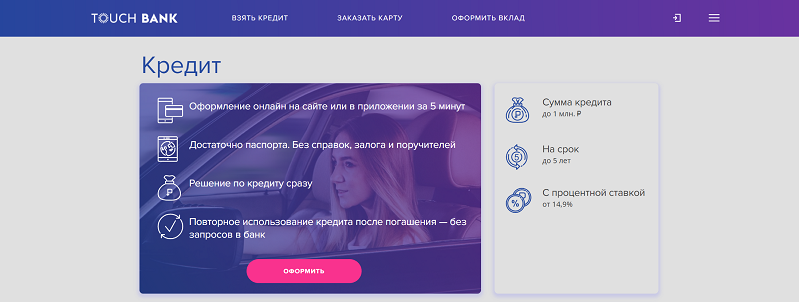

Touch Bank – деньги на карту или наличными

Онлайн-кредит без страховки, справок и поручителей от Touch Bank, выгодное предложение, получить которое можно быстро и легко. Решение по заявке принимается, карту с деньгами привезут уже наследующий день. Популярность данного кредита обусловлена заманчивыми условиями:

- Лимит по кредиту до 1000000 рублей

- Ставка от 12% годовых

- Срок до 60 месяцев

- Возраст от 21 до 65 лет

Для подачи заявки потребуется паспорт и регистрация в одном из регионов РФ. Одним из преимуществ, является бесплатное снятие наличных в любом банке мира.

Потребительский кредит от Альфа-Банка

В Альфа-Банке без сомнения дадут потребительский кредит без страховки, при этом не понадобится привлекать поручителей, а решение по выдаче принимается в тот же день.

- Сумма до 1000000 рублей

- Ставка от 11,9% годовых

- Срок от 1 до 5 лет

- Возраст от 21 года

Досрочное погашение по телефону или через мобильное приложение без комиссий, минимум необходимых документов, получение денег на руки, вот только основные причины взять ссуду.

Тинькофф Банк – 300000 рублей без страховки

Если у Вас нет нужды в получении крупной суммы, то кредитная карта от Тинькофф банка, это лучший вариант.

- Лимит до 300000 рублей

- Льготный период 120 дней

- Ставка от 12,9% годовых

- Срок от 12 до 36 месяцев

Четыре месяца пользование деньгами без переплат, комиссия на оплату покупок и перевод 0%, возврат до 30% с покупок баллами. Бесплатное оформление карты.

Совкомбанк – добровольное страхование

Спрашиваете, в каких банках дают деньги без необходимости страхования? Совкомбанк, выдает потребительские займы от 8,9%, при этом, есть возможность выбрать варианты получения только по паспорту или с дополнительными документами.

- Сумма до 400000 руб. (до 100000 по паспорту)

- Ставка от 8,9%

- Срок до 60 месяцев

- Возраст от 20 до 85 лет

ВТБ Банк Москвы – кредит наличными без страховки

Получить кредит наличными в ВТБ Банк Москвы без обязательного страхования, просто! Оформите заявку на официальном сайте (это займет 15 минут), приходите в один из офисов с документами и забирайте деньги.

- Сумма до 3000000 рублей

- Ставка от 12,9% годовых

- Срок от 6 месяцев до 5 лет

- Возраст от 21 до 70 лет

Потенциальный заемщик должен иметь стаж на последнем месте работы от 3 месяцев и предоставить следующие документы:

- Паспорт гражданина РФ

- СНИЛС

- Справку 2-НДФЛ

- Копию трудовой книжки

В каком банке взять кредит без страховки?

Кредиты играют большую роль в нашей жизни. У людей нет возможности, расплатится за покупку, поэтому берут в долг у банка, отдавая незначительную сумму раз в месяц. Кредиты довольно сильно отличаются между собой:

- ипотека – приобретение жилья

- потребительский кредит – получение денег на руки

- целевой кредит – получение товара или услуг

- автокредит – приобретение автомобиля

- кредит для строительства – затраты для создания своего дела.

Они абсолютно разные, но один факт все же их объединяет. Страховка прилагается к каждому кредиту, человек в праве от нее отказаться. Но все ли так просто, в каком банке взять кредит без страховки на данный момент?

Почему банки навязывают страховку?

Мы часто сталкиваемся с тем, что при составлении заявки на взятие денежных средств, нам предлагают застраховать себя.

Мало ли что может случиться? Вы потеряйте работу, и оплачивать платежи будет не чем, а так же по состоянию здоровья, если вы получили травму или заболели. Но для выплаты, вам потребуется это доказать. Ведь не все случаи они считают действительными.

Но если вам страховка не пригодится и вы сразу намерены от нее отказаться. Но тут же нас сотрудник предупреждает вас, что это невозможно и вправду от банка поступает отказ.

В чем же причина и законно ли это? Если человек разбирается в законе, то знает для получения кредита, он имеет права не оформлять страхование. Этот выбор самого человека.

Но банку совсем не выгодно одалживать денежные средства без страхования. Какие же плюсы банку от страховки?

- – сумма страхования в банке устанавливает гораздо выше, чем в самой компании

- – банк заключает договор с страховой компанией, получая денежные средства за продажу страховых полюсов

- – если с заемщиков, что-то случится, компания выплатит все деньги банку.

Да и рядовым сотрудникам банка начисляют надбавки за проданные полюса. Именно поэтому происходит навязывание разных страховок.

Какой банк может дать кредит без страховки?

Но все-таки есть такие банки, которые согласны на ваши условия, не оформляя вам дополнительные услуги и страховки.

Эти банки, не так строги к своим клиентам, не требуют дополнительные документы, не обращают внимания на вашу кредитную историю и ваш заработок. В частых случаях заявку на взятие денежных средств можно оформить через интернет, не ходя в офис.

Список банков без страхования:

- Альфа-Банк

- Тинькофф Банк

- Touch Bank

- Райффайзен-Банк

- СКБ Банк

- ВТБ Банк

При этом вам могут там предложить подобную услугу. Но у вас будет шанс от нее отказаться, не получив отказ. Чтобы вообще без такого, компаний просто не бывает.

Как убрать страховку при кредите?

Если вы уже оформили кредит и узнали, что там присутствует страховка, не стоит волноваться. Ведь если не прошло пять дней, вы можете вернуть свои деньги. Это сделать можно, посетив сам банк или позвонив по телефону. Банк, пересчитав всю сумму и изменив договор, все выплатит.

Такой срок называется периодом охлаждения. В некоторых компаниях он достигает двух недель.

Бывает и такое что финансовые организации отказываются убрать страхование, находя много причин.

Одна из их отговорок, что вы уже согласились на их условиями, ознакомились с документами, поставив там свою подпись.

Но не стоит верить им на слово, они могут много найти оправданий, лишь бы не платить вам деньги. Поэтому стоит обращаться выше, писать жалобы и если потребуется обращаться в суд. На это потребуется больше времени, за то вернете свои деньги.

Когда без страховок никак?

Не забывайте, что целевые кредиты всегда оформляются только со страхованием. И это напрямую написано в законе.

Так, при ипотеке, вы обязательно страхуете жизнь. При автокредитовании вас заставят купить КАСКО или менее дорогой полис.

Также, если вы уже выплатили займ, то вернуть страховые выплаты нельзя. Если только вы не совершили досрочное погашение, не использовав часть полиса.

В такой ситуации надо просто подавать заявки в разные банки. Там, где явно говорят, что без данной услуги никуда, брать в долг не стоит.

Лучше смотреть на те компании, где нет четкого втюхивания услуг. Конкуренция на рынке очень большая. Предложений много. Значит, вы точно найдете нечто свое.

В дополнение темы:

В качестве бонуса, вы можете прямо сейчас:

В каких банках можно взять кредит без страховки

Written by MIRovaya • 11.02.2019 • 22 просмотров • 0 • Кредиты

Банки и прочие кредитные организации стремятся обезопасить себя от рисков возможных неплатежей. Существует несколько путей, позволяющих этим организациям сохранить привычный уровень рентабельности. Сюда относят повышенные процентные ставки, прочие комиссии, страхование заемщиков. Все они обеспечиваются за счет клиентов. Но в некоторых случаях можно избежать дополнительных расходов. Итак, расскажем, в каких банках можно взять кредит без страховки.

Для чего необходимо страхование кредитов

Высокие риски невозврата заемных средств, снижение уровня платежеспособности населения вынуждают банки прибегать к сторонним мерам, которые призваны обеспечить их финансовую безопасность. Управление кредитными рисками предполагает страхование залогового имущества или самой персоны заемщика. В случае наступления форс-мажорных обстоятельств страховые компании обязуются возместить банкам возможный ущерб.

Страхователем в данном случае выступает заемщик. Соответственно, он же и несет сопутствующие расходы по заключению договоров, обеспечивающих финансовую безопасность кредиторов. Ожидаемо, что дополнительно переплачивать мало кто согласен. Однако при отказе от страхования при оформлении кредита есть вероятность его не получить. Поэтому рекомендуется заранее выяснить все обстоятельства и условия, а также оценить возможность избежать прочих трат.

Виды страховок

Выдача заемных средств в большинстве случаев происходит параллельно с оформлением страховок. Существует несколько категорий договоров подобного вида:

- Страхование заемщика. Речь идет о жизни и здоровье плательщика. Утрата платежеспособности при отсутствии поручителей и залога делает невозможным погашение долговых обязательств. Однако закон становится на сторону клиентов банка. Страхование такого вида носит исключительно добровольный характер.

- Страхование залогового имущества, в том числе и при заключении ипотечных договоров. К сожалению, избежать дополнительных трат в этих случаях не удастся. Предмет залогового обеспечения в обязательном порядке должен быть застрахован от вероятности получения ущерба.

С приведенной выше информацией важно ознакомиться всем потенциальным заемщикам. Многие работники банка не предоставляют своим клиентам все сведения об их правах. Навязывание дополнительных услуг ― распространенная практика среди сотрудников кредитных учреждений. Банк без особых проблем получает дополнительную прибыль, воспользовавшись некомпетентностью своих клиентов.

Условия

Актуальные положения российского законодательства позволяют обходиться без договоров страхования при оформлении потребительских кредитов. В отношении же залогового имущества действуют несколько иные правила. Например, некоторые банки допускают возможность автокредитования без оформления КАСКО, особенно если речь идет о подержанных машинах. Но эти условия зависят от политики кредитных учреждений.

Вместе с тем избежать страхования в случае ипотеки не удастся. Большие сроки и существенные суммы не дадут банкам пойти на подобные осознанные риски. И закон в таких ситуациях будет на их стороне. Для того чтобы избежать навязанного страхования при получении заемных средств, можно попробовать оформить договор потребительского кредитования, например, при покупке авто. Но в то же время стоит учесть, что здесь клиент понесет дополнительные издержки. Как правило, ничем не обеспеченные займы предполагают повышенные процентные ставки.

Отрицательным моментом отказа от страховки может стать и то, что банки оставляют за собой право на увеличение стоимости кредита. То есть добровольное несогласие застраховать свою жизнь может привести к росту процентной ставки на несколько пунктов.

Как отказаться

Немногие заемщики знают о своем праве отказаться от страховки до оформления потребительского кредита. Кроме того, впоследствии также допускается расторгнуть договор на дополнительные услуги при наличии определенных обстоятельств.

Изначально перед оформлением рекомендуется уточнить следующие моменты:

- процентную ставку по кредиту

- наличие дополнительных условий

- возможность оформления без комиссий, страховок и прочих услуг

Учитывая, что без страхования заемщика банки часто увеличивают процентные ставки, отказ от этой процедуры может увеличить расходы плательщика. Но и в этой ситуации есть выход. Указания Банка России от 20.11.2015 № 3854-У содержат положения, которые в течение 5 дней после оформления кредитного договора позволяют заемщикам добровольно отказаться от страхования с возвратом уплаченной суммы. Удержана будет лишь часть средств во время действия договора.

Для того чтобы успешно реализовать свои права в части страхования при оформлении потребительского кредита, рекомендуется придерживаться следующих правил:

- При подписании кредитного договора не выражать активно свою негативную позицию к взиманию дополнительной платы.

- Необходимо иметь в наличии все документы и их копии, в том числе и страховой полис.

- После получения кредита потребуется обратиться в страховую компанию, принимавшую непосредственное участие в выдаче заемных средств. Для расторжения договора потребуется написать заявление на имя генерального директора об отказе услуги в связи отсутствием потребности. При этом потребуется сослаться на реквизиты кредитного соглашения.

Страховая компания не вправе отказать заемщику в расторжении договора. Решение принимается в течение 2-х недель при условии предоставления полной информации. Затем банк пересматривает график платежей. На этой стадии можно выявить значительную часть сэкономленных средств.

Где и как получить

В настоящее время при наличии конкуренции многие банки изначально согласны выдавать заемные средства без оформления страховок. При этом дальнейшие условия никак не отразятся на финансах заемщика. Наиболее привлекательные условия в следующих кредитных учреждениях:

- Альфа-Банк принимает решение о выдаче кредита в рекордно короткие сроки. На итоговую процентную ставку отказ от страховки не влияет. Клиенты имеют возможность досрочно погасить свои обязательства. Кроме того, предлагаются кредитные карты с льготным периодом до 100 дней.

- ВТБ предлагает своим клиентам взять кредиты на выгодных условиях и без дополнительных комиссий. Но при этом нужно обладать достаточной степенью платежеспособности, что подтверждается справками о доходах и трудовыми договорами.

- СКБ-Банк придерживается политики максимальной ориентированности на клиентов. Индивидуальный подход к каждому заемщику позволяет заключить договор на выгодных условиях без привлечения дополнительных финансовых уловок.

- Сбербанк нередко навязывает своим клиентам дополнительные услуги, но месте с тем при отказе от них увеличение стоимости земных средств не происходит. Потребителям достаточно обладать полной информацией о своих правах.

Можно ли взять потребительский кредит без страховки

Согласно российскому законодательству, в частности, указанию ЦБ РФ №3854-У от 20 ноября 2015 года, у физического лица, которое подписало договор добровольного страхования, есть возможность отказаться от сотрудничества со страховой компанией – сделать это нужно не позднее 5-ти рабочих дней. Эта норма действует и в отношении тех страховок, которые, по словам сотрудников банков, являются обязательными. Таким образом, их поведение является неправомерным. Сегодня мы поговорим о том, как взять кредит без страховки.

Страховка здоровья и жизни: что это и есть ли в ней необходимость

Страховка здоровья и жизни предполагает:

- платежи со стороны клиента – как правило, каждый месяц;

- компенсацию со стороны страховой компании – при ситуации, относящейся к страховой.

Если вы считаете, что услуга станет настоящей «палочкой-выручалочкой», например, опасаетесь сломать ногу, то соглашайтесь. В противном случае говорите нет.

Однако есть важный момент. В финансово-кредитных учреждениях договоры страхования жизни и здоровья являются урезанными. То есть, вероятность наступления страхового случая практически равна нулю. Поэтому услуга выгодна только страховой компании и банку. Они сотрудничают: страховая компания расширяет клиентскую базу, банк вознаграждается за свои «заслуги».

Но отказаться можно только от договора страхования здоровья и жизни. Взять потребительский кредит, в том числе кредит наличными, совсем без страховки не удастся. В чем причина? В том, что такая финансовая помощь выдается под обеспечение или, по-другому – залог. Им может быть объект недвижимого (квартира, жилой дом) или движимого (автомобиль) имущества. Они, в отличие от здоровья и жизни, должны быть застрахованы.

Как получить кредит без страховки в Сбербанке

Для того чтобы получить кредит без страховки в Сбербанке действуйте одним из следующих способов:

- Откажитесь от страховки сразу, при подаче заявления. При этом ссылайтесь на такие нормы, как ст. 935 ГК РФ, ст. 16 закона «О защите прав потребителей».

- Откажитесь от страховки потом, после подписания всех бумаг. Несомненным плюсом этого варианта является то, что условия сотрудничества будут такими же. Без страхования процентная ставка будет выше. Также может быть сокращен срок.

Напомним, что речь идет о договоре страхования жизни и здоровья. Если вы берете потребительский кредит, в том числе кредит наличными, то страховка (залога) в Сбербанке обязательна.

Что делать, если банк не дает кредит без страховки

Предварительно одобренные заявки на кредит уже включают в себя страховку. Перед тем, как взвешивать все «за» и «против» столь выгодного предложения, попросите менеджера пересчитать сумму без договора страхования здоровья и жизни. Если он скажет, что это невозможно, то ссылайтесь на ФЗ «О потребительском кредите» №353 от 21 декабря 2013 года. В нем говорится, что у банка должно быть другое предложение, на схожих условиях сотрудничества (процентная ставка и срок), но без страховки.

На практике, даже если и пересчитывается сумма без договора страхования здоровья и жизни, то банк не дает кредит.

Несмотря на то, что банк имеет право не давать кредит без объяснения своей позиции, с этим можно попытаться что-то сделать. Например:

- Обратиться к другому сотруднику, тому, у кого больше полномочий. Операторы, которые сидят в окошках, действуют строго по плану, который им дает руководство. Те же, кто «наверху», не боятся увольнения, могут и отступиться от правил, пойдя на встречу потенциальному клиенту. Лучше всего если другим будет не только сотрудник, но и отделение.

- Направьте жалобу в банк. Подробно опишите ситуацию, ссылайтесь на нормативно-правовые акты, требуйте объяснить позицию в письменной форме. Делайте все документы в двух экземплярах. Не лишним будет и разместить отзыв на странице в социальной сети или тематическом форуме. Если банк переживает за свою репутацию, он примет меры по решению проблемы.

- При наличии объяснения позиции в письменной форме можно пойти дальше – в Роспотребнадзор и суд.

- Направьте жалобу в ЦБ РФ на официальном сайте через интернет-приемную

- Обратитесь в другой банк, если есть возможность. Зачем сотрудничать с теми, кто является мошенниками в чистом виде?

Отказываемся от страховки

Как уже упоминалось ранее, для расторжения страховки здоровья и жизни есть пять рабочих дней. При этом потребуется подготовить такие документы, как:

- заявление о желании отказаться от сотрудничества со страховой компанией;

- сам договор страхования здоровья и жизни (копию);

- документ, являющийся доказательством оплаты услуги, например, квитанция;

- документ, удостоверяющий личность – паспорт гражданина Российской Федерации (РФ) (копию).

Они могут быть предоставлены как лично, так и по почте – заказным письмом с описью вложения. На расторжение страховки здоровья и жизни и возврат денег дается 10 рабочих дней. Возвращается вся сумма за вычетом тех дней, в которые оказывалась услуга. Предположим, вы отказались от сотрудничества со страховой компанией через 2 дня после подписания договора добровольного страхования. В этом случае возвратится вся сумма за вычетом этих 2-х дней.

В заявлении должны быть:

- личные данные;

- номер договора;

- причина расторжения – любая;

- дата;

- подпись.

Расторжение договора страхования здоровья и жизни не является причиной для расторжения кредитного договора. Поэтому банк не вправе требовать досрочного погашения долга. Если это произошло, то жалуйтесь в Роспотребнадзор и подавайте иск в суд.

Теперь вы знаете, можно ли взять кредит без страховки и, главное, как это сделать. Стойте на своей позиции до последнего (если это, конечно же, стоит того) и, банально, внимательно читайте договор – это позволит не столкнуться со многими проблемами.

У физического лица, которое подписало договор добровольного страхования, есть возможность отказаться от сотрудничества со страховой компанией не позднее 5-ти рабочих дней.