Как вылезти из кредитных долгов

Самый надежный способ, чтобы вылезти из «кредитной ямы» и избавиться от нехватки денег

Легкодоступность кредитов сделала их, пожалуй, самой главной бедой для граждан нашей страны.

Теперь знаменитую фразу можно продолжить так: «дураки, дороги.. и кредиты»:

- При этом, сами люди не замечают, в какую кабалу отправляют себя по доброй воле.

- Наоборот, возможность взять кредит многих вдохновляет — ведь большинству кажется, что кредиты помогут им справиться с хронической нехваткой денег.

В этой статье мы поговорим о том, как наладить свою финансовую жизнь, избавиться от кредитов и обрести достаток.

Далеко не каждый из нас отдает себе отчет в том, что кредит — это самый обычный долг, который неминуемо нужно будет отдать (да ещё и с немаленькими процентами).

Так есть ли смысл радоваться, когда вам дают денег в долг?

Да, есть, но только в том случае, если Вы берете «хороший» долг!

Дело в том, что кредиты бывают «хорошими» и «плохими»:

1) «Хороший» даёт вам возможность заработать деньги.

2) «Плохой» долг — это когда вы берете кредит, чтобы купить что-то для личного пользования: машину, компьютер, новый смартфон и т.д.

Плох такой долг потому, что:

- Вы не только приобретаете «пассив», который потом нужно будет содержать (т.е. он вынимает деньги из вашего кошелька и семейного бюджета);

- но и берете деньги в долг, чтобы его купить.

По факту получается, что Вы, сами того не замечая, совершили даже не одно, а два действия, которые «отбирают» у вас деньги.

Человек, у которого возникла необходимость взять деньги в долг, тут же должен начать «бить тревогу»:

1) Ведь это означает, что вы оказались не в состоянии обеспечивать финансами свою семью.

И, что хуже всего, взятые вами кредитные деньги лишь существенно усугубляют данную ситуацию (а вовсе не облегчают её, как это может показаться на первый взгляд).

2) Перефразируя поговорку, можно сказать, что «долги не приходят одни».

За одним кредитом, как правило, обязательно последует второй (третий и т.д.).

3) Поэтому первоочередная задача любого человека, вынужденного взять кредит, — как можно скорее отдать все деньги, взятые в долг.

Самый надежный способ, чтобы вылезти из кредитной ямы, — научиться «дружить» со своими деньгами.

Именно финансовая безграмотность (т.е. отсутствие навыков правильного обращения с деньгами) приводит к хронической нехватке денег, вынуждающей людей брать кредиты.

Чтобы избавиться от кредитов, нужно придерживаться трех правил:

1) Ни в коем случае не берите новый кредит для того, чтобы закрыть старый.

Из-за этого ваши финансовые проблемы будут расти в геометрической прогрессии.

2) Усмирите свои расходы.

Добейтесь того, чтобы они были меньше, чем ваши доходы.

3) Неприкосновенный запас денег.

Всегда откладывайте часть заработанных денег (даже несмотря на наличие долгов):

- Это обязательно нужно делать — потому, что всегда может стать ещё хуже.

- Например, вас могут уволить или понизить доход, у вас могут заболеть зубы или сломаться машина.

ПРАКТИКА. Избавляемся от нехватки денег.

1) Заведите хорошую привычку откладывать 10-20% с каждой полученной зарплаты.

2) Накопите «финансовую подушку» — запас денег, который придет вам на помощь в трудной ситуации.

3) Регулярно инвестируйте (заставьте свои деньги работать).

1. Помните, что кредиты — это путь в никуда.

2. Научитесь прагматично относиться к своим деньгам, инвестируйте и богатейте!

ДЛЯ ЗАКРЕПЛЕНИЯ МАТЕРИАЛА ПОСМОТРИТЕ МОЕ ОЧЕРЕДНОЕ ВИДЕО:

Хронические долги. Причины долгов. Как избавиться от долгов?

Те, кто читает мою писанину, знают, что причина всего происходящего в нашей жизни в нас самих, в нашем подсознании. Сегодня я хочу поделиться своим видением причины такого явления, как финансовые долги, но не разовые, а “хронические”, когда человек большую часть жизни живёт в долг. Это могут быть долги друзьям, знакомым, банкам или другим кредитным организациям.

Вообще, наши подсознательные убеждения в отношении денег тесно переплетены с другими сферами жизни. Большие деньги, достаток у многих из нас бессознательно связаны с изменами, деградацией, одиночеством и даже смертью, и это является основными причинами, по которым деньги не могут проявиться в нашей жизни в желаемом количестве.

Причины долгов

До настоящего времени я считала, что долги — это прямое и неизбежное следствие низких доходов (когда расходы превышают доходы), либо неумелого, расточительного распоряжения доходами.

Поэтому проблема жизни в долг рассматривалась мною путём выявления подсознательных причин, препятствующих притоку денег в жизнь.

Но практика показала, что, даже когда были устранены основные препятствия в подсознании и доход начинал расти, в жизни людей, ранее имеющих долги, опять случались какие-то непредвиденные траты, что не позволяло им выбраться из долговой ямы.

На размышления о том, что я чего-то не дорабатываю в этом вопросе, навёл меня и тот факт, что хроническими должниками являются люди не только с низким уровнем дохода, но и те, чей среднемесячный доход исчисляется цифрой с пятью и даже шестью нулями.

Даже среди таких людей есть те, в жизни которых постоянно происходят какие-то события, случаются непредвиденные траты, которые не позволяют им освободиться от долгов. И, напротив, среди людей с низким уровнем дохода есть те, которые живут, не имея долгов.

Размышляя на эту тему, я обнаружила ещё один аспект этого вопроса, который, очевидно, был упущен мною из виду.

Я постоянно твержу, что внешний мир — отражение нашего внутреннего (подсознательного) мира. Для многих это пока теория, для меня — очевидный факт.

Это значит, если во внешнем мире отражается долг — изначально вы, бессознательно, видите себя обязанным или должным! Иначе быть не может! Это — закон!

Т.е. изначально в нашем мировоззрении присутствуют подсознательные программы, которые определяют, что мы не свободны, мы должны, обязаны, а потом они реализуются в виде наших долговых обязательств в жизни!

Давайте разберёмся, кому мы можем быть должными и за что?

В первую очередь, проанализируйте наличие давних долгов (денежных и имущественных), образовавшихся в детстве и на последующих этапах жизни и не погашенных вами по тем или иным причинам по сей день.

Ваш ум мог забыть о них, но бессознательно вы можете чувствовать себя должными и жить в ожидании расплаты.

Одна из моих клиенток вынуждена была выплачивать долг в размере 500 000 руб. за подругу, которая подставила её в их совместной деятельности. Подсознательной причиной этой истории явилась ситуация из детства, когда подруге не были возвращены 10 копеек.

Клиентка давно забыла эту историю, но всю жизнь бессознательно ожидала расплаты, поскольку верила, что Бог накажет её за то, что присвоила чужое. В итоге, уже в зрелом возрасте, расплата наступила.

Какие ещё долги могут нас обременять? Нам с детства внушили, что мы должны всем и вся: государству, родителям, детям, мужу, родине… Должны хорошо себя вести, быть послушными, чтобы быть для всех удобными. Должны уважать старших, должны соблюдать нормы, правила, устои.

Большинство из нас не чувствуют себя свободными подсознательно! Эти долги пронизывают весь наш внутренний разум и транслируют в мир вибрацию “Я должен!“, и она, отражаясь, может принимать физическую форму в виде долгов финансовых и претензий к нам со стороны других людей, которым от нас что-то нужно!

Как освободиться от долгов?

Сейчас предлагаю освободиться от груза любых долгов и всех взятых ранее обязательств и данных ранее обещаний!

В дальнейшем помощь нашим родителям, мужу и детям мы будем осуществлять не потому, что должны, а потому, что так хотим, но это мы решим позже.

Сначала нужно сбросить с себя груз всех долгов, обязательств и обещаний!

Итак, выберите время, уединитесь и поразмышляйте.

Возьмите листок бумаги и выпишите все свои долги и обязательства, неосознанно приобретённые за всю вашу жизнь перед другими людьми и структурами, включая ментальные долги и физические.

Спички или соль соседу, 10 копеек за мороженое однокласснику Вовке с 1983 года, невыполненное обещание починить бабушке кран в 1995, не возвращённую после дискотеки кофточку, взятую поносить у подруги, сгоревший по вашей вине утюг соседа по общежитию. Сюда же долг перед банками и прочие.

Всё поимённо, как можно подробнее, ничего не упустите. Кому и что вы должны, кому и чем обязаны, по вашему мнению. Долги перед собой туда же (обязательство прочитать книгу, данное себе 10 лет назад, позвонить подруге, дошить платье, которое уже давно раскроили и т.д.).

Перечислите всё, что придёт на ум, списком. Осознайте, какой груз обязательств вы неосознанно таскаете на своих плечах, храните в своём внутреннем разуме!

Не торопитесь. На составление и осмысление списка у вас может уйти не день и даже не два…

Когда список будет готов, напишите: “Я выражаю осознанное намерение освободиться от всех долгов, ментальных и физических и всех данных мною ранее обязательств и обещаний другим людям и самому себе! Я обнуляю все свои долги, обязательства и обещания! С этой минуты я абсолютно свободна от всех долгов, обязательств и обещаний! Да будет так!”

Не торопитесь. Осознайте. Прочувствуйте. Поразмышляйте. Почувствуйте облегчение!

Листок с перечнем сразу не выбрасывайте. Выбросите позже, когда убедитесь, что действительно осмыслили, осознали и освободились от тяжкого груза и бремени! Вероятнее всего, вам захочется перечитать, и не раз, свой перечень неосознаваемых ранее долгов и обязательств!

Выполненная практика, однозначно, избавит вас от большого количества претензий к вам со стороны других людей и чувства вины за невыполненное перед самим собой.

Возможно, она мгновенно и полностью не решит проблему ваших ныне существующих финансовых долгов, поскольку, могут существовать другие подсознательные причины, создавшие вашу ситуацию.

Тем не менее, если вы глубоко осознаете и прочувствуете момент обнуления всех данных ранее обещаний и взятых на себя обязательств, ваша ситуация с долгами однозначно смягчится или разрядится (могут быть пересмотрены и смягчены условия долга, списана какая-то часть, неожиданно придёт незапланированная сумма, которую вы сможете направить на погашение и т.д.).

Искренне желаю вам жить налегке, быть по-настоящему свободными!

Как вылезти из кредитов?

Оформить заявку и получить ответ из банка всего за 30 минут→

Оформить заявку и получить ответ из банка всего за 30 минут →

Иногда люди, обольщаясь предложениями от банков, набирают много кредитов, но когда приходит время их все оплачивать, то возникает вопрос – как вылезти из кредитов? Не стоит думать, что ваши задолженности сами по себе исчезнут в том случае, если вы перестанете по ним платить.

К сожалению, само отсутствие у вас денежных средств или постоянной работы не является весомым аргументом для того, чтобы прекращать отношения с банками. У вас есть обязательства по кредитному договору, которые вы обязаны выполнять, в противном случае размер вашего долга будет ежедневно расти из-за пени и штрафов.

Актуальные предложения:

| Банк | % и сумма | Заявка |

| Восточный больше шансов | От 9,9% До 3000000 руб. |

Оформить |

| Ренессанс Кредит самый быстрый | От 9,9% До 700000 руб. |

Оформить |

| Хоум кредит стоит тоже попробовать | От 9,9% До 1000000 руб. |

Оформить |

| Открытие Большая сумма | От 9,9% До 5000000 руб. |

Оформить |

Посмотреть все банки, с которыми мы работаем, вы можете здесь ⇒

Штрафные санкции плохи тем, что начисление происходит ежедневно, и остановить этот процесс может либо полное внесение просроченного долга, либо судебное разбирательство. И если по договору ваша стандартная ставка составляет 10-20% годовых, то пеня может доходить до 60-70%.

Как предотвратить это и избавиться наконец от текущих займов? Предлагаем вам воспользоваться нашей поэтапной инструкцией:

- Для начала наводим порядок в бумагах и начинаем вести домашнюю бухгалтерию. Записываем когда и кому и сколько мы должны оплатить и уже оплатили. Очень важно указать, какую сумму и какого числа вы должны внести. Если вы используете платежные терминалы или кассы офисов сторонних компаний, деньги нужно вносить заранее, т.к. платеж может идти до 2-3 дней.

- Второй шаг – найти дополнительную работу. Это может быть ночная смена на заводе, подработка в качестве почтальона, раздача листовок, работа в Интернете и т.д. Возьмите за правило направлять весь дополнительный доход на оплату кредитов.

- Третий – откажитесь от дорогостоящих развлечений, постарайтесь экономнее подходить к вопросу покупки продуктов, одежды и других товаров. Если у вас есть вещи или техника, которыми вы не пользуетесь, имеет смысл попробовать их продать через Авито.

В нем нужно обязательно указать причины ваших материальных сложностей, и если для банка они окажутся убедительными, вам могут предложить отсрочку или снижение платежа за счет увеличения срока.

В том случае, если ваши долги превысили 500 тысяч рублей, и у вас нет возможности их выплачивать, вы можете обратиться в Арбитражный суд вашего города с заявлением о признании вас банкротом. Если ваше прошение будет удовлетворено, вы можете избавиться от всех своих кредитов, подробнее о данной процедуре мы рассказываем в этой статье.

Как видите, есть немало способов для того, чтобы выбраться из долговой ямы, самое главное – не опускать руки, и активно искать решение для имеющейся проблемы.

5 способов как вылезти из долгов

Долговая яма — одна из ужаснейших вещей, которая может приключиться с человеком. Обязательства перед кредиторами висят на шее словно камень, не дают подняться, распрямиться, задышать полной финансово независимой грудью. Каждый день капают проценты, пени, штрафы. Удавка затягивается все уже. Вместо обычных размышлений об отдыхе, машине, жилье единственная мечта, которая остается у человека — мечта о свободе. Нужно вылезти из долгов любой ценой. К счастью, эта мечта достижима.

Проблема кредитной удавки еще в том, что она очень мягко и незаметно ложится на шею. Мы берем ипотеку, потом нам хочется обновить машину, а вместе с автокредитом без подтверждения дохода мы соглашаемся получить кредитную карту в дополнение еще к трем, лежащим у нас в кошельке. И вот незаметно оказывается, что платежи по кредитам занимают такую огромную часть ежемесячного бюджета, что терпеть это становится невозможно. В этом случае мы рекомендуем задуматься об одном или нескольких перечисленных ниже способах выбирания из долговой ямы.

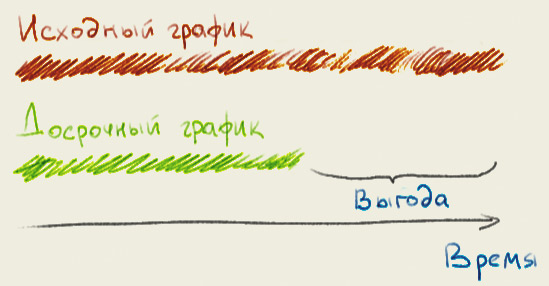

1. Старайтесь использовать досрочное погашение

Дело в том, что банки специально стараются заставить вас растягивать агонию. Еще бы! Каждый месяц вы платите им проценты. Если вы заплатите ранее срока, во-первых вы уменьшите сумму месячного платежа, а во-вторых, если таким образом вам удастся снизить срок кредита, вы сбережете десятки тысяч (а в случае ипотеки — сотни тысяч!) рублей просто уменьшив количество месячных платежей.

Само собой, что бездумно бросаться гасить досрочно вам не следует. Для начала узнайте сколько вам вообще осталось платить. Потом обязательно нужно перечитать кредитный договор. Какие штрафные санкции предполагает банк за такую операцию? Помните, ведь ему это не выгодно, поэтому он будет препятствовать вам. Поэтому необходимо просчитать — какая именно сумма досрочного погашения будет для вас выгодна, а какой окажется недостаточно.

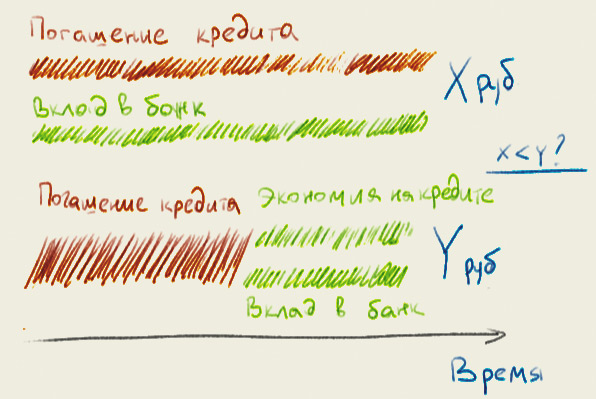

2. Не кладите деньги в банк, лучше погашайте кредит

Этот совет тесно связан с предыдущим. Суть его в следующем: какой смысл вам ждать процентов от одного банка, если вы сами платите проценты другому банку? Задумайтесь: что банк делает с деньгами, которые вы принесли ему на депозит? Да он просто выдает их в виде кредитов другим людям! Есть банки, которые только этим и занимаются. Неужели вы думаете, что при таком раскладе банк будет выдавать депозиты себе в убыток?!

Так вот, если у вас цель купить через год хорошую машину и вы откладываете деньги на депозит, одновременно погашая потребительский кредит на технику, вы должны посчитать следующий вариант: снять все накопления и бросить их на досрочное погашение. Освободившаяся таким образом сумма ежемесячных платежей будет направлена на «автомобильные» накопления. В итоге их может оказаться гораздо больше, если бы вы продолжали копить и платить одновременно.

Опять же, не всегда совет справедлив. Все зависит от условий кредита и доступных вам вкладов.Такая схема может быть психологически некомфортна, но цель вылезти из долгов требует решительных действий.

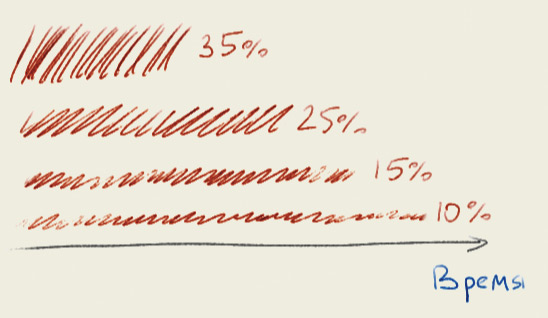

3. Познакомьтесь с методами лавины и рефинансированием

Если у вас есть долги по нескольким кредитным картам, потребительскому кредиту и еще чему-либо, вам просто необходимо оптимизировать выплаты по всему этому хозяйству. Вы ведь хотите быстрее покончить с долгами, не так ли?

Расположите все кредиты в порядке возрастания процентной ставки. Подумайте, можете ли вы рефинансировать, то есть перевести долг с большей ставкой в долг с меньшей? Например, досрочно погасить дорогой потребительский кредит кредитной картой с меньшей ставкой? Цель — сделать так, чтобы наибольшее количество занятых денег приходилось на кредитный инструмент с меньшей ставкой.

После того как вы проведете рефинансирование, начинайте агрессивное погашение оставшихся кредитов, начиная с самого дорогого. То есть старайтесь досрочно гасить долг с самой большой ставкой, а по всем остальным вносите только минимальные платежи. Таким образом вы лавинообразно будете уменьшать суммы своих выплат.

Будьте внимательны. При сортировке кредитов используйте не номинальные, а реальные (эффективные) кредитные ставки, чтобы учесть все возможные санкции банков за такие действия. Но не смотря на препоны, все равно этот метод будет для вас выгоден.

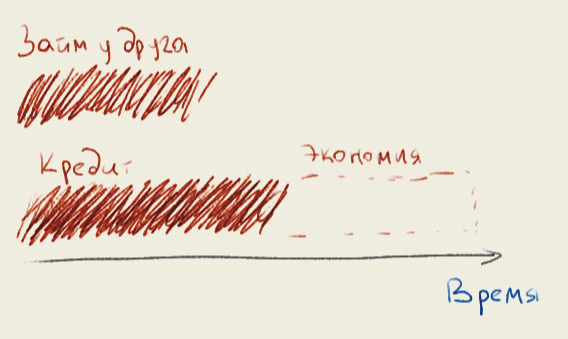

4. Займите у друзей и родственников

Ваши близкие могут занять вам денег и не потребовать никаких процентов. Но вы должны использовать эти деньги для одной из указанных выше техник.

Понятно, что этот вопрос крайне зависит от ваших этических убеждений и отношений в семье или с друзьями. Помните, никакая долговая яма не стоит ваших отношений с близкими. Никогда не подвергайте угрозе эти отношения, как бы плохо вам ни было. Потому что если вам случится опуститься на самое дно и провалиться сквозь него, только они вам помогут.

Как бы то ни было, хорошие отношения с людьми могут стать для вас источником беспроцентной ссуды. Если вы не уверены в себе, заключите письменный договор с тем, кто дает вам деньги. Используйте их с умом. Рассчитайте так, чтобы вы отдали этот новый займ с экономии на выплатах по другим займам.

5. Распродайте имущество

В качестве последнего варианта начинайте продавать вещи и направлять деньги на досрочные погашения. Именно на досрочные, потому что если вас так припрет, что вы вынуждены будете продажей вещей компенсировать проценты банку, вас уже мало что спасет.

За рубежом существует институт персонального банкротства, но у нас, к сожалению, это неприменимо. Вместо этого у нас есть суд, который опишет все ваше имущество по цене гораздо меньше той, что вы бы могли выручить на Авито. А банк заберет у вас эти вещи даже не в счет процентов, а в счет пеней и штрафов, которые успеет вам начислить.

Поэтому вы должны действовать заранее. Пожертвуйте материальными удобствами ради выкарабкивания из долговой петли. Психологически это очень тяжело — расставаться с любимой машиной или дачей. Но поймите, если вам угрожает вляпаться в спираль штрафов за неплатежи, исход у этой спирали только один — вы все равно потеряете ваши вещи. Только в первом случае вы сможете вернуть их гораздо быстрее.

Как вылезти из долгов — ваша главная задача

Первый и совершенно необходимый шаг к финансовой независимости — избавиться от пассивов, тянущих вас на дно. Ваши союзники: трезвый ум и верный расчет.

Мы все подвержены эмоциям и желаниям. Мы берем кредиты частно не задумываясь о том, чем они нам грозят. До некой черты это безопасно. Но когда эта черта пройдена, задача как вылезти из долгов — должна стать вашей главной целью.

Вашим друзьям будет полезна эта информация. Поделитесь с ними!