Куда лучше инвестировать деньги

Куда лучше инвестировать деньги

- серийные ювелирные украшения — даже, если это очень дорогие изделия с бриллиантами, это всё равно заводское украшение, не имеющее особой ценности и способное её получить спустя пару сотен лет;

- автомобили (не коллекционные) — это худшая инвестиция: во-первых, машина будет требовать новых и новых затрат, а во-вторых, истину гласит дилерская поговорка: «Автомобиль, выехавший с покупателем за ворота салона, сразу теряет половину стоимости»;

- техника — почти без комментариев: она устаревает менее, чем за год;

- виртуальные вещи: танки, игровая мана, биткойны, криптовалюты и т.д.. Просто не стоит покупать виртуальные вещи за реальные деньги, риск потерь и законодательный риск слишком велики.

Также совершенно неоправданно и даже опасно выглядят вложения в азартные игры, лотереи, спортивные и иные тотализаторы, фонды развития перспективных препаратов и проч. За всем этим стоят умные люди и ещё более умные машины и программы, которые найдут способ оставить вас в лучшем случае ни с чем, в худшем — ещё и с долгом.

Как видите, вариантов вложения много, на любой вкус и на любую стартовую сумму. Главное — ничего не бояться, начать, не останавливаться в получении знаний и опыта, не пускать дела на самотёк. Перефразируя известные строки, не позволяйте деньгам лениться. Работайте на результат.

Выгодные бизнес вложения — путь к приумножению

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ПАО Московская Биржа.

Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

ООО «Компания БКС», лицензия №154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия. 129110, Москва, Проспект Мира, 69, стр. 1, 3 подъезд.

Вклад или инвестиционный счёт: куда выгоднее вложить деньги

Лайфхакер рассматривает плюсы и минусы двух финансовых инструментов и сравнивает их доходность на наглядном примере.

Вклад

Банковский вклад (или банковский депозит) — это деньги, переданные на хранение кредитному учреждению (банку), чтобы в конце срока действия вклада получить доход в виде процентов.

Видов и условий вкладов множество. Бывают срочные вклады и вклады до востребования. В первом случае депозит вносится на определённый срок и может быть изъят полностью без потери процентов только по истечении этого срока. Вклады до востребования не имеют срока хранения и возвращаются по первому требованию вкладчика, но проценты по ним существенно ниже.

Вклад — понятное и относительно надёжное вложение.

Открыть вклад просто. Для этого даже не обязательно выходить из дома: многие банки позволяют открывать вклады через мобильное приложение или свой сайт. Конечно, для этого сначала нужно стать клиентом этого банка.

Главным преимуществом вклада как вида инвестирования свободных средств является страховое покрытие Агентства по страхованию вкладов в размере 1,4 миллиона рублей. В пределах этой суммы можно уверенно размещать свой вклад в любом банке, у которого есть лицензия Центробанка РФ. Если банк лопнет, государство вернёт деньги вместе с процентами на день отзыва лицензии. Кстати, с 2014-го в России были лишены лицензии более 300 банков, и их вкладчики, безусловно, пострадали.

Минус вклада в том, что по сравнению с индивидуальным инвестиционным счётом он даёт достаточно скромные возможности для приумножения средств.

Индивидуальный инвестиционный счёт

Индивидуальный инвестиционный счёт (ИИС) — вид брокерского счёта или счёт доверительного управления физического лица, открытый напрямую у брокера или у доверительного управляющего (например, в банке), по которому на выбор предусмотрены два вида налоговых льгот и действуют определённые ограничения.

Понятие «индивидуальный инвестиционный счёт» было законодательно закреплено с 1 января 2015 года. ИИС могут открыть как физические лица — граждане России, так и люди, не являющиеся гражданами РФ, но проживающие на её территории более чем полгода в году.

Максимальная сумма, которую можно изначально положить на ИИС, составляет 400 000 рублей. В течение года счёт можно пополнить на сумму, не превышающую 1 миллион рублей.

Большим преимуществом ИИС является возможность получения налогового вычета.

Он выплачивается в размере 13% от вложенной за год суммы, но не более 52 000 рублей. То есть и с 400 000 рублей, и с 1 миллиона рублей можно вернуть не более этой суммы. Этот вариант подходит вам, если вы имеете постоянную работу и работодатель платит за вас налоги. Есть и другой вариант — выбрать освобождение от налогообложения.

Основным минусом ИИС является то, что он, в отличие от вклада, никем не застрахован. Однако если открыть его в надёжном банке (давно работает на рынке, находится в топ-20 рейтинга российских банков, в отношении него нет санации) и выбрать правильную инвестиционную стратегию, то можно заработать значительно больше. К тому же, чтобы пользоваться налоговыми вычетами, инвестиционный счёт нужно открыть минимум на три года, в течение которых нельзя выводить средства.

Сколько можно заработать на вкладе и ИИС

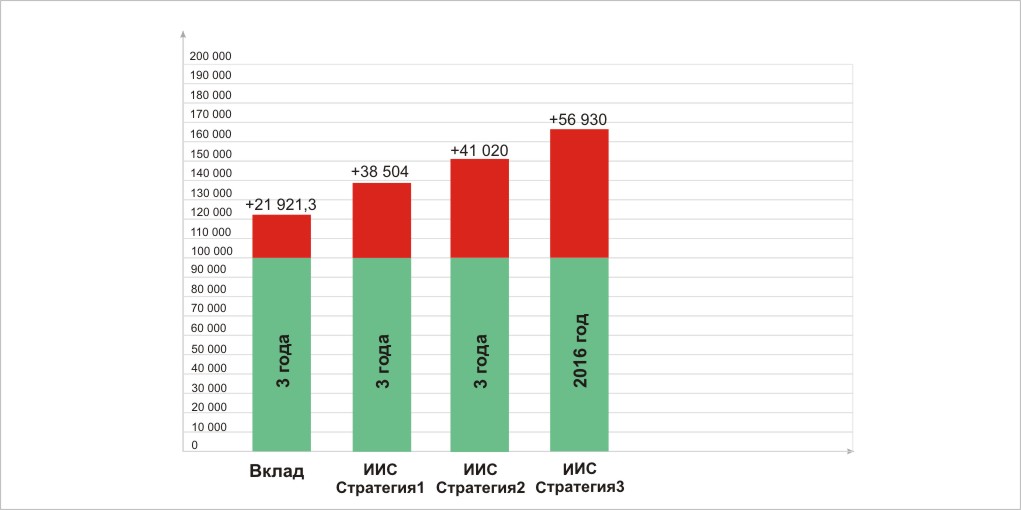

Сравним, сколько можно заработать, если сделать вклад на 100 000 рублей и открыть на ту же сумму индивидуальный инвестиционный счёт.

Доходность вклада

Средневзвешенная процентная ставка по вкладам на срок от одного до трёх лет в России на сентябрь 2017 года составила 6,83% годовых. Если рассчитать доход исходя из этой процентной ставки, то через год он составит 106 830 рублей. Реинвестировав эту сумму, через два года вы получите 114 126,5 рубля, а через три года — 121 921,3 рубля. Чистый доход — 21 921,3 рубля.

Доходность ИИС

Стратегия 1: вложения в государственные облигации

Открыв ИИС, можно инвестировать в такой надёжный инструмент, как облигации федерального займа (ОФЗ), эмитентом которых является Российская Федерация в лице Министерства финансов РФ. Доходность к погашению ОФЗ-26205 на конец ноября 2017 года составила около 7,3%. С учётом налогового вычета в размере 13% доходность от вложений составит 20,3% в первый год. А за три года (счёт открывается на срок не менее трёх лет) средняя доходность составит около 11,6%. В итоге за три года можно получить 138 504 рубля. Чистый доход — 38 504 рубля.

Стратегия 2: вложения в облигации корпораций

Другой надёжной и довольно выгодной стратегией являются инвестиции в корпоративные облигации, доходность по которым немного выше, чем по облигациям ОФЗ.

К примеру, это могут быть облигации «Газпром Капитала» и «Роснефти». Средняя доходность по портфелю облигаций этих компаний на момент написания материала составляет 7,97%. Если положить на ИИС 100 000 рублей и по итогам получить налоговый вычет за один год, то по прошествии трёх лет мы получим среднюю цифру в 12,3% годовых. К концу третьего года на счету будет уже 141 020 рублей. Чистый доход — 41 020 рублей.

Кстати, по отдельным выпускам облигаций этих эмитентов купонный доход не будет облагаться налогом начиная с 2018 года.

Стратегия 3: вложения в акции

Самый большой доход могут принести вложения в акции. Однако это и наиболее рисковый инструмент для инвестиций, ведь даже если акции какой-либо компании на протяжении прошлых периодов показывали рост, то это не значит, что такая тенденция сохранится и впредь. Бывалые инвесторы советуют вкладывать деньги сразу в несколько видов акций, чтобы падение акций одной компании могло быть компенсировано ростом акций другой компании. Это называется диверсификацией портфеля.

Самым проверенным вложением являются акции «голубых фишек» — ценные бумаги самых крупных, ликвидных и надёжных корпораций. Среди российских компаний к ним относят акции «Газпрома», Сбербанка, «Алросы» и других.

Если бы в начале 2016 года вы в равных долях вложили 100 000 рублей в обыкновенные акции трёх крупнейших российских корпораций — «Газпрома», Сбербанка и «Лукойла», средняя доходность акций которых по итогам 2016 года составила 43,93%, то только за один год вы бы заработали 43 930 рублей. К этой сумме добавьте налоговый вычет в размере 13 000 рублей. Получается, что только за год вы бы заработали 56 930 рублей. При этом рост за три года предсказать намного сложнее.

Вклад подойдёт более консервативным и осторожным людям, вероятно, более старшего поколения. Открытие инвестиционных счетов — для более рисковых людей. Это не просто модный тренд, а хорошая возможность заработать.

10 идей, куда лучше вложить деньги

Куда выгодно вложить деньги – 10 лучших идей + 9 советов на заметку.

Некоторые до сих пор не знают, куда выгодно вложить деньги и каким образом получать прибыль от вложений!

Что нужно знать о вложениях?

Куда лучше всего вложить деньги?

Что следует знать о том, куда выгодно вложить деньги?

Вложение денег – это всегда риск.

Даже самые надежные банки могут обанкротиться, и получить свои средства обратно может быть непросто.

Избежать этого на 100% не возможно, однако можно выбрать наиболее надежное место и убедиться в том, что даже в случае краха организации вы получите назад то, что вложили.

Что нужно учесть человеку, первый раз вкладывающему деньги:

Не следует вкладывать все сбережения в одно место.

Выберите 2 или даже 3 источника пассивного дохода.

Вложение должно быть в обязательном порядке задокументировано.

Это обязательная мера, которая позволит получить свои деньги назад в непредвиденных обстоятельствах.

Обращайте внимание на сроки.

Если вы пожелаете получить свои средства раньше указанного в договоре срока, то можете потерять накопившийся процент.

Выбирайте надежные, проверенные рекомендации.

Посоветуйтесь с друзьями и родственниками, узнайте, куда выгодно вложить деньги.

10 идей, куда лучше вложить деньги

Лучшие идеи, куда можно вложить деньги:

Вложение в банк позволяет сохранить деньги и защитить их от инфляции, но накопления получаются весьма скромными – до 10 процентов в год на общую сумму вклада.

Подходит в качестве дополнительного способа сохранения и приумножения средств.

Немногие знают, что такое паевые инвестиционные фонды и опасаются вкладывать в них свои средства, однако зря.

Доход от ПИФов средний, но стабильный.

За год – два можно получить около 40 % от первоначальной суммы.

Вложение в недвижимость – лучший вариант.

Цена на недвижимость могут вырасти и упасть, но они всегда в конце – концов поднимаются, и продажа квартиры в такой момент приносит большую прибыль.

Также можно сдавать квартиру или офис в аренду.

Собственное дело – отличный способов вложить, сохранить и приумножить деньги.

Чтобы не потерять средства, необходимо составить четкий, максимально подробный план, взвесить все плюсы и минусы выбрать то дело, которое приходится по душе.

Акции и ценные бумаги.

Чтобы не прогореть, следует выбрать менеджера, который сделает все необходимое.

Металлы : золото, серебро.

Для приобретения слитков и монет нужно обратиться в Сбербанк России.

Также можно приобрести обеспеченные золотом ценные бумаги, посетив фондовые биржи.

Вложения являются высокоэффективными, однако следует иметь ввиду, что при продаже золотых слитков впоследствии, придется уплатить налог в размере 13%.

Вложения в создания сайта не слишком высоки и целиком оправдывают себя.

Один, хорошо раскрученный сайт может приносить каждый месяц до 40 000 рублей, в зависимости от количества размещаемой рекламы.

Венчурные фонды сегодня считаются достойной альтернативой иным финансовым инструментам.

Вложения оправдывают себя, но для получения прибыли нужно подождать несколько лет.

Человек, желающий приумножить свой капитал и зарабатывать большие деньги, никогда не должен забывать о собственном развитии.

Вложения в этом случае осуществляются в образование, внешний вид, познание мира – путешествия, семинары и тренинги.

Многосторонне образованный человек всегда найдет свое место в мире.

Приобретая и продавая предметы искусства: картины, первые издания книг, антиквариат, можно заработать много денег.

Но для этого нужно разбираться в ценности вещей, уметь отделять зерна от плевел, или прибегнуть к услугам специалиста.

Принимая решение о том, куда лучше вложить деньги, нужно просчитать все варианты возможного развития событий.

Чтобы не потерять все свои вложения сразу, в случае отрицательного развития событий, рекомендуется вкладывать деньги в нескольких разных направлениях.

9 советов для желающих вложить деньги выгоднее всего

Советы желающим вложить свои деньги:

- Задумываться о сохранении и увеличении средств необходимо в те периоды, когда с финансами все в порядке, а на носу не висит выплата большого долга.Паника иногда заставляет принимать неверные действия.

- В течение шести месяцев следует накопить сумму, которая будет отложена в банк под проценты.Чем больше сумма, тем больше в конечном итоге вы сможете снять со счета.

- Всегда стремитесь к финансовой свободе.Не успокаивайте себя тем, что сегодня все хорошо, и ничего больше не нужно.

- Если у вас есть дети, задумайтесь об их будущем прямо сейчас.На имя ребенка можно открыть накопительный счет, и класть на него деньги до наступления совершеннолетия.

- Раз в три-четыре месяца создавайте новый источник дополнительного дохода.

- Самые эффективные способы вложений остаются прежними из года в год.Это недвижимость, инвестиции в драгметаллы, открытие счета в банке и фондовые рынки.

- Золото наиболее ликвидно в слитках, нежели в виде цифр на брокерском счете.Лучше всего производить инвестирование в индексы золота на фондовых рынках.

- Использовать фондовый рынок в качестве средства инвестирования и умножения капитала следует только в том случае, если вы уверены в своих финансовых знаниях и способностях.

- Лучше всего задуматься об обеспечении своего будущего в возрасте 20-30 лет.Однако в силу неопытности, следует прибегать к помощи специалистов, чтобы не потерять вложения.

Инвестиции без убытков: куда лучше вложить деньги?

Главные правила инвестирования:

Полученные путем вложения денежные средства не следует сразу же тратить.

Их нужно вкладывать в другие проекты, оставив на необходимые траты некоторый процент от прибыли.

Не вкладывать последние деньги.

Если вложить все, что есть в кошельке, можно остаться вообще без средств к существованию.

Главное правило успешных инвестиций – действовать с умом, а вложение всех последних средств – безумный поступок.

Внимательность при заключении сделок.

Читайте все документы, требуйте составления договора и консультируйтесь со специалистами.

Вложение денег «в разные корзины».

Один проект принесет деньги раньше, другой значительно позднее.

Чтобы всегда получать прибыль, нужно рассчитать средства, и распределить их по разным корзинам – глубоким и более низким.

Куда лучшего всего вкладывать небольшие суммы денег в период кризиса,

вы узнаете из видео:

Куда выгодно вложить деньги — особенности вложений в недвижимость

Многие приобретают жилье еще на этапе его застройки по минимальной цене, а впоследствии перепродают, получая хороший процент.

Однако в этом деле существует несколько подводных камней и риск нарваться на недобросовестного застройщика.

Чтобы получить из вложений в недвижимость максимум пользы, следует приобретать одно- и двухкомнатные квартиры, но не трехкомнатные, поскольку они хуже покупаются.

Покупать квартиры нужно в небольших, но развивающихся городах.

Москву и Санкт-Петербург лучше оставить для местных жителей.

Продать квартиру в Столице будет очень непросто.

Чтобы быстрее найти покупателя, следует сделать косметический ремонт в новостройке.

Существует множество ответов на вопрос, куда вложить деньги выгоднее всего, но правильный ответ каждый выбирает для себя сам, в соответствии с возможностями.

Куда выгодно вложить деньги: 5 способов приумножить капитал

Как выгодно вложить деньги, чтобы они работали? Подобным вопросом задаются многие из тех, кто решает, как распорядиться свободными средствами. При кажущемся безграничном количестве возможностей для вложения капитала, способов по-настоящему выгодного инвестирования средств не так много. Рассмотрим варианты наиболее выгодного вложения денег.

Как выгодно вложить деньги: открытие счета в надежном банке

Первое, что приходит в голову большинству людей, которые задумываются, как приумножить деньги – это положить их под процент в банк.

Однако на самом деле, это хотя и безопасное инвестирование средств, если, конечно, вы выбрали надежный банк для вклада, но не очень выгодное. Ведь банковские проценты очень малы. Во многих случаях, проценты в банке ниже реального уровня инфляции. Но, несмотря на это, профессионалы в инвестировании личных средств рекомендуют положить под проценты в надежный банк примерно пятую часть личных сбережений.

Банковский счет некоторые эксперты советуют открывать в той валюте, в которой вы рассчитываетесь. Другим популярным вариантом стало разделение вкладов на валюты: часть в рублях, остальное в долларах и евро. Так можно защититься от падения курса той или иной валюты и заработать на его росте.

В ряде банков можно открывать вклады в драгметаллах, таких как золото, серебро, платина. Владелец такого счета получит большую выгоду при росте цен на драгметаллы, однако очень высокий доход не гарантирован, поскольку стоимость драгметаллов может как вырасти, так и упасть.

Инвестиции в квартиры и другую некоммерческую недвижимость

Спросите у прохожих на улице, куда лучше вложить деньги, чтобы не потерять их? Большинство респондентов ответят, что лучше всего вкладывать деньги в дома и квартиры.

По поводу выгоды инвестирования денег в недвижимость сломано много копий, но именно этот вариант сегодня выбирают довольно многие жители нашей страны, которые вкладывают деньги, в первую очередь, чтобы не потерять их, а не с расчетом на высокую прибыль.

Объектом инвестиций в данном случае становятся квартиры, комнаты, гаражи. Заработать деньги путем вложения в недвижимость можно несколькими способами.

Можно вложить деньги в квартиру на начальном этапе строительства дома, когда цена не слишком высока, а затем продать жилье, когда дом будет построен и стоимость квадратных метров увеличится. Но, собираясь вкладывать деньги в строительство дома, важно не попасть в жилищную пирамиду. Слышали про обманутых дольщиков? Вы можете статьи им!

Еще одним способом довольно выгодного инвестирования денег в недвижимость может быть покупка квартиры в уже построенном доме и сдача ее в аренду. Доходом будет разница между арендной платой и суммой налогов и коммунальных платежей. Кроме того, квартира будет расти в цене год от года, что также будет приносить доход. Правда получить его можно будет только с продажей квартиры.

Куда выгодно инвестировать деньги: покупка акций

Эксперты по инвестициям личных средств рекомендуют сочетать банковский депозит с вложением денег в облигации и акции.

Вот только на 100 процентов точно предсказать, чьи акции и как долго будут дорожать практически невозможно. Еще недавно казалось, что нефть и газ будут постоянно дорожать, но и их цена подвержена резким скачкам. Многие экономисты рекомендуют с выгодой вкладывать деньги в акции предприятий пишепрома, поскольку продукты питания всегда будут востребованы. В ближайшие несколько лет имеет очень хорошие перспективы для развития и IT-сектор.

Надежные и выгодные инвестиции – покупка облигаций

Подмечено, что молодые люди отдают предпочтение акциям, что рискованно. Но чем старше человек, тем чаще он вкладывает деньги так, чтобы не потерять их – приобретает облигации, что надежнее, чем покупка акций.

Инвестировать деньги в облигации не очень рискованно, а доходность вполне может быть выше, чем по банковским депозитам. Но и на облигациях можно потерять деньги. Чтобы получить наибольшую выгоду от приобретения облигаций, эксперты советуют проконсультироваться в инвестиционных компаниях, какие эмитенты сейчас максимально надежны.

У вложения денег в облигации и акции есть и минусы. Курс ценных бумаг может колебаться. И может случиться так, что когда вам срочно понадобятся деньги, то курс их будет минимальным. Тогда продавать акции и облигации придется по цене ниже стоимости покупки. Так что для наиболее выгодного вкладывания денег в акции и облигации не надо рассчитывать на скорую их продажу. Считается, что в среднем доходность облигаций составляет 9–20% годовых, акций – 35–40% годовых.

Прибыльный способ вложения денег – инвестиционные фонды

Выбирая самый надежный инвестиционный фонд для вложения денег, эксперты рекомендуют вносить средства в иностранные фонды с большой историей. Может доходность в этом случае будет не максимальная, но капитал будет прирастать, а деньги будут защищены. Если хочется быстро разбогатеть, то ищите российский инвестиционный фонд, предлагающий максимальную выгоду. Но в этом случае будьте готовы потерять деньги в любой момент.

Годами проверено, что надежных фондов, которые вкладывают в рискованные бумаги, чтобы быстро заработать большие деньги, в природе нет. Поэтому, выбирая инвестфонд для вложения денег, обращайте внимание на то, какова его стратегия.

Таким образом, мы рассмотрели пять прибыльных способов, куда выгодно вложить деньги, чтобы они работали.