Что такое финансовый рычаг в банковской сфере

LiveЛидер

Советы по личностному росту

Здесь вы найдете истории успеха, последние тренды моды, гороскоп, диеты и многое многое другое. Обязательно загляните!

Свежие записи

Что такое финансовый рычаг в банковской сфере?

Подробности Категория: Кредиты Создано 06.09.2013 15:36

«Дайте мне точку опоры, и я переверну Землю» — эту знаменитую фразу Архимеда про использование рычага мы все помним из школьного курса физики. Рычаг используют для увеличения усилия на коротком плече, прикладывая силу к длинному плечу рычага. Выигрыш в силе, получаемый за счет использования рычага, прямо пропорционален отношению длины плечей. С трудом, но вспоминается

В мире финансов широкое распространение получило понятие финансовый рычаг. У термина есть синонимы – финансовый леверидж, кредитное плечо, кредитный рычаг. В наших статьях мы уже неоднократно использовали данный термин, настало время раскрыть тему подробнее.

Для того, чтобы понять, что такое финансовый рычаг, рассмотрим следующий пример. Допустим, мы рассматриваем возможность инвестирования денежных средств в некий инвестиционный проект. Предполагаемая доходность по результатам проекта составит 30% годовых, горизонт инвестирования, то есть срок, на который предполагается инвестировать денежные средства, 1 год. Свободные денежные средства, которые мы готовы в данный момент направить на проект, составляют 100 тыс. рублей. Очевидно, что к концу проекта наша прибыль составит 30 тыс. рублей.

Для увеличения прибыли, полученной в результате инвестирования, необходимо увеличить начальный капитал. Но наши свободные средства в данный момент ограничены. Если предполагаемая доходность инвестиционного проекта превышает процентную ставку, по которой мы можем привлечь заемные средства, то можно получить дополнительную прибыль, направив на инвестиционный проект деньги, взятые в кредит.

Финансовый рычаг – это отношение заемных средств, привлекаемых в инвестиционный проект, к собственным денежным средствам.

Эффект финансового рычага

Итак, мы рассматриваем возможность инвестирования денежных средств с предполагаемой доходностью в 30% годовых, при этом свободные денежные средства ограничены суммой в 100 тысяч рублей. При этом мы настолько уверены в проекте, что не прочь получить дополнительную прибыль, увеличив начальный капитал. Анализ рынка показывает, что у нас есть возможность привлечь заемные средства по ставке 20% годовых. Скрипя сердцем, мы решаем дополнительно к собственным средствам направить на проект заемные денежные средства в размере 150 тыс. рублей.

Допустим, все пошло по ранее намеченному плану. Оценим, какую прибыль мы получим к концу проекта. Финансовая модель расчетов доступна по ссылке.

Как уже сказано, прибыль без использования заемных денежных средств составит 30 тыс. рублей. При использовании заемных средств общая сумма, направленных на инвестиционный проект, составить 250 тыс. рублей. Финансовый рычаг в данном примере составит 1,5, или 150 процентов. Сумма дохода, полученная к концу срока, составит 325 000 рублей, прибыль – 75 000 рублей. За заемные денежные средства мы должны уплатить проценты в сумме 30 тыс. рублей, что уменьшит чистую прибыль до 45 000 рублей. За счет использования финансового рычага мы получили дополнительную прибыль в размере 15 000 рублей, что на 50% превышает прибыль без привлечения кредита. Дополнительная прибыль за счет использования кредитных денежных средств называется эффектом финансового рычага.

Риски использования финансового рычага

Прибегая к использованию финансового рычага инвестор берет на себя дополнительные риски, что может привести к негативным, а порой и к трагическим последствиям. Допустим, в предыдущем примере вместо ожидаемой доходности в 30% инвестиционный проект привел к убыткам в 10% от суммы использованных денежных средств. Без использования кредита инвестор потерял бы 10 тыс. Рублей.

Однако использование финансового рычага увеличит убыток инвестора до 45 тысяч рублей, что составит 45% от первоначальных средств инвестора. Если убыток от реализации проекта будет более значительным, то можно потерять и всю сумму первоначальных средств. Повышенные убытки объясняются необходимостью платить проценты за пользование кредитными ресурсами. И чем выше процентная ставка по кредиту, тем выше требуемая доходность инвестиционного проекта, для того, чтобы «отбить» проценты по заемным средства. А, как правило, повышенная доходность, обещаемая в результате реализации инвестиционного проекта, связана с высокими рисками. Получается такой вот замкнутый круг.

Даже если в примере, описанном выше, доходность по проекту составит 0%, то есть инвестор не потеряет свои деньги, при использовании финансового рычага инвестор получит убыток в размере 30% — сумма уплаченных процентов по кредиту.

А стоит ли вообще прибегать к финансовому рычагу?

На данный вопрос, как мне кажется, нет однозначного ответа. Дело тут вот в чем. С точки зрения снижения рисков правильным был бы подход, при котором заемные денежные средства не используются, а все проекты реализуются за счет использования только своих свободных денежных средств. Однако мировой опыт показывает, что грамотное использование финансового рычага позволяло и позволяет успешно реализовывать проекты, требующие масштабного финансирования. Используя банковский кредит, многие компании позволяли увеличивать свою долю на рынке, успешно конкурировать с клиентами, что в конечном итоге позволяло получать дополнительную прибыль. В то же время можно привести множество примеров, при этом данное множество будет наверное не меньше, чем в первом случае, когда использование кредитных средств приводило к банкротству.

Можно сформулировать два простых принципа в пользу использования финансового рычага:

— вы уверены в своем проекте. При этом данная уверенность не должна быть основана просто на Вашей слепой вере в собственный проект, а должна находить историческое подтверждение и тщательно взвешены все риски;

— стоимость заимствования для Вас будет значительно ниже предполагаемой доходности при самом пессимистичном плане развития.

Что такое историческое подтверждение, поясним на следующем примере. Например, некая компания, имеет определенную долю на рынке, при этом экономическая деятельность компании весьма успешна. Продукт компании востребован на рынке, и есть уверенность в хороших перспективах продаж. Для увеличения доли компании на рынке необходимо дополнительное финансирование, но в данный момент времени свободных денежных средств нет. В данном случае можно рассмотреть возможность привлечения кредитных денежных средств, но необходимо тщательно просчитать все риски, взвесив все за и против. И уж, как мне кажется, не стоит начинать реализацию «стартапа», используя заемные денежные средства. Хотя история показывает, что и тут бывают исключения.

Финансовый рычаг это не всегда плохо. Например, в статье про хеджирование вкладов с помощью валютных фьючерсов мы говорили о положительном эффекте низкого гарантийного обеспечения по сравнению со стоимостью базового актива. Есть еще множество других примеров правильного использования финансового рычага, и вообще кредита, и в будущих статьях мы непременно о них расскажем. Для того, чтобы их не пропустить, подпишитесь на наши новости, и обязательно делитесь со своими друзьями с помощью кнопок социальных сетей. Всего доброго!

Подписка на наши новости очень важна – она позволит не пропустить ни одной темы нашего сайта. Возможно, Вам также будут интересны услуги в сфере финансов, которые мы готовы предложить Вам. Для более подробной информации перейдите, пожалуйста, по ссылке.

Также не забываем делиться с друзьями с помощью кнопок социальных сетей

Коэффициент финансового левериджа

koefficient.jpg

Похожие публикации

Вошедший в обиход экономиста термин «леверидж» буквально обозначает «подъемный рычаг», т. е. устройство, применяя которое можно добиться изменения существующего состояния. В финансовом смысле под левериджем понимают инструмент, влияющий на состояние компании. Познакомимся с понятием финансового левериджа, его вычислением и применением в анализе работы фирмы.

Понятие финансового левериджа

Под финансовым левериджем понимают возможность влияния на прибыльность фирмы посредством изменения размера и состава пассивов, варьируя соотношение размеров привлеченных и собственных средств. Кроме того, финансовый леверидж – это еще и показатель уровня рисков, которые несет компания при использовании средств кредиторов, влияющих на уровень прибыльности собственного капитала.

Коэффициент финансового левериджа: что обозначает

Показатель устанавливает долю собственных средств в компании, величину зависимости фирмы от привлечения займов, определяет рентабельность капитала и степень предполагаемых рисков, а также зависимость уровня прибыльности от различных факторов. Опираясь на расчетные значения коэффициента, руководители принимают решения о целесообразности привлечения кредитов.

Этот показатель важен для инвесторов, поскольку организации с преобладающей долей собственных средств более устойчивы, а, значит, привлекательны. Но часть заемных средств не должна быть ничтожной, поскольку это автоматически уменьшит прибыль инвестора.

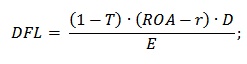

Коэффициент финансового левериджа: формула

Формула вычисления показателя такова:

где ЗК – заемный, а СК – собственный капитал.

Поскольку в структуру ЗК входят пассивы долго- и краткосрочные, то в расчете участвуют и те и другие. Их значения зафиксированы в строках баланса: долгосрочные займы в строке 1400, краткосрочные обязательства – в строке 1500. Показатель СК отражен в строке 1300 баланса.

Таким образом, рассчитать Кфл можно по формуле:

Кфл = (стр. 1400 + стр. 1500) / стр. 1300

Оптимальным считается значение Кфл в рамках 0,5–07, определяющее долю ЗК в общем капитале в диапазоне 50-70%. Подобное значение указывает на предельное увеличение прибыли при минимуме рисков. Для торговых компаний и банков приемлемы более высокие показатели, если при этом гарантирован поток денежных поступлений.

Превышение Кфл этих значений свидетельствует о слишком высокой доле ЗК в пассивах компании, что может привести предприятие к утрате финансовой независимости и платежеспособности, и, как следствие, к банкротству. Впрочем, нормативы коэффициентов во многом зависят отрасли, поэтому необходимо сопоставлять полученные значения Кфл со среднеотраслевыми показателями и показателями других предприятий отрасли.

Эффект финансового левериджа: формула

Кфл связан с эффектом (уровнем) финансового рычага (ЭФЛ) – показателем, устанавливающем рост рентабельности СК при увеличении ЗК. ЭФЛ определяет возможность повышения эффективности деятельности за счет привлечения стороннего капитала. Существует несколько вариантов расчета, самым распространенным и простым из которых считается метод вычисления ЭФЛ по данным баланса и ОФР (отчета о финрезультатах), представляющий собой разницу между общей рентабельностью капитала (Рк) и СК (Рск). Эффект финансового рычага – формула:

Рк = стр. 2400 ОФР / строка1700 баланса;

Рск = строка 2400 ОФР /строка 1300 баланса.

Другой вариант формулы:

Ра ― рентабельность активов в % = Валовой доход / (СК + ЗК) × 100%;

ВЗСпр ― ставка по займам в %;

СННП ― ставка налога на прибыль.

Коэффициент финансового рычага: примеры расчета

Пример 1

По балансу компании на 31.12.2018 величина заемных средств составила 25 600 тыс. руб., в том числе по долгосрочным займам – 20 000 тыс. руб., по краткосрочным обязательствам – 5600 тыс. руб. Размер собственного капитала составил 32 800 тыс. руб., чистой прибыли – 9800 тыс. руб.

Кфл = 25 600 / 32 800 = 0,78 или 78% влияния заемных средств на прибыльность компании.

Для расчета ЭФЛ по балансу определим:

рентабельность СК отношением чистой прибыли (ЧП) к СК:

Рск = 9800 / 32 800 х 100% = 29,88%

рентабельность капитала отношением ЧП к сумме общего капитала (строка 1700 по балансу):

Рк = 9800 / (32 800 + 25 600) х 100% = 16,78%

ЭФЛ = Рск – Рк, = 29,88 – 16,78 = 13,1%, т.е. сила влияния заемных средств на уровень финансового левериджа составляет 13,1%.

Пример 2

Определим Кфл на основе данных за два года:

Строки по балансу

(стр. 1400 + стр. 1500) / стр. 1300

Формула эффекта финансового рычага

Понятие финансового рычага

Финансовый рычаг – важнейшее понятие финансового и инвестиционного анализа. Смысл показателя можно отразить на примере использования рычага в физике, с помощью которого можно приложением меньших сил поднять больший вес. Аналогично в экономике финансовый рычагпозволяет увеличить размер прибыли путем приложения меньшего количества усилий.

Формула эффекта финансового рычага применяется с целью увеличения прибыли компании путем изменения структуры капитала, а точнее доли собственных и заемных средств. При этом рост доли заемного капитала (краткосрочные и долгосрочные обязательства компании) ведет к снижению финансовой независимости предприятия. Однако при росте финансовых рисков растет и возможность получения максимальной прибыли.

Формула эффекта финансового рычага

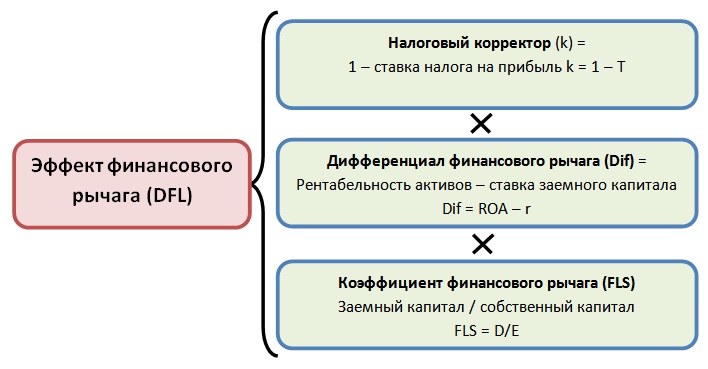

Эффект финансового рычага является произведением дифференциала (включая налоговый корректор) на плечо рычага.

Существует три звена при формировании эффекта финансового рычага (см.рис.).

Формула эффекта финансового рычага при использовании данных звеньев имеет следующий вид:

Здесь DFL – эффект финансового рычага;

T – налог на прибыль (процентная ставка);

ROA – рентабельность активов компании;

r – привлеченный (заемный) капитал (процентная ставка);

D – сумма заемного капитала;

Е – сумма собственного капитала.

Еще одной формулой расчета эффекта финансового рычага является расчет по балансу, который представляет собой разницу между общей рентабельностью капитала (ROA) и рентабельность собственного капитала (ROE).

При этом показатели ROA и ROE можно найти по следующей формуле:

ROE=строка 2400/строка 1300

Основные элементы формулы эффекта финансового рычага

С помощью налогового корректора отражается влияние ставки налога на прибыль на эффект финансового рычага.

Этот налог оплачивается всеми юридическими лицами, при этом его ставка меняется в соответствии с родом деятельности предприятия.

Дифференциал финансового рычага

Дифференциал финансового рычага – разница рентабельности активов и ставок по заемному капиталу. Для получения положительной величины эффекта финансового рычага, необходима более высокая рентабельность собственного капитала, чем проценты по кредиту (ссуде). Если величина финансового рычага принимает отрицательное значение, компания начинает терпеть убытки. Это происходит потому, что предприятие не обеспечивает эффективность производства больше, чем составляет плата за заемный капитал.

Норматив показателя эффекта финансового рычага

На практике был вычислен оптимальный размер плеча (соотношение заемного и собственного капитала) для компании, который определен в диапазоне 0,5 — 0,7. Это значение показывает, что доля заемного капитала в общей структуре компании составляет 50% — 70%.

Если доля заемного капитала будет увеличена, то будут расти и финансовые риски:

- потеря финансовой независимости,

- утрата платежеспособности,

- банкротство и др.

Экономический смысл эффекта финансового рычага

Формула эффекта финансового рычага показывает, какую часть в общей структуре капитала компании занимает заемный капитал (кредит, ссуда, заем и прочие обязательства). Формула эффекта финансового рычага определяет силу влияния заемных средств на эффект финансового рычага.

Эффект финансового рычага можно объяснить тем, что привлечение дополнительного капитала дает возможность увеличения эффективности производственно-хозяйственной деятельности компании. При этом заемные средства могут направляться на создание новых активов, увеличивающих денежный поток, включая чистую прибыль организации. Появление дополнительного денежного потока ведет к росту стоимости компании для инвесторов и акционеров, что считается важнейшей стратегической задачей собственников.

Для чего нужен показатель финансового рычага?

Когда люди слышат «долг», они обычно думают о чем-то, чего можно избежать – кредитные карты и высокие процентные ставки, возможно, даже банкротство. Но когда вы управляете бизнесом, долг не так уж плох.

Фактически, аналитики и инвесторы хотят, чтобы компании использовали долг для финансирования своего бизнеса. Один из основных показателей, на который они ориентируются, – отношение заемного капитала к собственному капиталу (Debt-to-Equity Ratio) или коэффициент финансового левериджа (рычага).

Что такое отношение долга к собственному капиталу?

Этот показатель – из категории коэффициентов, называемых «коэффициентами рычага». Это простой показатель того, сколько долгов вы используете для ведения своего бизнеса. Соотношение говорит вам, сколько приходится долгов на каждый доллар вашего акционерного капитала.

Не позволяйте словосочетанию «акционерный капитал» ввести вас в заблуждение. Это соотношение используется не только публичных корпорациями. Любая компания, которая хочет заимствовать деньги или взаимодействовать с инвесторами, должна обращать внимание на этот коэффициент.

Как рассчитывается финансовый рычаг?

Для выяснения финансового рычага вашей компании, нужно выполнить простой расчет. Вы определяете общие заемные обязательства вашей компании (сколько она должна другим) и делите ее на акции (балансовая стоимость компании или ее активы за вычетом ее обязательств). Оба эти числа можно взять из баланса вашей компании.

Вот как выглядит формула:

Отношение долга к

собственному капиталу

(Debt-to-equity ratio) =

Заемный капитал /

Собственный капитал

Рассмотрим пример. Если ваш малый бизнес задолжал банкам 2 336 долл. и имеет 2 457 долл. акционерного капитала, финансовый леверидж составляет:

2 336 / 2 457 = 1.11

(Обратите внимание, что этот коэффициент обычно не выражается в процентах)

Далее, конечно, возникает вопрос: 1.11 «хорошее» число? Значения некоторых коэффициентов, таких как доля операционной прибыли, вы хотите видеть как можно более высокими. Но в случае с финансовым рычагом вы хотите, чтобы показатель находился в разумном диапазоне.

В целом, если отношение долга к собственному капиталу слишком велико, это сигнал о том, что ваша компания может испытывать финансовые трудности и не в состоянии расплатиться с кредиторами.

Но если он слишком низок, это признак того, что ваша компания слишком полагается на акционерный капитал для финансирования деятельности, что может быть дорогостоящей и неэффективной политикой. Это также может привести к низкой доходности для инвесторов (сопоставимой со ставкой по кредиту), что в итоге может способствовать уходу инвесторов.

У компаний есть два выбора для финансирования бизнеса: вы можете брать деньги у кредиторов или получать деньги из капитала.

Процентные ставки по крупным бизнес-кредитам, как правило, имеют невысокую процентную ставку, и эти процентные расходы вычитаются из налоговых деклараций вашей компании, делая этот способ финансирования привлекательным, особенно когда вы сравниваете его с доходами, которые может ожидать инвестор, приобретающий ваши акции, которые отображаются на вашем балансе как собственный капитал.

Поэтому вы хотите найти разумный баланс, подходящий для вашей отрасли.

- Компании, занимающиеся технологиями, исследованиями и разработками, имеют отношение 2 или ниже.

- Крупные производственные и стабильные публичные компании имеют коэффициенты от 2 до 5.

- Когда у компании финансовый леверидж больше 5 или 6, инвесторы начинают нервничать.

- В банковском деле и во многих финансовых компаниях нередко можно увидеть соотношение 10 или даже 20, но в этом особенность этих отраслей.

Есть исключения и в других отраслях. Возьмите компании Apple или Google, которые всегда сидели на большом денежном мешке и практически не имели долгов. Их коэффициенты, вероятно, будут значительно ниже 1, что для некоторых инвесторов не очень хорошо.

Сравнительно недавно Apple начала избавляться от денежных резервов, выплачивать дивиденды акционерам и увеличивать долг на балансе.

Как компании используют финансовый рычаг?

Финансовый рычаг чаще всего используется банкирами или инвесторами, которые решают, давать ли деньги вашей компании. Он помогает им понять, как вы платите за свой бизнес. Они хотят знать, обладает ли компания способностью улучать доход, прибыль и денежный поток для покрытия расходов.

Если отношение долга к собственному капиталу растет, принимаемый финансовый риск тоже растет. Если вы не совершаете свои процентные платежи, банк или кредитор могут принудить вас к банкротству.

Банкиры, в частности, любят соотношение долга и собственного капитала и используют его в сочетании с показателями прибыльности и движения денежных средств, чтобы решить, разумно ли одолжить вам деньги.

Они знают по опыту подходящее соотношение для компании определенного масштаба в конкретной отрасли. Банкиры также ведут статистику коэффициентов для всех компаний, с которыми ведут бизнес. Они могут также добавлять в кредитные соглашения условия, по которым компания-заемщик не может выходить за рамки определенного значения показателя.

Реальность такова, что большинство руководителей, вероятно, не имеют дела с этим коэффициентом в своем повседневных делах. Но им полезно знать, как их показатель соотносится с конкурентами.

Это также удобный индикатор того, как высокопоставленное руководство отнесется к тому, чтобы взять на себя больше долгов, и, следовательно, можно ли предложить проект, требующий привлечения большего долга. Высокий финансовый леверидж означает, что они, скорее всего, не скажут «нет».

Руководителям также важно знать, как их работа влияет на соотношение долга и собственного капитала. Есть много вещей, которые менеджеры делают изо дня в день и которые влияют на этот показатель. То, как менеджеры управляют кредиторской задолженностью, денежным потоком, дебиторской задолженностью и запасами – все это влияет на любую часть формулы.

Есть еще одна ситуация, когда человеку может быть полезно взглянуть на финансовый леверидж компании. Если вы ищете новую работу, вы должны посмотреть на финансовые коэффициенты компаний. Они расскажут вам, насколько финансово здоровым является потенциальный работодатель, и, следовательно, как долго вы сможете у него работать.

Какие ошибки делают люди при расчете финансового левериджа?

Хотя есть только один способ сделать расчет (и он довольно прост), есть много места для маневров с точки зрения того, что вы включаете в каждый компонент формулы. То, что люди включают в «обязательства», может отличаться.

Например, некоторые финансисты исключают из заемного капитала беспроцентный долг, такой как кредиторская задолженность и начисленные обязательства, а другие используют в качестве заемного капитала только краткосрочную или долгосрочную задолженность. Так что узнайте, что именно ваша компания учитывает при расчете.

Малые предприятия обычно уклоняются от долгов, и поэтому у них очень низкие отношения долга к собственному капиталу. Частный бизнес, как правило, имеет более низкий финансовый леверидж, потому что одна из первых вещей, к которой стремится владелец, – это выйти из долгов.

Но это не всегда то, чего хотят потенциальные инвесторы. На самом деле владельцы малого и крупного бизнеса должны использовать долг, потому что это более эффективный способ развития бизнеса. Это возвращает нас к понятию разумного баланса. Здоровые компании используют соответствующее соотношение долга и капитала, чтобы их бизнес работал оптимально.