Где брать справку по форме банка

Справка по форме банка – образец заполнения

Справка о доходах по форме банка – это документ, который выдается предприятием своему работнику для предоставления в банк. Банки требуют справку о доходах от лица, подавшего заявку за получение потребительского кредита, для того, чтобы получить официальное подтверждение сведений, которые клиент сам о себе сообщает.

Для банка справка о доходах не единственный источник информации о денежных поступлениях заемщика. Предприятия регулярно подают отчеты по форме 2-НДФЛ. Клиент может предоставить банку-кредитору выписку о движении по своему зарплатному счету, это оказывается еще проще при получении заработной платы через этот же банк. У кредитных учреждений есть и другие источники информации об организациях и зарплатах сотрудников. Но, несмотря на это, банки, особенно при выдаче кредитов на значительные суммы, продолжают требовать от заявителей справку о доходах установленного образца.

Эта справка должна быть оформлена на бумаге, иметь оригинальную печать и подписи руководителя и главного бухгалтера предприятия.

Для чего нужна справка о доходах по форме банка?

Первое основание для получения такой справки – требование самого банка-кредитора. А вот причины, по которым банк выбирает именно справку о доходах по своей форме, сложнее:

- Многие предприятия выдают часть зарплаты «в конверте». Иногда это завуалировано под разные выплаты, на которые не начисляется подоходный налог, т.е. в 2-НДФЛ они не учитываются. Зарплата в справке оказывается больше, чем в налоговой декларации.

- Справки по форме банка обычно содержат в себе дополнительные сведения, не касающиеся налогообложения, но характеризующие финансовые перспективы будущего заемщика.

Примеры этого – запросы о стаже и сроке окончания трудового контракта.

Еще одной, неявной, причиной потребовать от заемщика справку может быть желание банка отсеять клиентов, действующих под влиянием эмоций.

Невозможность оформить кредит сразу, но требование пойти на работу, обратиться в бухгалтерию за справкой, дождаться, пока она будет готова и подписана, дают человеку время подумать, необходим ли ему этот кредит. Те, кто получает ссуду, все взвесив и обдумав, статистически более надежны и дисциплинированы в платежах.

К перечисленному можно добавить еще одну интересную закономерность – кредиты без справки о доходах обычно стоят дороже. Предлагая два варианта, со справкой и без, банк может заключать договора с более надежными клиентами под меньший процент (или без какой-то дополнительной комиссии), и одновременно банк выдает быстрые, но более дорогие кредиты, тем, кто ждать не хочет.

Как сделать справку по форме банка?

Если требуется сделать справку по форме банка с подтверждением дохода, то следует обратиться в одно из банковских отделений за бланком такой справки, либо скачать ее с сайта банка. Последний вариант используется все чаще, как более удобный для клиентов.

Получив бланк, заемщику следует просмотреть его содержание. Хотя заполнением справки будет заниматься бухгалтер, клиенту лучше заранее знать, чего ждет от него кредитор.

Для примера – банк просит поставить в справке дату окончания контракта. Если это произойдет в ближайшее время, но клиент не собирается менять место работы и продляет контракт, то лучше дождаться этого момента, поставить в справке срок нового трудового соглашения, чем вписать старый и получить отказ из-за своей поспешности.

Информацию в других разделах справки тоже лучше предоставлять в самом выгодном свете. Есть большая вероятность, что решение станет приниматься по результатам кредитного скоринга, т.е. данные справки будут рассчитаны в формализованной системе. Когда каждый пункт и цифра станут соответствующими положительными или отрицательными баллами.

Пример – справка, заполненная после нескольких месяцев высокого дохода (премиальные, годовые или отпускные выплаты и пр.), даст шанс на более высокий кредитный лимит.

Когда все пункты справки изучены и решено ею воспользоваться, наступает время переходить к следующему, не менее ответственному вопросу: «как заполнить справку по форме банка?», а вернее – «как сделать это правильно, чтобы увеличить шансы на кредит?».

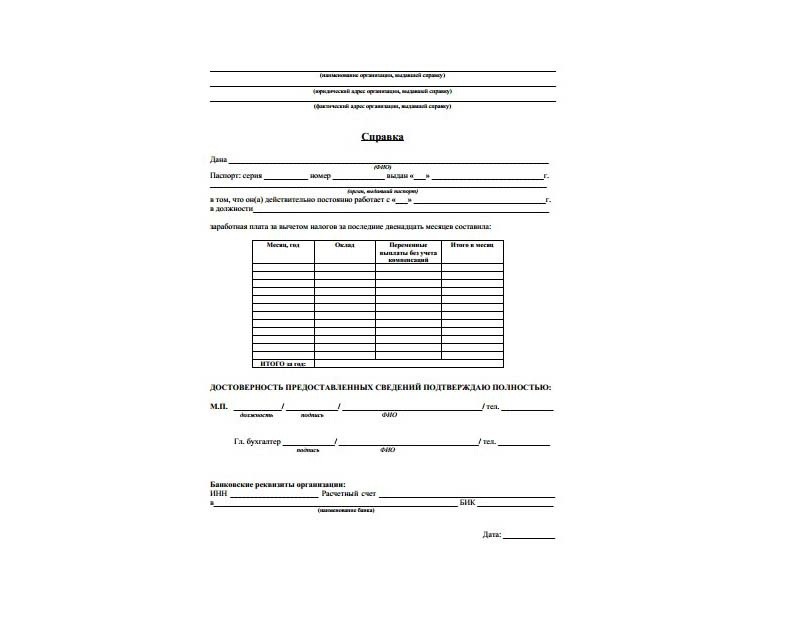

Справка по форме банка – образец заполнения

Большинство банковских форм справок о доходе заемщика похожи друг на друга. В них обязательно указываются:

- наименование организации-работодателя;

- фамилия, имя и отчество соискателя кредита, паспортные данные;

- его должность и подразделение;

- величина заработной платы, может запрашиваться средняя за период или общая величина дохода;

- стаж работы на предприятии;

- дата начала работы, иногда – дата вступления в должность;

- дата окончания трудового контракта.

Некоторые (но не все) банки требуют указать суммы налогов, уплачиваемых от зарплаты в бюджет, и другие удержания.

Срок, за который указывается доход, также варьируется у разных банков. Иногда запрашивают суммы за полгода или год с разбивкой по месяцам. Минимальный период – три месяца.

Чаще всего справки для получения кредита заполняет бухгалтер на предприятии, но иногда, в малых организациях, работнику, желающему взять кредит наличными или на карту, приходится делать справку самому. Во всех случаях справка подтверждается подписью руководителя предприятия и скрепляется печатью.

При заполнении следует учитывать некоторые обязательные нюансы:

- Полностью прописывать все реквизиты организации, включая расчетные и корреспондентские счета, наименование и адрес обслуживающего банка.

- Правильно указывать имя и должность работника, стаж и все запрашиваемые даты.

- Точно считать и прописывать заработок.

Последний момент особенно важен. Арифметические ошибки при суммировании и разнесении дохода по месяцам будут препятствием для одобрения кредита. Это касается и других возможных нестыковок. Если неверная информация заверена главным бухгалтером и руководителем предприятия, то банк при обнаружении ошибок не станет руководствоваться догадками, но поставит «отказ». Объяснять причины отказов банки не обязаны и не делают этого. Клиент, ставший жертвой собственной бухгалтерии, получает отказ, после которого обращение за кредитом в этот же банк может стать на некоторое время невозможным.

Исправления и дополнения в справке не допускаются, при необходимости документ заполняется заново на чистом бланке. Потратить некоторое время на изучение справки и проверку внесенной информации заведомо выгоднее, чем обращаться за кредитом еще раз.

Кредит наличными по форме банка

Кредит по форме банка — это возможность получить заемные средства на привлекательных условиях лицам, которые по ряду причин не могут подтвердить документально свой реальный доход. Наличие справки позволяет оценить платежеспособность в индивидуальном порядке, в результате соискатель может претендовать на более высокую сумму и демократичную процентную ставку.

Оформление кредита по форме банка наличными

Клиенту целесообразнее оформить кредит по форме банка с зачислением на карту или выплатой наличных в кассе, если его реальный доход выше, чем официальный. Эта ситуация может произойти в следующих случаях:

- часть заработной платы поступает «в конверте» (серые схемы выплаты вознаграждения работодателем для оптимизации налоговых расходов);

- неофициальное трудоустройство;

- наличие дополнительного источника дохода от репетиторства, сдачи недвижимости в аренду, фриланса и т.д.

Каждый кредитор предъявляет свои требования к реквизитам документа. Стандартный вариант включает следующую информацию:

- ФИО соискателя;

- сведения о работодателе (ИНН, полное наименование, юридический адрес, ФИО руководителя, контактный телефон руководителя и бухгалтерии)

- сведения о трудоустройстве (тип занятости, дата приема на работу, должность, рабочий телефон);

- доход работника за конкретный период (обычно банк интересует помесячная разбивка заработной платы и иных выплат за 6 – 12 месяцев);

- наличие вычетов.

Документ подписывается 2 представителями работодателя: руководителем и главным бухгалтером. При ведении бухучета через аутсорсинг обязательно проставляется соответствующая отметка. На справке должен присутствовать оттиск печати.

Взять потребительский кредит по форме банка

Достаточно просто взять потребительский кредит на основании справки по форме банка, поскольку она является альтернативой 2-НДФЛ. Срок действия документа устанавливается индивидуально в каждом банке. Он варьируется в диапазоне от 2-х недель до 1 месяца.

Документ, подтверждающий платежеспособность, по форме банка представляет риск для кредитора. Для получения нужной суммы заемных средств доход соискателя может быть завышен, что сложно проверить. Свой риск кредитор компенсирует увеличением процентной ставки и сокращением срока кредитования.

Справка по банковской форме тщательно проверяется. К ее оценке привлекаются специалисты службы безопасности. Они анализируют доход соискателя, сравнивают его со средним в отрасли, просматривают отчет о движении денежных средств по картам за конкретный период (если карта выпущена в банке-кредиторе), направляют запрос в БКИ.

За фальсификацию сведений предусмотрена уголовная ответственность по ст. 292 и 327 УК РФ. Под их действие попадают бухгалтера, сотрудники отдела кадров и руководитель, внесшие недостоверные данные о реальном доходе работника.

Банк может отказать в предоставлении заемных средств без объяснения причин при предоставлении документа. К самым распространенным случаям можно отнести:

- низкий кредитный рейтинг клиента (наличие просроченных платежей по предыдущим кредитным обязательствам, задолженность по коммунальным услугам, штрафы по налогам и сборам и т.д.);

- наличие соискателя в списке частных лиц-банкротов;

- предоставление недостоверных сведений;

- высокий уровень закредитованности;

- рискованный характер работы;

- наличие судимости по экономическим преступлениям.

Онлайн заявка на кредит по справке формы банка

Подача онлайн заявки на кредит по форме банка упрощает процедуру получения заемных средств. Пользователю достаточно заполнить анкету на официальном сайте, не выходя из дома, и дождаться звонка специалиста. Для наглядности можно рассчитать предварительную ставку и величину ежемесячного платежа, воспользовавшись кредитным калькулятором.

Подача заявления через интернет не гарантирует одобрение. Большинство игроков рынка кредитования не предоставляют заемные средства без проверок. При получении предварительного решения клиент приглашается в офис банка для предоставления справки, иных запрашиваемых документов и подписания кредитного договора.

При дистанционном формате подачи заявки многие кредиторы предоставляют более выгодную процентную ставку.

Получить кредит по форме банка

Физическое лицо может получить кредит на основании справки по форме финучреждения в день обращения. Это условие выполнимо, если запрашиваемая сумма не превышает 45 тысяч рублей. В этом случае решение принимается на основании скорингового анализа. Предоставление поручительства или залога не требуется.

Ссуда по справке банковской формы — это хороший шанс получить запрашиваемую сумму заемных средств. Все сведения, указанные в справке, должны быть точными и достоверными. Любая фальсификация информации может привести к отказу с занесением соискателя в черный список.

9 способов подтвердить свой доход, чтобы получить кредит в банке

Как подтвердить свой доход для гарантированного оформления кредита в банке? Обязательный параметр оценки клиента для банка — это платежеспособность, которая определяется наличием постоянного ежемесячного заработка. Кроме граждан, официально работающих по найму, за наличными обращаются еще и замозанятые лица, фрилансеры, индивидуальные предприниматели, пенсионеры и другие категории заемщиков. Для каждого из этих случаев есть свои способы подтверждения доходов, о которых и поговорим в статье.

1. Справка по форме 2-НДФЛ

Это официальный документ, подтверждающий доходы и налоговые отчисления клиента за определенный период времени. 2-НДФЛ можно получить в бухгалтерии, но только в том случае, если компания платит «белую» зарплату. С официальной зарплатой гораздо проще получить кредит в банке при отсутствии прочих негативных факторов.

Если в справке о зарплате указана небольшая сумма или недостаточная для получения кредита, это не означает, что вам откажут. Современные российские реалии говорят о том, что далеко не все работодатели платят сотрудникам полностью «белую» зарплату, зачастую часть денег выдается «в конверте». Банки это прекрасно понимают, учитывая в том числе и дополнительные доходы.

Теоретически заемщик может договориться со своим работодателем, чтобы тот указал в справке более высокую зарплату. Но на сегодняшний день банки могут проверить пенсионные отчисления заемщика. Такой возможностью пользуются не все банки, однако если обман выяснится, клиент рискует попасть в черный список.

В худшем случае банк напишет заявление в правоохранительные органы и под угрозу попадает не только клиент, но и его работодатель.

2. Справка по форме банка

Серая зарплата в конверте — это распространенное явление. Если официальной части зарплаты вам недостаточно, чтобы получить ипотеку или автокредит, придется подтвердить полную сумму дохода по форме банка.

Этот документ подтверждает неофициальные доходы заявителя, то есть ту часть зарплаты, с которой не платятся налоги.

Она содержит следующие данные:

- ФИО заемщика;

- должность;

- стаж на текущем месте;

- сумма зарплаты за 6-12 месяцев.

Банку все равно, платила ли организация налоги и другие платежи в бюджет, самое главное — убедиться, что клиент имеет стабильный заработок и сможет исполнять обязательства по выплате долга.

Справка должна быть подписана работодателям. По сути этот документ подтверждает факт нарушения закона, поэтому далеко не каждая компания пойдет на это.

3. Справка по форме работодателя

Этот документ похож на справку 2-НДФЛ, но оформляется в свободной форме. Здесь не указывают объем налоговых и иных отчислений, отмечается только фактический доход, полученный работником в конверте.

Независимо от формы документа, здесь обязательно должны быть указаны реквизиты компании-работодателя и информация о сотруднике, который обратился в банк за кредитом (должность, стаж, зарплата).

Этой самый простой способ подтверждения серого заработка, но не в каждом банке принимают такой документ. Заявители с таким документом относятся к категории ненадежных, поэтому зачастую даже при одобрении им дают деньги под максимальный процент.

Солидные банки тщательно оценивают таких клиентов через службу безопасности, в некоторых случаях проверяют даже состояние расчетного счета организации.

4. Справка о заявленном доходе

Клиент перечисляет в этом документе все статьи доходов, печать и подпись работодателя не требуется. Справку заполняют от руки в свободной форме, дополнительно банк может потребовать копию трудовой книжки и трудового договора, заверенного начальством.

Такой способ подтверждения не дает 100%-ой гарантии наличия заработка у клиента, поэтому банки проводят дополнительную проверку, например звонят по телефону компании и задают вопросы о заемщике.

5. Выписка с банковского счета и электронных кошельков

Этот способ подходит для самозанятых лиц, которые получают неофициальную оплату своего труда. Все движения денежных средств на банковских счетах, электронных кошельках (Киви, ЯндексДеньги, Вебмани) можно подтвердить в форме выписки. Но следует учесть, что такой документ чаще всего рассматривается в качестве подтверждения дополнительного заработка и значительно повышает вероятность одобрения.

Самозанятые клиенты с одной лишь выпиской с банковского счета или электронного кошелька вряд ли могут претендовать на получение крупного займа или ипотеки.

6. Зарплатные проекты

Участникам зарплатных проектов рекомендуется брать кредиты в тех же банках, где была открыта карта. Банк проверяет размер заработной платы по карте в течение нескольких минут, заявителю не нужно приносить справки с работы и копии трудовой книжки.

В эту категорию относятся и клиенты, которые получают на карту пенсию и стипендию.

7. Справки 3-НДФЛ

При оформлении ипотечного кредита будет не лишним подтвердить свои дополнительные доходы, например:

- от сдачи в аренду недвижимости;

- от аренды транспортных средств;

- доход от инвестиционной деятельности и т.д.

Если вы получаете дополнительный заработок от аренды квартиры, вам придется показать документы, подтверждающие право собственности, а также договор аренды (срок его заканчивается не ранее, чем через год). Самое главное в комплекте документов — это справка 3-НДФЛ, которая показывает объем уплаченных налогов за определенный период.

Как можно получить беспроцентный кредит или бесплатный займ — читайте здесь.

8. Пенсия и пособия

Кредиты для пенсионеров — нечастое явление, но некоторые банки разрабатывают специальные льготные программы для таких заемщиков. Если заявитель получает пенсию не на карту этого банка, ему необходимо предъявить пенсионное удостоверение и справку из Пенсионного фонда о пенсии, выплаченной за последний месяц.

9. Доход ИП

Документ для подтверждения доходов ИП зависит от системы налогообложения:

- ОСНО. Декларация по форме 3-НДФЛ.

- УСН. Справка 3-НДФЛ, Книга учета доходов и расходов.

- ЕНВД. Первичные документы.

Для подтверждения дохода при получении кредита можно предоставить справку в произвольной форме. Но к ней необходимо будет приложить выписку из территориального налогового органа о постановке ИП на учет, а также копию налоговой декларации за последний отчетный период с печатью.

Так как же подтвердить доход, чтобы избежать отказа?

Самое главное — не обманывайте банк. Указывайте только тот заработок, которые вы действительно получаете и можете хоть как-то доказать.

Если источников дохода у вас несколько — указывайте все и по возможности собирайте максимальный комплект подтверждающих документов. Пособие, алименты, сдача в аренду квартиры и официальная зарплата — явно суммарно будет больше, чем просто по справке 2-НДФЛ от одного единственного работодателя.

Нюансы предоставления справки о доходах в банк для получения кредита

Для получения любого вида кредита в банке требуется грамотно подготовить необходимую для этого документацию. Сюда обязательно включается справка, которая указывает на доход гражданина. Она может составляться по стандартной форме 2-НДФЛ, а также может применяться документ по форме самого учреждения.

Каждый вариант обладает своими особенностями и правилами составления, поэтому важно разобраться в особенностях этого процесса.

Предназначение справки о доходах в банк для получения кредита

Она выступает непосредственным доказательством того, что у потенциального заемщика действительно имеются значительные доходы, которых будет достаточно для погашения кредита.

За счет экономического кризиса в стране многие люди вынуждены получать серые зарплаты, поэтому деньги выдаются «в конверте», что не дает возможность подтвердить высокий доход.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 450-27-46 . Это быстро и бесплатно !

Из-за такой особенности банки предоставляют возможность не просто взять в бухгалтерии справку 2-НДФЛ, а заполнить специальный документ по форме этой организации.

В него могут вноситься совершенно любые сведения, но они должны подтверждаться подписью руководителя компании. При таких условиях граждане могут рассчитывать на высокие суммы, предлагаемые им в кредит.

Существует несколько видов справок, которые могут подготавливаться заемщиками для оформления кредита. К ним относится:

- Справка 2-НДФЛ. Она считается стандартным и востребованным документом. Составляется исключительно работниками бухгалтерского отдела компании, где работает потенциальный заемщик. Формируется по специальной правильной и унифицированной форме, поэтому в ней должны содержаться только точные сведения. В ней имеется информация не только о доходе, но и об удержанном НДФЛ.

- По форме банка. В этом случае само банковское учреждение создает форму этого документа.

Именно банк определяет, какая именно справка будет подготавливаться заемщиками, а если это требование не будет удовлетворяться, то это наверняка станет причиной отказа в кредитовании.

По форме банка

Такой вариант используется достаточно часто, а обусловлено это тем, что банки понимают, что большинство заемщиков действительно получают серые доходы, поэтому информация, содержащаяся в справке 2-НДФЛ, является недостоверной.

Если банками выбирается справка по разработанной ими форме, то выполняются действия:

- первоначально этот документ передается потенциальному заемщику;

- в него от руки вносятся нужные сведения о доходе гражданина, о месте его работе, работодателе и иных факторах;

- далее этот документ надо отнести на место работы, после чего он заверяется подписью руководителя компании;

- в бухгалтерии потребуется поставить печать.

Как должна выглядеть справка о доходах для получения кредита, расскажет это видео:

За счет того, что информация проверяется работодателем и главным бухгалтером, банк остается уверенным в том, что содержащаяся в справке информация является достоверной.

Как проверятся документ

Любой документ, который передается банку гражданином, желающим оформить кредит, обязательно подвергается тщательной проверке. Для этого учитываются некоторые особенности:

- каждое учреждение обладает собственной службой безопасности, работники которой занимаются проверкой кредитной истории, репутации гражданина, а также подлинностью переданных документов и достоверностью содержащейся в них информации;

- одновременно с документацией проверке подвергается кредитная история и иные негативные сведения, которые могут иметься о человеке;

- учитывается не только достоверность всех имеющихся сведений, но и проверяется, чтобы все бумаги были заполнены и оформлены грамотно и по правильной форме;

- сотрудникам допускается даже звонить в бухгалтерский отдел фирмы, где работает заемщик, чтобы подтвердить те или иные сведения.

Действия банка при обнаружении обмана

Если во время проверки выявляется, что гражданин предоставил поддельные бумаги или указал в них недостоверные сведения, то банк может выполнить разные меры воздействия в этом случае:

- первоначально будет отказано в кредите, причем это последствие считается наиболее легким и простым для граждан;

- далее заносится человек в специальный черный список, в котором имеются мошенники или неплательщики, поэтому редко при обращении в разные учреждения можно будет получить одобрение на крупную сумму займа или хорошие и интересные условия;

- может написать заявление в правоохранительные органы, чтобы было проведено расследование на основании выявления поддельной документации.

Поэтому каждый человек должен осознавать действительно серьезные последствия неправомерных действий. Лучше указать реальный доход, чтобы самостоятельно легко справляться с крупными платежами.

Какими способами можно подтвердить неофициальные доходы

Многие люди получают зарплату «в конверте», а также у них могут иметься другие денежные поступления, которые не указываются в справке о доходах. Но при этом доходы могут позволять гражданам легко справляться с кредитами, поэтому люди желают, чтобы банк узнал об этих поступлениях денег.

Допускается передавать в банк другие бумаги, с помощью которых подтверждаются разнообразные доходы. Наиболее часто для этого используются документы:

- арендный договор, в котором указывается, что гражданин сдает недвижимость в аренду за определенную плату, причем объект может быть жилым или коммерческим;

- декларация 3-НДФЛ, в которой ИП или другие люди, имеющие какую-либо практику, указывают свои подтвержденные доходы;

- иные контракты с физ лицами или компаниями, на основании которых гражданин получает регулярно определенное количество средств.

Также нередко люди, которые зарабатывают с помощью своего хобби, например, продают вязаные вещи или рисуют картины, могут вносить средства на счет открытый в банке. Далее работники учреждения могут отследить движение денег, что так же выступает определенным доказательством наличия у заявителя постоянных доходов.

Чем опасна купленная справка о доходах, смотрите в этом видео:

Самые лояльные условия предлагаются банками гражданам, которые являются их зарплатными клиентами, так как сотрудники учреждения смогут без проблем отследить все расходы и доходы заемщика.

Заключение

Таким образом, справка о доходах считается важнейшим документом, который должен предоставляться банку для оформления кредита. Она может быть представлена в нескольких вариантах, причем обычно банки требуют стандартную справку по форме 2-НДФЛ.

Иногда допускается заполнять документ по форме банка. В любом случае требуется вносить только достоверную информацию, так как банки могут пользоваться разными мерами воздействия на клиентов, которые представляют поддельные документы.