Как правильно вести бюджет семьи

Мой семейный бюджет за сентябрь. Почему важно вести семейный бюджет?

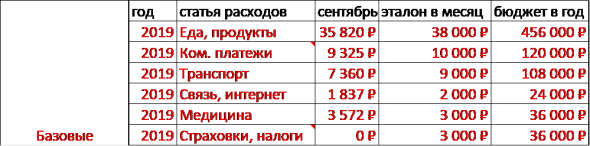

Мой семейный бюджет. Сентябрь.

Я инвестирую давно и добился, на мой взгляд, существенных результатов. Мой инвестиционный портфель на сегодня: 20 млн. рублей.

Видео о наполнении и структуре моего инвестиционного портфеля вы можете посмотреть здесь:

Я веду семейный бюджет и это помогает мне эффективно управлять своими деньгами, регулярно выделять деньги на инвестирование и избегать неоправданных трат.

Семейный бюджет. Зачем он нужен? Как его вести?

Я дам практические рекомендации по ведению семейного бюджета. Покажу основные статьи расходов на примере собственных трат за сентябрь.

Читайте до конца, и вы узнаете сколько я трачу в месяц на базовые и остальные нужды? Покажу структуру затрат и формат учета.

Даже если ваши расходы регулярно не превышают доходы, вы инвестируете или уже достигли финансовой независимости, то ведение семейного бюджета может помочь вам улучшить свое финансовое положение. Начав планировать и анализировать расходы и доходы, вы скорее всего увидите ранее скрытые от Вас возможности. С помощь которых сможете достигнуть своих финансовых целей существенно быстрее.

Если же вы имеете кредиты, вам порой не хватает до зарплаты, приходится иногда занимать или вы не имеете хотя бы небольшого денежного запаса на черный день, то вам просто необходимо начать вести свой семейный бюджет.

Как вести семейный бюджет?

Сначала нужно определить статьи расходов. Бывают базовые расходы и дополнительные (необязательные). В первую очередь нужно выделить, так называемые, базовые расходы.

Это еда, коммунальные платежи, транспорт, налоги. Налоги от инвестиционной деятельности я здесь не учитываю. В базовые расходы под названием «Еда. Продукты.» не входят кафе и рестораны, если конечно вы не питаетесь только в них.

В моем случае я добавил еще «связь/интернет» и «медицина».

Для себя я определил некий эталон, так сказать расчетное значение. В моем случае на двух человек.

У кого-то больше, у кого-то меньше, все индивидуально. Эталон и есть бюджет. Цифра месячного бюджета умножается на 12 и получается годовой бюджет по базовым расходам.

Мои реальные базовые расходы в сентябре: 57900 рублей.

Расчетное значение (эталон): 65000 рублей. Это расходы по базовым потребностям.

Есть еще дополнительные/необязательные расходы, которые определяют стиль жизни.

Например, путешествия, надо же как-то получать от жизни удовольствие!

Хобби, развлечения из той же серии удовольствий, как, впрочем, и кафе и рестораны. Мы же ведь можем туда и не ходить. Это необязательные расходы.

Образование, спорт – это тоже по желанию.

Одежда. Без одежды ходить не будешь, но я поставил в дополнительные/необязательные. Одежда-то у всех есть. А ее обновление – это дело индивидуальное.

Подарки. Это по желанию.

Прочее. Здесь все остальное, что не вошло в предыдущие статьи.

Например: услуги салонов красоты для женщин, замена/ремонт бытовой техники, гаджетов и т.д.

У меня в бюджете сентября эти дополнительные/необязательные траты выглядят вот так.

Как правило, я не переваливаю за бюджет. Выход за рамки бюджета — повод для углубленного анализа.

Совет: если у вас ситуация сложная и требует корректировки, то нужно вести более детальный бюджет с учетом конкретных чашек кофе, шоколадок, посещений кафе и поездок на такси.

И конечно же есть смысл сравнивать ваши текущие расходы с доходами. Собственно, для этого и делается.

В этой таблице приведен полный бюджет и факт трат за сентябрь:

Ведение бюджета расходов/доходов, помогает выявить те статьи расходов, которые негативно влияют на ваше финансовое состояние.

Найдите те расходы, которые необоснованно велики или те, на которых можно сэкономить уже сейчас. Лучше вас это никто не сделает.Сопоставление и анализ бюджетов расходов и доходов помогает оценить и спрогнозировать ваше финансовое благополучие. Сравните свои доходы и расходы, спрогнозируйте их на будущее и, возможно, придет осознание своего финансового положения сейчас и на долгосрочный период. При детальном изучении бюджета, как правило, становится ясно, что конкретно нужно менять в расходах и каким образом.

Сейчас много программ для анализа расходов, в том числе банки делают такую аналитику по вашим тратам по дебетовым и кредитным картам.

Как учитывать расходы решать вам. Было бы внутреннее желание и воля, сделать что-то на благо собственной семьи и её финансового будущего.

Кроме того, чтобы сопоставить мои фактические расходы с доходами, вы можете увидеть мою «дивидендную» зарплату от инвестиционной деятельности в видео по ссылке:

Пожелаю вам удачных инвестиций и оптимизации расходов!

Всем большого профита!

И да пребудет с вами сила сложного процента!

Как экономить семейный бюджет

Как экономить семейный бюджет

По данным статистики, больше половины населения России живут от зарплаты до зарплаты. Некоторым при низком уровне доходов просто нечего откладывать, другие не умеют контролировать и правильно распределять свои средства. Подобные проблемы приводят к жизни в кредит и еще большим расходам из-за переплаты банку.

Интересно! Большинство граждан в развитых и экономически стабильных Соединенных Штатах также расходуют весь свой месячный доход без остатка и не ведут накоплений. По данным исследований журнала Times, от зарплаты до зарплаты живут 76 % американцев. Причина такой видимой беспечности кроется в привычке жить в кредит, которая особенно развита в США. Молодые люди оформляют займы на образование, после создания семьи берут новые кредиты на недвижимость, один или несколько автомобилей. Большинство не могут отказать себе в удовольствии и берут займы на все понравившиеся вещи. В итоге весь внушительный доход расходуется на выплату существующих кредитов.

В статье расскажем, как правильно экономить семейный бюджет , чтобы жить полноценной жизнью, не ощущать дискомфорт и откладывать на важные покупки.

Общие правила, методы и принципы экономии

Главное правило экономии — трать меньше, чем получаешь. Следуя ему, можно отложить деньги на крупные покупки, обеспечить финансовую стабильность и уверенность в завтрашнем дне.

Среди методов экономии можно выделить:

контроль уровня доходов и расходов;

планирование регулярных и периодических покупок;

поиск альтернативных вариантов при выборе товаров и услуг.

Существуют также несколько принципов разумного распределения бюджета, которые работают как для одного человека, так и для семьи. Рассмотрим несколько самых действенных и распространенных.

Принцип 50/20/30 . По мнению его создателей, все жизненно необходимые траты должны составлять половину ежемесячного дохода. К ним относят расходы на жилье, коммунальные услуги, питание, транспорт, необходимую одежду и предметы обихода. 20% от каждой зарплаты нужно откладывать на сберегательный счет или направлять на оплату существующих задолженностей. 30% — это расходы на удовольствия: развлечения, путешествия, необязательные покупки. Принцип 50/20/30 помогает без особых усилий отложить ⅕ годового дохода и поддерживает самомотивацию — почти треть зарплаты можно тратить на развлечения.

Воплотить в жизнь принцип 50/20/30 можно не всегда. Естественно, если половина всех денег тратится на аренду квартиры или выплату ипотеки, внедрить такой принцип невозможно. Но стоит к нему стремиться за счет роста доходов и снижения уровня необоснованных расходов.

Принцип нескольких конвертов или копилок. Также подразумевает плановое разделение бюджета, но уже на большее количество частей. Например:

▪ 50-60% на текущие нужды;

▪ 10% на крупные запланированные покупки;

▪ 10% на обучение и развитие;

▪ 10% на развлечения;

Если снизить обязательные расходы, можно выделить больше средств на развлечения или на развитие и депозит. Некоторые включают в список обязательные отчисления на здоровье, подарки, ремонт, благотворительность.

Каждую часть нужно класть в отдельный конверт или копилку. Средства на депозит запечатывать или переводить на накопительный счет в банк, чтобы исключить нецеленаправленные расходы и получить дополнительные проценты. Чтобы было проще контролировать и корректировать траты, можно установить лимит не на месяц, а на неделю.

Важно! Расходовать больше заранее выделенной суммы нельзя. Если деньги на развлечения потратили на 1 поход в ресторан 5-го числа, остаток месяца придется отказаться от подобных трат.

Такой вариант планирования подходит большинству, но не учитывает, например, выплат по ипотеке. Если нет собственного жилья, выгоднее накопить часть и оформить кредит, на который придется выделить 30-50% среднестатистического дохода.

Принцип распределения на основе реальных расходов. В течение нескольких месяцев следите, сколько на что тратите, по возможности урезая свои расходы. Проанализируйте полученные цифры и на их основе составьте четкий бюджет. Можно запланировать постепенное снижение трат на 1-5% в месяц.

Подобный принцип проще всего воплотить в жизнь, потому что он требует меньше изменений в привычках и порядке жизни.

Как правильно планировать семейный бюджет

Планирование семейного бюджета – одна из основ управления личными финансами и достижения финансового благополучия.

Для чего он нужен?

- Определить размер суммы денег, которые Вы сможете не потратить на текущую жизнь, а направить на достижение своих целей и финансовой независимости (финансовой свободы).

- Обеспечить жизненный комфорт, чтобы деньги не «утекали сквозь пальцы», а тратились на что-то важное и нужное.

Все знают, что его необходимо планировать, но мало кто это делает.

Почему люди не планируют семейный бюджет?

На наш взгляд, существует две причины.

Первая заключается в неправильном к нему отношении.

Вторая в том, что усложняется сам процесс планирования семейного бюджета.

В данной статье мы дадим рекомендации для того, чтобы при минимуме вложений времени получать максимальную пользу для личных финансов.

Рекомендация № 1. Начните правильно относиться к семейному бюджету.

У многих грамотное управление личными финансами ассоциируется с необходимостью сильно экономить, лишать себя жизненных удовольствий. Это большая ошибка.

На самом деле, качество жизни должно вырасти. За счет чего это происходит?

Дело в том, что большинство людей минимум 20 % своих денег тратит необдуманно, впустую. К примеру, злоупотребление «энергетиками», частое питание в кафе, переплата за товары и услуги, которые могли бы стоить дешевле (одежда, мобильная связь и т.п.), импульсивные покупки. Отказ от них никак не снизит жизненный комфорт.

Зато с каким удовольствием Вы сможете перенаправить часть сэкономленных денег на что-то действительно для Вас важное: уход за собой, отдых, хобби, подарки родным и близким.

Со второй части денег мы бы рекомендовали создавать личный капитал и начать путь к финансовой независимости и финансовой свободе.

Вы видите, что речь идет не о тотальном урезании расходов, а о расстановке приоритетов. Такое планирование семейного бюджета повысит качество жизни без необходимости зарабатывать больше.

Получается, семейный бюджет – это верный сторожевой пес, который охраняет Ваш жизненный комфорт и Ваши планы на будущее.

Семейный бюджет таблица

Рекомендация № 2. Не перегружать семейный бюджет мелочами.

Существуют программы, которые считают расходы в денежном выражении и в натуральном вплоть до граммов лука, который Вы съели за месяц.

Такая детализация не дает никакой пользы, а занимает много времени и сил. В итоге это надоедает.

Поэтому установите приложение в телефоне о ведении бюджета, в котором указаны основные статьи доходов и расходов: продукты, обеды вне дома, расходы на связь, транспорт, одежда и обувь и т.д.

Будем честны перед собой, планирование личного бюджета – это не самое интересное в жизни. Нужно уделять ему ровно столько времени, сколько необходимо. Поэтому минимум усилий – максимум результатов.

Рекомендация № 3. Вначале платите себе, потом всем остальным.

Человек получает зарплату, совершает расходы, а откладывает только те деньги, которые остаются в конце месяца. Но всегда найдутся очень «важные» и «срочные» потребности, на которые уйдут оставшиеся деньги. Это неправильный подход.

Намного легче сразу после получения зарплаты отложить ту сумму, которую Вы планировали направить на создание личного капитала, а оставшиеся деньги спокойно тратить. К цели движемся, плановые накопления создаем, поэтому тратим деньги с комфортом и спокойной душой.

Семейный бюджет и расходы семьи

Рекомендация № 4. Посчитайте, сколько стоит час Вашей жизни.

Некоторые люди стесняются экономить: как о них подумают, если они попросят скидку или возмутятся дороговизне товара. На самом деле, богатые не боятся оценок окружающих. Они знают цену деньгам.

Сколько стоит один час Вашей жизни? Предположим, что Ваша зарплата составляет 60 000 руб. при стандартном графике работы 176 часов в месяц. Получается, что один час Вашей жизни стоит 340 рублей.

Если у Вас утекает сквозь пальцы 20 % от доходов, то выкидывается на воздух 35 часов Вашей драгоценной жизни или почти одна рабочая неделя.

Только подумайте, Вы могли бы отдыхать целую неделю и при этом не потерять жизненного комфорта.

Будете ли Вы теперь стесняться спросить за качество предоставляемых Вам услуг или просить скидку? Надеемся, что нет.

Рекомендация № 5. Не пытайтесь много сэкономить на мелочах. Сокращайте крупные расходы.

Например, человек ради экономии едет на автобусе, а не на маршрутке, испытывая при этом дискомфорт и связанные с ним негативные эмоции. Затем «срывается» и лишние пару тысяч переплачивает в ресторане. Реального сокращения расходов не происходит, а негативный опыт остался.

Поэтому не пытайтесь чрезмерно экономить на мелочах. Проанализируйте наиболее крупные статьи Ваших расходов и сокращайте их без потери комфорта для жизни. Здесь действует закон Парето: 20 % усилий дают 80 % результата и наоборот.

Ведение семейного бюджета — это не сложно!

При соблюдении вышеперечисленных рекомендаций контроль расходов войдет в Вашу привычку, и будет восприниматься как само собой разумеющееся.

Тем более, планирование семейного бюджета способно обеспечить комфортную жизнь и финансовое благополучие. Все, что нужно сделать – организовать его планирование удобным для себя образом и наслаждаться положительными результатами. Именно так деньги становятся союзником и начинают работать на человека.

Семейный бюджет и расходы

Как прийти к оптимальным расходам. Есть два подхода.

Первый предназначен для людей с развитой силой воли и внутренней дисциплиной. В начале первого месяца Вы составляете план расходов, примерно прикидывая, куда и сколько денег нужно потратить. Затем в течение месяца Вы живете в соответствии с этим планом. Если на что-то денег не хватило, нельзя давать себе слабину и тратить больше.

Вам нужно максимально «насладиться» последствиями своих решений, отказать себе в чем-то. Это очень отрезвляет и на следующий месяц Ваш план будет более точен. И конечно, не забываем минимум 10 % от доходов отложить сразу после получения зарплаты.

Второй вариант подходит для людей с менее развитой силой воли, т.е. для всех остальных.

Первый месяц Вы просто записываете, куда уходят деньги. В конце месяца с вероятностью 95 % Вы будете в шоке от того, как распоряжаетесь личными финансами. Многие себе зададут вопрос: «Откуда я нахожу столько денег?».

Когда у Вас появятся конкретные цифры, можно подумать, как сократить расходы. Например, поискать более дешевый бизнес-ланч или подключить экономный тариф на телефон, в какие то выходные почитать интересную книгу вместо того, чтобы развлекаться в ночном клубе и т.д. В конце концов, за 3-4 месяца Вы придете к оптимальным расходам.

Как распорядиться прибавкой к зарплате?

Мы рекомендуем не меньше половины откладывать в личный капитал и лишь вторую часть тратить.

Предположим, Вы привыкли жить на 40 000 рублей в месяц, минимум 4 000 идут на достижение целей и остальные 36 000 тратятся. Вам повысили зарплату на 5 000 рублей. Что в такой ситуации сделает большинство? Увеличит расходы на всю эту сумму. Но ведь Вы привыкли жить на 36 000 рублей. Даже 2 500 рублей дополнительно к расходам позволят тратить больше. Зато процесс накопления капитала на Ваши цели пойдет намного быстрее, когда ежемесячно инвестируемая сумма составит уже не 4 000, а целых 6 500 рублей. И так далее со всеми дополнительными доходами.

Богатые люди привыкли тратить меньше, чем они зарабатывают, а разницу направлять на создание и приумножение капитала. Вам стоит последовать их примеру.

Если вас заинтересовала тема семейного бюджета, то можете глубже изучить эту тему с помощью семинара «Семейный бюджет: как взять под контроль доходы и расходы». На него сейчас действует специальная цена 290 рублей. Подробности на странице интернет-магазина Центра финансовой культуры.

Как вести домашний бюджет

Содержание

Российские семьи часто сталкиваются с проблемой финансового планирования. Отсутствие системы контроля доходов и расходов не позволяет отложить деньги на крупные покупки. Возникает ситуация, когда члены семьи не понимают, куда уходят все средства, даже если каждый из них достаточно зарабатывает. Решить проблему позволяет ведение общего бюджета.

Что такое семейный бюджет

Семейный бюджет в современном понимании – это учет поступлений и затрат членов семьи. Не следует путать с учетом личных финансов, поскольку он не предполагает детальное изучение мелких расходов каждого члена семьи. Его ведение предполагает подсчет совокупных поступлений и затрат, а также планирование крупных покупок.

Классическое понимание отталкивалось от суммирования доходов: один из супругов передавал все деньги другому, который принимал решение, как ими распорядиться. Подобная практика была особенно популярной в XX веке, но постепенно общество перешло к планированию формального характера, а не фактического. В современном мире движение средств осуществляется преимущественно в безналичном формате, поэтому следить за деньгами без их передачи одному члену семьи значительно проще.

Что следует учитывать

Планирование семейного бюджета строится на контроле двух основных показателях: совокупном доходе и расходах на совместные цели. Для детального отслеживания мелких затрат членам семьи рекомендуется использовать системы контроля личных финансов: это позволит грамотно следить за своими деньгами и учитывать эти знания при ведении общего учета средств.

Движение средств

Умение отслеживать траты из общего «кошелька» – основа планирования. Семья должна понимать, куда уходят деньги, стоило ли их тратить, как можно было этого избежать. Рекомендуется распределить затраты по трем категориям: крупные, повседневные и личные расходы. Нередко последняя категория оказывается внушительной: в таком случае стоит обратить внимание членов семьи на учет собственных финансов.

Доходы необходимо учитывать, не ограничиваясь заработной платой. Банковские вклады, инвестиции, фриланс и другие источники должны быть обязательно включены в общий бюджет: иногда они могут составлять до 30% от поступлений. Единственный момент, который стоит пропустить, – мелкие подработки детей, которые позволяют им почувствовать пусть и небольшую, но все же финансовую независимость.

Важно анализировать обе группы бюджета и соотносить их между собой. Разница между семейными доходами и расходами позволит сделать выводы о том, насколько успешна семья в финансовом плане и что ей следует изменить для улучшения ситуации.

Учет движения денег не ограничивается подсчетами. Правильная постановка финансовых целей помогает вырабатывать дисциплину и заставляет относиться к контролю с большей ответственностью перед всей семьей. Цели должны включать следующие критерии:

- Стоимость.

- Срок достижения.

- Объем необходимых накоплений.

- Процент отчислений с общих доходов.

Последнему критерию стоит уделить особое внимание. Не зафиксировав сумму, которую семья будет ежемесячно откладывать на цель, достичь ее не получится. В зависимости от стоимости планируемой покупки и срока ее достижения рекомендуется выделять на нее от 5 до 10% от поступлений.

Подушка безопасности

Семейная жизнь полна неожиданностей: крупные затраты могут подойти, откуда их никто не ждал. Для таких ситуаций важно иметь финансовую подушку безопасности, которая поможет пережить крупные расходы семейного бюджета без паники и ущерба повседневным покупкам. Гарантировать защиту от негативных последствий таких затрат можно путем ежемесячного откладывания небольшого процента от общего дохода (до 5%). Если крупных целей на ближайшее будущее нет, лучше увеличить сумму до 10%. Оптимальным решением станет открытие банковского вклада с предоставлением доступа всем членам семьи.

Как вести учет

До появления современных способов многие пользовались книгами учета доходов и расходов. На внесение записей, расчеты уходило очень много времени, а в случае ошибок переписывать приходилось все страницу полностью. К счастью, теперь можно пользоваться специальными программами, которые автоматизируют процесс учета и упрощают анализ записей.

Excel

Работать в Microsoft Excel умеет практически каждый: программа проста в настройке и использовании, и в то же время предоставляет широкие возможности для ведения учета. Семейный бюджет в Excel легко автоматизируется: с помощью формул, связей между ячейками и листами подсчет и анализ занимают всего пару минут.

Лучше всего размещать доходы, расходы и итоговые расчеты на трех разных листах. Не стоит работать без применения формул Excel: появляется вероятность, что при ручном разнесении информации будет допущена ошибка.

В качестве альтернативы привычной программы от Microsoft можно использовать Google Таблицы. Веб-сервис помогает работать с одним файлом как на компьютере через браузер, так и на мобильном устройстве через приложение. При необходимости доступ можно предоставить другим членам семьи.

Веб-сервисы

Наиболее удобным способом, как вести семейный бюджет, являются специализированные сервисы. Они помогают легко вносить операции, устанавливать лимиты, цели и проводить аналитику в несколько простых кликов. Популярными решениями для контроля финансов являются:

Сервисы построены по типу книг учета затрат и поступлений. Они предлагают автоматизированную аналитику, подключение к одному аккаунту нескольких человек, а также приложения для быстрого доступа с Android и iOS. Для открытия полного функционала сервисы просят оплачивать подписку (до 300 рублей в месяц). Суммы сравнительно небольшие, но для большинства семей достаточно и бесплатного функционала.

Заключение

Разобраться, как вести бюджет, нужно каждой современной семье. Контроль поступлений и затрат помогает грамотно систематизировать движение средств, сократить расходы и обеспечить финансовую защиту от непредвиденных обстоятельств. Важно, чтобы желание взять деньги под контроль было у каждого члена семьи: это позволит планировать с максимальной эффективностью.