Как считать каско

Как рассчитывается КАСКО на новую или купленную с рук машину

На рынке страховщиков очень распространена услуга добровольного страхования транспортного средства, поэтому многих интересует, как рассчитать КАСКО на авто. Полис стоит значительно дороже, чем ОСАГО, поэтому агенты по продаже бланков пытаются сделать своими клиентами как можно больше автовладельцев. Это выгодно не только компаниям – в случае повреждения машины страховая организация возместит затраты на ремонт ТС или отремонтирует его самостоятельно в авто-сервисе, с которым у неё заключён договор. При угоне будет выплачена полная стоимость машины.

Что влияет на цену – повышающие и понижающие факторы

В традиционном понимании полис КАСКО используется для транспортного средства, по нему не покрывается ущерб, причинённый пассажирам или перевозимому имуществу. Поскольку страховщики вправе сами устанавливать рамки договора, стоит уточнить у менеджера, входит ли в договор возмещение вреда жизни и здоровью, а также прочие опции, если они необходимы.

Автомобиль страхуют от следующих неприятностей:

- повреждений, в том числе тотального исхода – полной гибели авто;

- угона;

- хищения.

Угон – это владение машиной без цели хищения, т. е. желания поживиться за чужой счёт или использования ТС в личных корыстных целях. Необходимо согласовать со страховой организацией, что будет входить в страховку, в том числе и то, что страховая организация прописывает в договоре под видом ущерба – столкновение, удар молнией, нападение животных или что-либо ещё.

На основании этих факторов страховка бывает двух видов:

- полная – от ущерба (+ от тотальной гибели ТС), угона и хищения;

- частичная – только от ущерба.

Страховщики предпочитают не страховать только от угона, поскольку им это невыгодно – велик риск мошенничества со стороны страхователя.

На формулу полиса добровольного автострахования, как и на любой другой страховой расчёт, влияет величина тарифов, перемноженных между собой. Для тех, кто интересуется, как посчитать КАСКО страховщики дают несколько советов.

Стоит обратить внимание на универсальные факторы – все страховые компании придерживаются этих критериев при подсчёте страховки:

Стоит обратить внимание на универсальные факторы – все страховые компании придерживаются этих критериев при подсчёте страховки:

- Страховая стоимость ТС – в договоре определяется рыночная цена машины, с учётом её пробега, года выпуска, марки, технических особенностей. Она может не совпадать с той, которая прописана в договоре купли-продажи. Страховые агенты определяют цену на основании вышеизложенных критериев и вычисляют определённый коэффициент. Например, в Ресо-Гарантии коэффициент от страховой стоимости составляет 2,9% — значит, оформление КАСКО на Kia Rio III-поколение за 625 000 руб. не может стоить менее 18 648 руб.

- Коэффициент угоняемости – существует база данных по наиболее часто угоняемым моделям. Если ТС попадает в них, и если у него повышенный процент краж, стоимость полиса будет выше.

- Возраст и стаж лиц, которые могут оказаться за рулём. Дело в том, что наиболее часто попадают в аварию молодые люди до 21 года. Есть и верхний порог – за граждан старше 65, вписанных в полис, повысится стоимость страховки. Идеальный вариант – вписывать в полис лиц указанного возраста с опытом вождения от 3 лет. При внесении в полис нескольких водителей расчёт проводится по самому «опасному» – с наименьшим стажем и возрастом.

- Территориальный коэффициент аварийности – как правило, в крупных городах машины попадают в аварии чаще, чем в пригородах или сельской местности. Это отражается на стоимости полиса. Такой коэффициент учитывается по адресу регистрации владельца.

Помимо обязательных критериев, как рассчитать КАСКО на свою машину, в ход часто идут дополнительные условия:

- Пол водителя – некоторые компании до сих пор немного повышают цену за включение в полис прекрасной половины человечества.

- Договорённости о том, кто будет ремонтировать машину – официальный сервис по направлению от страховой компании или неофициальное СТО по выбору владельца. Если рассчитывается полис КАСКО на новый автомобиль, то стоит ремонтироваться только у официального дилера, иначе пропадёт гарантия от завода-изготовителя.

- Наличие франшизы – частичной ответственности владельца за ущерб. Например, при франшизе 10 000 руб. и ущербе на 15 000 руб. страховщик выплатит только 5 000 руб, остальное – за счёт страхователя. Тем не менее, многие предпочитают именно такой вариант, потому что это действенная мера по снижению стоимости полиса, а при серьёзном ущербе или угоне такая сумма кажется незначительной.

- Наличие сигнализации или иных противоугонных устройств – дешевле оформлять полис на машину, оснащённую системой безопасности.

- Условия хранения – на платной стоянке, в гараже, на территории частного дома риск угона или ущерба значительно уменьшается, как и стоимость услуги добровольного автострахования.

Обычно цена страховки получается не более 20% от стоимости автомобиля.

Хороший вариант – рассчитать КАСКО на новую или купленную с рук машину у нескольких организаций. Редкая страховая компания не имеет на своём сайте калькулятора по КАСКО, работающего в онлайн-режиме. Существуют сервисы для сравнения страховщиков, позволяющие правильно выбрать наиболее выгодные предложения после введения характеристик автомобиля.

КАСКО для кредитного автомобиля

Главным отличием автомобиля, купленного в долг, является его принадлежность банку до окончательной выплаты положенной суммы. При непогашении выданного кредита машина переходит в собственность финансового учреждения. Поэтому, каждая компания старается сохранить товарный вид транспорта, чтобы при необходимости быстро его продать. Для сокращения рисков в кредитный договор обычно вносят условие оформления КАСКО, что обязует заёмщика компенсировать ущерб банку при краже или уничтожении транспортного средства.

Интересует КАСКО от других страховых компаний? Заполните калькулятор:

[insert_php]$_SESSION[‘XFORM’] = true;[/insert_php]

Выгодоприобретатель по кредитному КАСКО

Страховой полис КАСКО для кредитного авто включает три понятия:

- страхователь, заключающий договор и покупающий полис;

- собственник – хозяин авто, оформивший кредит;

- выгодоприобретатель – получатель страхового возмещения за угон или ущерб.

Чаще всего в лице выгодоприобретателя выступает банк, поскольку до полной выплаты кредита автомобиль фактически не является окончательной собственностью заемщика.

Практически это указывает на то, что при угоне или полной утрате машины банку возвращается сумма невыплаченного кредита, а хозяину автомобиля (в лице заемщика) – все остальные деньги. Не забывайте, что по КАСКО автомобиль страхуется на сумму его актуальной стоимости на день заключения договора. Такой порядок обеспечивает банку и дальнейшему владельцу 100% компенсацию урона при краже машины или угоне.

Когда транспорт угоняют сразу же после покупки в кредит, банку полагается почти полная стоимость страховки без начального взноса клиента, который ему возвращается практически без вычетов.

Если кредит почти погашен, наоборот, заемщику-владельцу уходит большая часть страховки по договору, что возмещает его собственные расходы и позволяет купить более дешевую машину за наличный расчет.

Тем не менее, вернее и безопаснее предусмотреть полисом КАСКО порядок взаиморасчета между страховщиком, кредитором и собственником, который очень пригодится в случае угона, ущерба или окончательной гибели авто.

КАСКО на кредитный автомобиль лучше покупать на год

После этого времени можно найти более подходящего страховщика.

Частенько работники банка отрицают данную схему. Однако грамотный подход к вопросам кредитования и позитивная судебная практика формируют иное мнение. Когда в первый же год страховки клиент согласен с любыми требованиями банка, приобретает полис КАСКО и строго выполняет кредитный график, он имеет все шансы на будущий год без разбирательств и проблем выбрать страховщика по своему желанию. Порядочный банк не станет возражать и чинить препятствия для своего заемщика. Ему удобнее сохранить лицо и соблюсти формальность, просто отметив наличие КАСКО.

Множество банков вообще не интересует, застрахована ли кредитная машина по КАСКО, если деньги в страхователя почти что вложены.

Что грозит водителю, не оплатившему страховку для банка

Как правило, последствия невыплаты обеспечения КАСКО указаны в договоре. Обычно они преследуют целью выгоду банка, тем самым ставя клиента в зависимое положение, определяя его действия как несоблюдение условий кредитования. При этом финансовое учреждение может сделать следующее:

- расторгнуть договор;

- потребовать досрочного погашения остаточной суммы;

- ужесточить условия договора в свою пользу;

- наложить штраф за нарушение договора.

Как считать КАСКО при автокредите

Расчет ОСАГО предельно ясен, так как для всех страховщиков утверждены единые формулы и коэффициенты. Стоимость ОСАГО для одной и той же машины будет везде одинаковой.

В тоже время цены на КАСКО весьма изменчивы. Цена этого полиса на конкретный автомобиль может ощутимо колебаться в зависимости от компании-страховщика. Чем это объяснить? Дело в том, что каждый страховщик формирует свою методику расчета КАСКО согласно внутренним нормативам. А нормы у всех различны, поэтому и цена страховки так неоднозначна.

Процентные ставки КАСКО варьируют в диапазоне 3-10% с учетом стоимости машины, к тому же, они постепенно растут.

Что влияет на цену КАСКО для кредитного авто

- Стоимость транспортного средства. Здесь существует прямая связь — чем дороже машина, тем выше цена страховки.

- Угоняемость модели. На автомобили, «облюбованные» угонщиками тарифы КАСКО гораздо выше.

- Водительский стаж автовладельца. Чем больше стаж, тем дешевле страховка. Незначительный опыт вождения в несколько раз повышает цену КАСКО.

- Наличие франшизы – определенной суммы денег, которая не подлежит возмещению в страховом случае. Больший размер франшизы снижает стоимость КАСКО.

- Полная либо частичная страховка. В первом случае сумма взноса ощутима. Поэтому сейчас пользуется спросом частичная КАСКО, покрывающая лишь некоторые риски. Такой подход позволяет уменьшить страховые суммы.

- Способ возмещения. При выборе оплаты ремонта в автосервисе страховщика стоимость КАСКО будет меньше. Денежная компенсация повышает эту сумму.

КАСКО является обязательным условием большинства банков для покупки кредитного авто. Страховка – это 100%-ная гарантия банка на случай угона или повреждения транспорта. Конечно, можно найти финансовые учреждения, оформляющие кредит без страховки, однако условия кредитования будут менее выгодными. КАСКО выгодно и заёмщику банка, поскольку в страховом случае он получает возмещение ущерба, починив свой автомобиль за счет страховой компании. Ещё одно преимущество обязательного КАСКО при кредите — более выгодное кредитование, потому что сделка без страховки имеет более высокую процентную ставку.

Как самостоятельно рассчитать стоимость КАСКО на автомобиль

Добровольное страхование КАСКО на автомобиль – одна из популярных мер, предпринимаемых автовладельцами для собственной финансовой защиты на случай утраты или повреждения автомашины во время ее эксплуатации. Выбор оптимальной страховки, которая исключила бы переплату, а также предоставила оптимальное страховое покрытие – задача, которую должен решить каждый автовладелец накануне оплаты полиса.

Что влияет на стоимость добровольного автострахования

Чтобы узнать оптимальный вариант автострахования, необходимо разобраться, какие критерии влияют на формирование цены.

Следует учесть, что на некоторые параметры повлиять автовладелец не сможет. Это:

- Пол и возраст водителя. Наибольшие затраты ожидают лиц моложе 22 лет с небольшим опытом вождения и пожилых людей.

- Стаж за рулем. Рассматривается каждое лицо, допущенное к управлению, а при оформлении неограниченной страховки применяется максимальный коэффициент.

Остальные параметры также играют значение на формирование цены страховки, однако на эти данные страхователь может повлиять. Сюда входят:

- модель авто;

- год выпуска;

- среднерыночная стоимость;

- вид страховки (полное/частичное страхование);

- выбор страховщика и автосервиса для ремонта;

- наличие охранных систем против угона;

- использование франшизы;

- сумма страховки (не уменьшаемая/уменьшаемая выплата);

- регион оформления.

Помимо данных показателей каждая страховая компания может включать дополнительные пункты, которые будут иметь значение при формировании цены.

Помимо данных показателей каждая страховая компания может включать дополнительные пункты, которые будут иметь значение при формировании цены.

Как рассчитывается КАСКО и документы для расчета

Чтобы посчитать стоимость, рекомендуется использовать калькулятор КАСКО онлайн, которые имеются на сайтах страховщиков.

Чтобы рассчитать стоимость полиса, потребуется применение формулы:

(Тариф Базового Ущерба * коэффициент1 * коэффициент2 * коэффициент3 * коэффициент4 )+ (Тариф по хищению * коэффициент1 * коэффициент5 * коэффициент4)

- Коэффициент1 означает износ автомобиля;

- Коэффициент2 — стаж;

- Коэффициент3 -показатель франшизы;

- Коэффициент4 – предоставление рассрочки по оплате;

- Коэффициент5 – наличие устройств против угона.

Для примерного расчета также применяется следующая формула:

Цена КАСКО = расчетная стоимость авто/ (К1*К2*К3*К4… и т.д.)

Определяя расчетный коэффициент, необходимо умножить всю совокупность применяемых конкретной страховой компанией коэффициентов:

- длительность страховки;

- количество лиц, получающих доступ к управлению ТС;

- метод расчета ущерба;

- франшиза;

- показатель безубыточности;

- используемая радиопоисковая система;

- рассрочка платежа;

- возможность компенсации без справок и др.

Существуют и другие формулы, выбор которых зависит от самой компании. Полис автострахования также рассчитывается с учетом специального коэффициента безаварийного вождения, именуемым бонус-малус (или КБМ).

Существуют и другие формулы, выбор которых зависит от самой компании. Полис автострахования также рассчитывается с учетом специального коэффициента безаварийного вождения, именуемым бонус-малус (или КБМ).

Данные для расчета

Стоимость КАСКО, определяемая ручным подсчетом — дело сложное и ненужное. Гораздо проще воспользоваться готовым сервисом для расчета, позволяющим рассчитывать предстоящие затраты путем ввода следующих данных:

- тип ТС;

- длительность эксплуатации;

- стоимость франшизы;

- опыт водителя;

- цели эксплуатации (в работе/такси/личное передвижение);

- продолжительность действия страховки;

- регион;

- особенности страховых выплат и др.

Конечная цена КАСКО на машину определяется требуемыми опциями и зависит еще от готовности оплачивать тот или иной вид страхового случая.

Конечная цена КАСКО на машину определяется требуемыми опциями и зависит еще от готовности оплачивать тот или иной вид страхового случая.

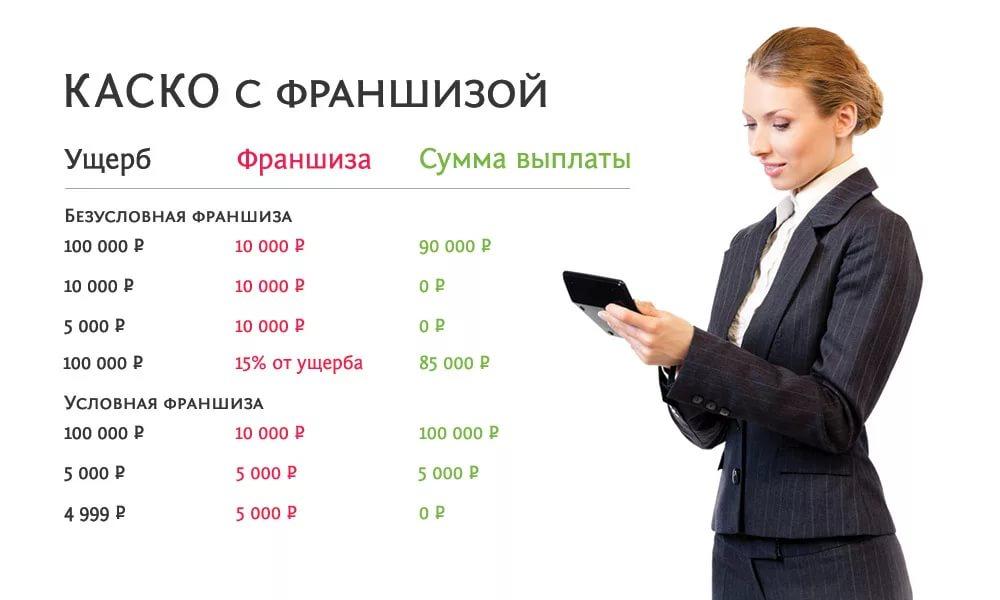

Расчет КАСКО с франшизой

Самый очевидный способ снизить затраты на автоКАСКО – использовать франшизу. Облегчить процесс предварительных расчетов и поиск оптимального варианта величины франшизы позволит страховой онлайн калькулятор. В большинстве случаев, покупка КАСКО с франшизой влечет годовую экономию в районе 15-20 тысяч рублей. Использование франшизы означает частичную выплату компенсации по страховому случаю. Принцип расчета страховой премии с франшизой можно представить следующим образом:

Итоговая компенсация по КАСКО = затраты на восстановление автомобиля – сумма франшизы.

В качестве примера действия франшизы можно привести покупку полиса КАСКО первоначальной стоимостью 50 тысяч рублей. Если владелец указывает франшизу в размере 20 тысяч рублей, страховка обходится около 35 тысяч рублей. В дальнейшем, при наступлении страхового случая с ущербом авто в 150 тысяч рублей, страховщик обязан оплатить 130 тысяч рублей, а оставшуюся сумму (20 тысяч рублей, указанных по франшизе) клиент доплачивает самостоятельно.

Как показала практика, даже повторное попадание в ДТП сохранит экономию. Если же автомобилист в течение страхового года регулярно повреждает собственное авто, от страховки подобного плана лучше отказаться.

Подобный метод страхования наиболее походит для опытных и аккуратных водителей на случай попадания в ДТП при форс-мажорных обстоятельствах. Выгода от подобного страхования становится больше, чем выше стоимость авто и величина франшизы.

Пример вычисления стоимости КАСКО

Если возникают сложности, можно рассмотреть пример, как рассчитать стоимость КАСКО на новый автомобиль самому онлайн бесплатно или вручную.

Условия примера страховки нового автомобиля: мощность в 110 л. с. с регистрацией в Московском регионе, водитель 21 год со стажем вождения менее 2 лет, ограниченное право допуска только для автовладельца.

Путем применения рассчитанных коэффициентов можно посмотреть на подробный расчет:

База (1980) * возраст, стаж * регион * ограничение допуска * мощность мотора * бонус-малус = 1980*1,7*1,7*1*1,2*1.

В итоге все считанные показатели приводят к определению стоимости годового КАСКО в размере 6 тысяч 867 руб.

Утомительных расчетов вручную можно избежать, если использовать КАСКО калькулятор, который имеется в свободном доступе на сайте любого крупного страховщика. Путем подбора параметров, можно определить самый выгодный вариант, который позволит с минимальными затратами обеспечить высокой уровень защиты на случай повреждения авто.

Сколько стоит КАСКО на новый автомобиль?

КАСКО относится к добровольным видам страхования. Полис позволяет владельцам транспортных средств обеспечить себе финансовую подушку безопасности на случай их повреждений или полной утрате.

Обязательно ли КАСКО при покупке нового автомобиля?

Правила страхования КАСКО регламентируются 2-я основными нормативными актами:

Решение о покупке страхового полиса принимается владельцами автомобилей самостоятельно. Исключение составляют новые автомобили, покупка которых совершается в кредит или лизинг. В таких случаях, страховать автомобиль необходимо на сумму его залоговой стоимости. Её размер устанавливается кредитором.

Владелец кредитного авто обязан страховать кредитный автомобиль до полной выплаты его стоимости. Это помогает финансовым учреждениям значительно снизить степень своих рисков при:

- утрате предмета залога;

- отказе заёмщика возвращать банку кредит.

В некоторых случаях банк позволяет заёмщику оформлять частичную страховку.

Можно ли купить машину за наличные и не оформлять КАСКО?

При оплате полной стоимости нового автомобиля, владелец обязан оформлять только ОСАГО. Сделать это нужно в течение 10 дней с момента покупки машины. Застраховать транспортное средства могут третьи лица.

При оплате полной стоимости нового автомобиля, владелец обязан оформлять только ОСАГО. Сделать это нужно в течение 10 дней с момента покупки машины. Застраховать транспортное средства могут третьи лица.

Многие автовладельцы приобретают автомобили в кредит, используя для этого потребительские займы. Такой способ кредитования не требует залогового обеспечения и позволяет им не оформлять на новый автомобиль добровольную страховку.

Сколько стоит КАСКО на новый автомобиль?

Стоимость полиса на новую машину зависит от того, как и у кого он приобретён. Страховка на новое авто, купленное в кредит, стоит на 20% дороже обычного полиса. На цену полиса оказывает влияние марка и класс транспортного средства, а также мощность его двигателя. Цены на страхование одних и тех же рисков зависят от выбранной программы страхования и СК.

При выборе компании страховщика, необходимо сделать сравнительный анализ имеющихся на рынке предложений. Самая высокая цена устанавливается для автомобилей премиум класса. Для транспортных средств, купленных за 2-2,5 миллиона руб., она может составлять 350-450 тысяч руб.

От чего зависит стоимость КАСКО?

Основным фактором, оказывающим влияние на стоимость страхования является его вид. КАСКО бывает:

Основным фактором, оказывающим влияние на стоимость страхования является его вид. КАСКО бывает:

- полным (покрывает сумму любых убытков);

- частичным (возмещается ущерб от конкретного вида повреждения).

Конечная стоимость страховки зависит от выбранных рисков. При формировании цены полиса КАСКО учитываются:

- базовые тарифы;

- возраст страхователя и его пол;

- стаж вождения;

- регион регистрации и эксплуатации автомобиля;

- наличие франшизы и др.

Каждая страховая компания разрабатывает свои программы КАСКО. В большинстве из них применяется повышающий стоимость полиса коэффициент для людей моложе 22 и старше 65 лет. С водителями этих возрастных групп, по данным статистики, чаще всего происходят аварии. К категории риска, повышающего стоимость КАСКО, относят женщин.

Максимальный коэффициент удорожания применяется для страховок без ограничения. Аккуратные водители могут снизить стоимость КАСКО за счёт бонус-малуса. При безаварийном стаже вождения в течении 10 лет его размер может составлять 50%.

Цена стандартной страховки в различных СК составляет от 4 до 12% от рыночной стоимости машины. Самый высокий процент устанавливается для чаще всего угоняемых транспортных средств.

СК предоставляют скидки страхователям, если они оформляют у них сразу несколько автомобилей. Более низкая цена устанавливается на страховки транспортных средств, оснащённых сигнализацией или имеющих гаражное хранение.

Некоторые страховые агенты увеличивают стоимость полиса КАСКО для автомобилей, купленных в автосалонах, не входящих в перечень ими рекомендованных.

Как рассчитывается КАСКО на новый автомобиль?

Стоимость страхового полиса рассчитывается для каждого владельца авто индивидуально. Самостоятельно сделать это можно воспользовавшись онлайн-калькулятором. Он размещается на сайтах СК.

Стоимость страхового полиса рассчитывается для каждого владельца авто индивидуально. Самостоятельно сделать это можно воспользовавшись онлайн-калькулятором. Он размещается на сайтах СК.

Для этого в предложенную форму заносятся необходимые сведения об автомобиле и водителе.

В каждой СК есть закрытая информация о том, как именно рассчитываются повышающие и понижающие коэффициенты. Разобраться в них простому человеку сложно. Методики расчёта разрабатываются самими СК.

Общая формула определения стоимости страховки:

КАСКО = СА / (К1 * К2 * К3…), руб.

СА — рыночная стоимость автомобиля (руб.);

К — повышающие и понижающие коэффициенты.

Эта формула лежит в основе расчётов всех СК. Цена полиса на автомобиль одной марки, модели и года выпуска может значительно отличаться для автовладельцев. Например, цена полиса автомобиля стоимостью 500 тысяч руб. в Москве может быть выше на 45-55 тысяч руб., чем в других регионах страны.

Как сэкономить на КАСКО для новой машины?

Один из способов экономии на КАСКО — частичное страхование транспортного средства. Оно оформляется на кредитный автомобиль только на не выплаченную банку часть кредита.

Один из способов экономии на КАСКО — частичное страхование транспортного средства. Оно оформляется на кредитный автомобиль только на не выплаченную банку часть кредита.

Сумма возмещения в случае утери или повреждения машины при частичном страховании значительно меньше, чем при полной страховке. Среди других способов экономии:

- оформление полиса с франшизой (помогает уменьшить стоимость полиса на 25-30%);

- покупка полиса с ограничениями.

С каждым вписанным в полис водителем, допущенным к управлению транспортным средством, сумма страховки увеличивается. Серьёзно экономить позволяют акции, которые СК проводят для привлечения внимания новых клиентов. Такой маркетинговый ход не совсем честный, но выгоден для автовладельцев.

Полезное видео

Узнайте здесь, от чего может зависеть цена полиса КАСКО: