Как вести бюджет семьи в excel

Как вести домашний бюджет

Содержание

Российские семьи часто сталкиваются с проблемой финансового планирования. Отсутствие системы контроля доходов и расходов не позволяет отложить деньги на крупные покупки. Возникает ситуация, когда члены семьи не понимают, куда уходят все средства, даже если каждый из них достаточно зарабатывает. Решить проблему позволяет ведение общего бюджета.

Что такое семейный бюджет

Семейный бюджет в современном понимании – это учет поступлений и затрат членов семьи. Не следует путать с учетом личных финансов, поскольку он не предполагает детальное изучение мелких расходов каждого члена семьи. Его ведение предполагает подсчет совокупных поступлений и затрат, а также планирование крупных покупок.

Классическое понимание отталкивалось от суммирования доходов: один из супругов передавал все деньги другому, который принимал решение, как ими распорядиться. Подобная практика была особенно популярной в XX веке, но постепенно общество перешло к планированию формального характера, а не фактического. В современном мире движение средств осуществляется преимущественно в безналичном формате, поэтому следить за деньгами без их передачи одному члену семьи значительно проще.

Что следует учитывать

Планирование семейного бюджета строится на контроле двух основных показателях: совокупном доходе и расходах на совместные цели. Для детального отслеживания мелких затрат членам семьи рекомендуется использовать системы контроля личных финансов: это позволит грамотно следить за своими деньгами и учитывать эти знания при ведении общего учета средств.

Движение средств

Умение отслеживать траты из общего «кошелька» – основа планирования. Семья должна понимать, куда уходят деньги, стоило ли их тратить, как можно было этого избежать. Рекомендуется распределить затраты по трем категориям: крупные, повседневные и личные расходы. Нередко последняя категория оказывается внушительной: в таком случае стоит обратить внимание членов семьи на учет собственных финансов.

Доходы необходимо учитывать, не ограничиваясь заработной платой. Банковские вклады, инвестиции, фриланс и другие источники должны быть обязательно включены в общий бюджет: иногда они могут составлять до 30% от поступлений. Единственный момент, который стоит пропустить, – мелкие подработки детей, которые позволяют им почувствовать пусть и небольшую, но все же финансовую независимость.

Важно анализировать обе группы бюджета и соотносить их между собой. Разница между семейными доходами и расходами позволит сделать выводы о том, насколько успешна семья в финансовом плане и что ей следует изменить для улучшения ситуации.

Учет движения денег не ограничивается подсчетами. Правильная постановка финансовых целей помогает вырабатывать дисциплину и заставляет относиться к контролю с большей ответственностью перед всей семьей. Цели должны включать следующие критерии:

- Стоимость.

- Срок достижения.

- Объем необходимых накоплений.

- Процент отчислений с общих доходов.

Последнему критерию стоит уделить особое внимание. Не зафиксировав сумму, которую семья будет ежемесячно откладывать на цель, достичь ее не получится. В зависимости от стоимости планируемой покупки и срока ее достижения рекомендуется выделять на нее от 5 до 10% от поступлений.

Подушка безопасности

Семейная жизнь полна неожиданностей: крупные затраты могут подойти, откуда их никто не ждал. Для таких ситуаций важно иметь финансовую подушку безопасности, которая поможет пережить крупные расходы семейного бюджета без паники и ущерба повседневным покупкам. Гарантировать защиту от негативных последствий таких затрат можно путем ежемесячного откладывания небольшого процента от общего дохода (до 5%). Если крупных целей на ближайшее будущее нет, лучше увеличить сумму до 10%. Оптимальным решением станет открытие банковского вклада с предоставлением доступа всем членам семьи.

Как вести учет

До появления современных способов многие пользовались книгами учета доходов и расходов. На внесение записей, расчеты уходило очень много времени, а в случае ошибок переписывать приходилось все страницу полностью. К счастью, теперь можно пользоваться специальными программами, которые автоматизируют процесс учета и упрощают анализ записей.

Excel

Работать в Microsoft Excel умеет практически каждый: программа проста в настройке и использовании, и в то же время предоставляет широкие возможности для ведения учета. Семейный бюджет в Excel легко автоматизируется: с помощью формул, связей между ячейками и листами подсчет и анализ занимают всего пару минут.

Лучше всего размещать доходы, расходы и итоговые расчеты на трех разных листах. Не стоит работать без применения формул Excel: появляется вероятность, что при ручном разнесении информации будет допущена ошибка.

В качестве альтернативы привычной программы от Microsoft можно использовать Google Таблицы. Веб-сервис помогает работать с одним файлом как на компьютере через браузер, так и на мобильном устройстве через приложение. При необходимости доступ можно предоставить другим членам семьи.

Веб-сервисы

Наиболее удобным способом, как вести семейный бюджет, являются специализированные сервисы. Они помогают легко вносить операции, устанавливать лимиты, цели и проводить аналитику в несколько простых кликов. Популярными решениями для контроля финансов являются:

Сервисы построены по типу книг учета затрат и поступлений. Они предлагают автоматизированную аналитику, подключение к одному аккаунту нескольких человек, а также приложения для быстрого доступа с Android и iOS. Для открытия полного функционала сервисы просят оплачивать подписку (до 300 рублей в месяц). Суммы сравнительно небольшие, но для большинства семей достаточно и бесплатного функционала.

Заключение

Разобраться, как вести бюджет, нужно каждой современной семье. Контроль поступлений и затрат помогает грамотно систематизировать движение средств, сократить расходы и обеспечить финансовую защиту от непредвиденных обстоятельств. Важно, чтобы желание взять деньги под контроль было у каждого члена семьи: это позволит планировать с максимальной эффективностью.

Домашняя бухгалтерия — мой 14-летний опыт

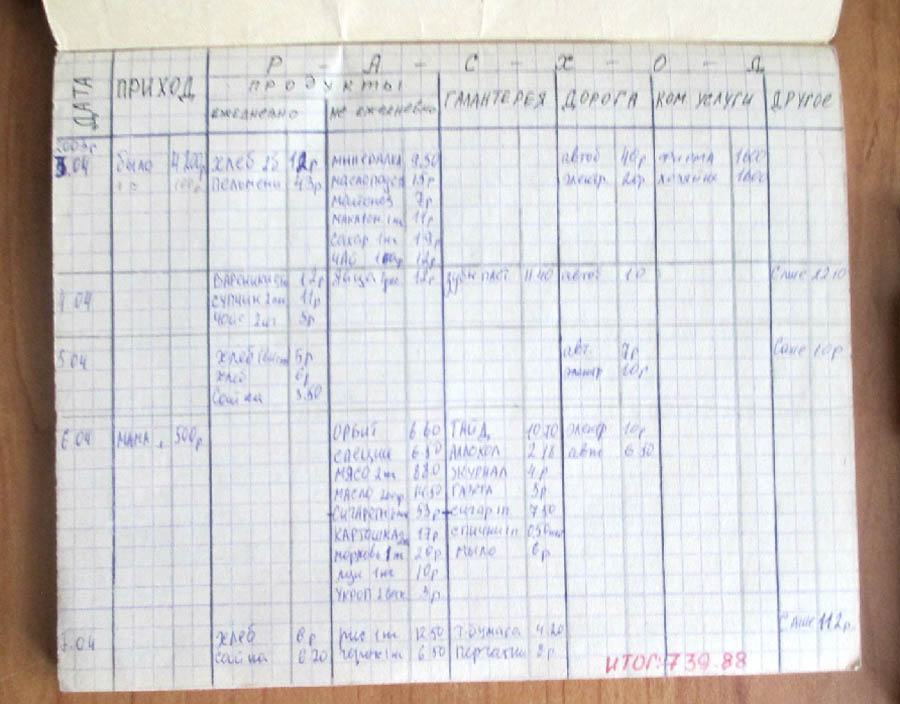

В 2003 году мы с мужем переехали в город из небольшой деревни (сейчас там живёт всего 38 человек). Погнались за длинным рублём.… Но если доход в пять тысяч рублей для деревни был о-го-го какие деньги, то прожить на них в городе, при условии, что две тысячи из пяти мы платили за съём комнаты, нужно было очень сильно постараться. Мы и старались.

В популярных книгах по составлению семейного бюджета пишут, что несколько месяцев нужно контролировать все доходы и траты. Меня этому никто не учил, я сама интуитивно на второй месяц нашей городской жизни завела такую тетрадочку. Записывала всё до копейки. Скоро выяснилось, что за месяц мы съедаем 22 буханки хлеба, 3 кг сахара, 1 бутылку растительного масла и т.д. Получив зарплату, мы ехали на оптовый рынок и покупали всё как можно дешевле. Деньги оставляли только на хлеб-молоко. Благодаря такой жесткой экономии через пару месяцев у нас даже образовалась небольшая сумма, которую мы потратили на одежду. Так, шаг за шагом — я уже знала, сколько мы получим, куда потратим, и какую сумму сможем отложить.

На днях читала Брайана Трейси. Его формула успеха: «Если хотите быть богатым, тратьте меньше, чем зарабатываете». Этим принципом тогда и руководствовались. Да, мы не ходили в кино, а смотрели его дома, где полно мест для поцелуев. Мы не ели в кафе — дома еда полезнее. Я не могла позволить себе дорогую косметику, но вообще-то двадцатилетней девушке идёт лёгкий макияж. Старались искать плюсы во всём.

Думаю, что только благодаря строгому учёту наших доходов и планированию расходов мы смогли погасить часть ипотеки досрочно, купить машину и съездить несколько раз на море. Да, в данный момент нет накоплений на пенсию, но, даже финансовые гуру советуют сначала погасить долги, а потом делать сбережения.

Моему первому финансовому журналу 14 лет. Это дешевая тетрадь с серыми листочками. С тех пор основной принцип ведения журнала не изменился, добавились только статьи расхода. И веду я его в тетради на кольцах.

Не спорю, сейчас полно программ по контролю денег, начиная от простейшей таблички в том же Excel. Их удобство выше бумажных носителей хотя бы тем, что можно получать аналитику по статьям за любой период времени за пару кликов. Но, я привыкла складывать вручную длинные столбики цифр, что считаю это своего рода медитацией.

Когда мы купили компьютер, я естественно попробовала вести учёт в нём. Но, то лень включать, а потом забыли, куда и что потратили. То наоборот, включишь и вместо составления бюджета — сидишь в интернете или играешь в игрушки. А как-то комп накрыло…. После его восстановления перенесла данные в тетрадь и более не экспериментирую.

Как я веду финансовый журнал

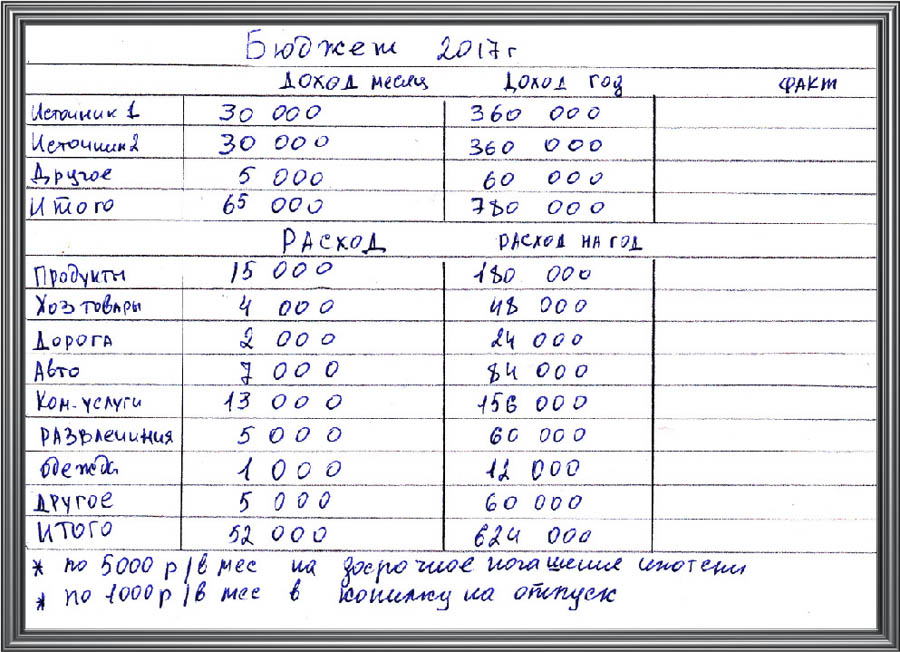

1. В начале года пишу финансовый план

— досрочное погашение ипотеки (каждый месяц откладывать по Х рублей и раз в три месяца вносить деньги в банк),

— откладывать по 1000 рублей с каждого поступления в копилку на отпуск,

— платить коммуналку и налоги в срок,

— покупка зимней обуви,

2. Составляю бюджет на год на основании данных за предыдущий год

2.1. Записываю планируемый доход каждого члена семьи. И маленький секрет: у нас есть статья дохода «Другое».

Это подарки на день рождения, выигрыш в лотерею, сюрпризы и прочие плюшки от Вселенной. Я закладываю на нее небольшой % от общесемейного дохода. При составлении расходов — эту статью почти не учитываю, но если она выстреливает — эти деньги идут на главную финансовую цель.

2.2. Далее записываю, сколько денег выделяется на каждую статью расхода.

Самый ответственный этап во всём планировании.

— Статьи расходов «продукты», «хозтовары» и т.п. — переписываем с прошлого года, прибавляя 2-3% на повышение цен.

— Статья расхода «Одежда». Так как в прошлом году обновили гардероб, то в этом году много денег на эту статью не закладываем. Нужны будут зимние сапоги, но если откладывать по 1000 рублей каждый месяц, то к осени можно накопить на приличную пару.

И по аналогии — расписываю все остальные статьи расходов, учитываю всё, что потребуется, и закладываю небольшую прибавку на случай повышения цен.

Естественно, нужно смотреть, чтоб расходы не превышали доходы. Если это происходит — пересмотреть и на какое-то время отложить крупные покупки.

Конечно, можно взять кредит, если «горит», но мы стараемся копить, а не переплачивать проценты.

Вот табличка для примера. Цифры в ней произвольные.

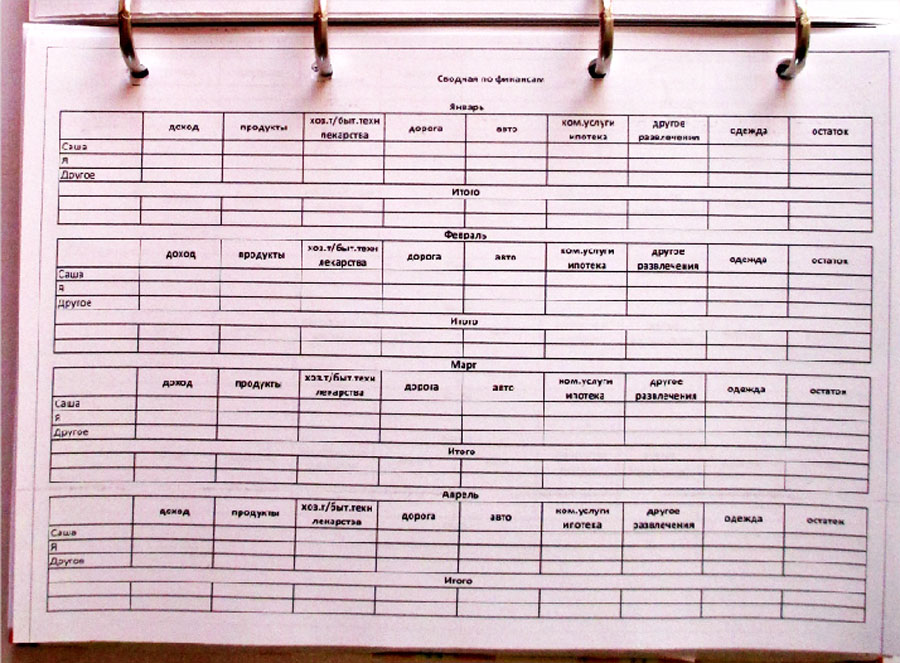

3. Затем каждый вечер я записываю, сколько денег и на что потратили. Ничего не пропуская.

4. В конце месяца считаю наш доход и расход по каждой статье. Потом сверяю с бюджетом, выделенным на этот месяц. Если перерасход — смотрю, что его вызвало, и стараемся в следующий месяц на этой статье экономить, если это возможно.

5. В конце года свожу всё в сводную таблицу. Опять провожу анализ, где перерасход образовался, где, наоборот, денег выделили больше, чем потратили. В какой месяц на продукты тратили больше, в какой меньше и т.п.

Всё это помогает при составлении бюджета на следующий год.

И дальше опять по кругу — новый год, новые планы, новый бюджет.

А вот теперь самое интересное. Не всегда всё идёт по плану, но, если грамотно распоряжаться своими деньгами, из любой ситуации можно выбраться с минимальными потерями.

Планировала на этот год два основных источника дохода: зарплату мужа и мою. К сожалению, я осталась без работы. В срочном порядке провела анализ всех расходов. Посчитала, сколько денег в месяц приходится на обязательные платежи. Дальше прикинула, без чего можно обойтись. Например, в зимние сапоги можно вшить замки и пока не покупать новые, а запланированные на них деньги отложить на ипотеку. Так, шаг за шагом, составила новый план, который даёт уверенность, что всё под контролем. Ищу новую работу в спокойном режиме, без паники.

План по достижению главной финансовой цели, пока заморожен. Но, унывать не стоит! Жить экономно нам не привыкать, нужно всего лишь следовать бюджету. А все, что ни делается, — делается к лучшему.

Как составить семейный бюджет: 7 простых и действенных схем

Вы хотите научиться планировать семейный бюджет, но не знаете с чего начать? Завести тетрадку, файл в Excel, аккаунт в он-лайн сервисе или скачать специальную программу? Что будет проще и удобнее именно для Вас, как узнать?

Чтобы не потеряться в разнообразии инструментов и способов ведения семейного бюджета, попробуем разложить их «по полочкам», от простых к более продвинутым. В этой статье рассмотрим общие методики ведения бюджета (никаких утомительных расчетов!) и шаблоны для ведения бюджета в Excel (или других электронных таблицах).

Часть 1. 3+ простые методики

Для начала разберем три предельно простые схемы, которые позволяют очень быстро и без больших затрат времени планировать семейный бюджет. Скорее всего, позднее Вам понадобится больше деталей и возможностей для анализа своего бюджета, тогда можно будет перейти к более развитым инструментам (типа программы ведения семейного бюджета) или разработать на основе этих простых схем более сложную, подходящую под Вашу финансовую ситуацию.

Кстати, авторы этих схем единодушно предлагают сберегать 20% от каждого полученного дохода, так что чем раньше это превратится в финансовую привычку, тем лучше. Еще один момент, в котором они все сходятся: цель состоит в уменьшении доли обязательных (необходимых, насущных) расходов в общей сумме расходов семьи, что позволит повысить уровень жизни.

1.1. Автор книги “The Only Investment Guide You’ll Ever Need” (Единственное руководство по инвестированию, которое когда-либо Вам может понадобится) Эндрю Тобиас предлагает следующее простое и эффективное решение проблемы бюджетирования:

- Шаг 1. Уничтожьте кредитные карты (избавьтесь от кредитов и долгов).

- Шаг 2. Сохраняйте и/или инвестируйте 20% от дохода (никогда не тратьте эти деньги).

- Шаг 3. Живите на оставшиеся 80% в свое удовольствие.

Просто, не так ли? Только помните, сначала откладываем 20%, а только потом тратим, иначе в конце месяца может оказаться, что откладывать совсем нечего. Кстати, если сумма в 20% кажется неподъемной, попробуйте начать с 10% или даже с 5%, чтобы выработать привычку и создать начальный фонд сбережений (резервный фонд семьи). Для усиления этой методики можно также то, что остается после трат в конце месяца, также добавлять в резервный фонд.

1.2. В книге “All Your Worth: The Ultimate Lifetime Money Plan” (Все ваше благосостояние: главный денежный план на всю жизнь) авторы утверждают, что для того чтобы достичь финансового успеха, необходимо держать три области «приложения» Ваших финансов в сбалансированном состоянии. Поэтому они предлагают разделить общий доход на три части:

- 50% пустить на необходимые вещи (продукты, аренда, транспорт, страховка, основная одежда и т.п.)

- 30% пустить на желанные вещи (кабельное телевидение, модная одежда, украшения, походы в ресторан, билеты в театр, книги, хобби и т.п.)

- 20% пустить на сбережения (в том числе на погашение долгов).

Таким образом, Вы одновременно и сберегаете довольно большую сумму (попутно избавляетесь от долгов, если они есть), и живете в свое удовольствие (30% от доходов на развлечения и приятности). Не факт, что при текущем уровне доходов и расходов Ваша семья может легко «вписаться» в эту схему, но можно рассматривать ее как некий идеал.

1.3. Правило 60%, которое предложил автор статей на сайте MSN Money, Ричард Дженкинс. Мы уже говорили об этой схеме в статье о методе конвертов для составления семейного бюджета. Вкратце, Дженкинс предлагает совокупный доход поделить на 5 частей, из которых порядка 60% уходит на текущие расходы.

- Текущие расходы – 60%.

- Пенсионные накопления – 10%.

- Долгосрочные покупки и выплаты – 10%.

- Нерегулярные расходы – 10%.

- Развлечения – 10%.

Более подробно о методе 60% и других способах составления бюджета в конвертах можно прочитать в статье Составляем семейный бюджет: метод конвертов и его вариации.

Часть 2. 4+ шаблонов для ведения бюджета в электронных таблицах

Второй путь, более продвинутый, приступить к ведению семейного бюджета в электронной таблице (Excel, Google Docs и т.п.), где уже введены основные формулы для анализа бюджета.

2.1. Шаблон PearBudget. Это бесплатный, красивый и продуманный шаблон (Excel) для ведения семейного бюджета, рассчитанный на один год. У него есть пара недостатков: во-первых, нельзя использовать более 30 категорий расходов/доходов и он полностью на английском языке, включая инструкцию и пример.

Скачать файл бюджета (179 Кб)

Последняя версия доступна на сайте www.pearbudget.com .

2.2. Простой бюджет для семьи на год, на русском языке. Несколько категорий расходов и круговая диаграмма по расходам. Как заполнять файл и анализировать расходы автор рассказывает на своем сайте .

Скачать файл бюджета (19 Кб)

2.3. В статье сообщества MoneyTracker ЖЖ Семейный бюджет в Excel я давала еще пару ссылок на сборники шаблонов:

• office.microsoft.com – сборник шаблонов (12 штук) с официального сайта Microsoft (для скачивания нужно подтверждение подлинности установленного MS Office)

• docs.google.com – 30 различных шаблонов, начиная от расчета процентов по депозиту и заканчивая расчетом семейного бюджета. Выглядят скромновато, но начать с них можно вполне.

После скачивания придется продумать свою систему категорий в бюджете или хотя бы перевести то, что есть в этих шаблонах Excel (большинство на английском языке).

2.4. Шаблон ведения личного бюджета для Google Docs от Gumoza: Gbudget. Довольной простой и удобный инструмент, всегда под рукой, если есть доступ в Интернет, на русском языке, настраивается под себя. Авторское описание здесь: gumoza.ru

Если у Вас есть интересный шаблон для ведения домашнего бюджета, которым Вы готовы поделиться, присылайте, мы о нем напишем.

Часть 3. Советы по планированию бюджета

Решили начать планирование семейного бюджета? Несколько полезных советов не помешают :-).

- Помните, почему Вы решили вести бюджет. Не делайте это только потому, что думаете что так нужно или кто-то так сказал. Осознайте для себя причину, например, «тратить меньше чем зарабатывать» или «сократить расходы на 10%».

- Поставьте точную цель (или цели), которую Вы хотите достичь. Например, «скопить на ремонт 150 тыс. руб. за этот год»

- Ведите точный учет доходов и расходов, чтобы быть уверенным в правильности цифр в семейном бюджете.

- Откройте сберегательный счет для откладывания денег, лучше всего депозит без возможности снятия наличных. Продумайте, как будет формироваться резервный фонд семьи.

- Будьте реалистичны. Не обещайте самому себе стать «суперменом» семейного бюджета за месяц, просто начните с малого и действуйте.

- Крайне желательно получить поддержку от семьи или, например, начать вести бюджет параллельно с другом/подругой (раздельный:-), конечно)

- Не бойтесь пересматривать бюджет, даже радикально. Будьте гибки, выбирайте то, что работает именно для Вас. Не бывает раз и навсегда установленных цифр, мы меняемся: больше зарабатываем, больше тратим, болеем, отдыхаем, заводим домашних животных и т.д. и т.п.

- Ставьте маленькие, но достижимые цели, которые будут Вас мотивировать на более глобальные свершения.

Как вести семейный бюджет в Excel

Работать с таблицами, а учет расходов и доходов лучше всего вести именно в виде таблиц. Удобно в «экселе», ведь программа все скомпонует и подсчитает сама, вам не придется напрягаться, только вносить новые данные. Можно самостоятельно разработать шаблон учета либо воспользоваться готовыми шаблонами, что весьма рационально – зачем изобретать велосипед?

Работать с таблицами, а учет расходов и доходов лучше всего вести именно в виде таблиц. Удобно в «экселе», ведь программа все скомпонует и подсчитает сама, вам не придется напрягаться, только вносить новые данные. Можно самостоятельно разработать шаблон учета либо воспользоваться готовыми шаблонами, что весьма рационально – зачем изобретать велосипед?

Для чего нужен учет расходов? Ответ на этот вопрос довольно прост: многие сталкивались с проблемой нехватки средств от зарплаты до зарплаты. Порой не только не получается отложить деньги в копилку, баланс обнуляется раньше следующей выплаты, и приходится перебиваться кашами или брать в долг (пользоваться кредитными средствами).

- Учет расходов поможет определить наиболее затратные статьи.

- Покажет, не переплатили ли в прошедшем месяце за какой-то товар или услугу больше, чем в предыдущий отчетный период.

Рассмотрим вопрос: как вести семейный бюджет в Excel.

Если вы работаете в офисе, скорее всего, сталкивались с программами World и Excel, поэтому вам не составит большого труда начать вести учет, а если раньше не имели опыта работы с этими программами, научиться пользоваться сможете очень быстро.

Обычно баланс подбивают по итогам месяца, но иногда дополнительно ведут учет за весь год. В некоторых странах, к примеру, зарплату считают не помесячно, а за годовой период. Ведя параллельно годовой учет, можно узнать, где и по какой причине был перерасход. Траты на отпуск, покупка мебели или бытовой техники – это одно. Переплата за коммунальные услуги или за еду – это уже другое. Увидев перерасход, задумаетесь, почему так произошло?

Стали ли вы покупать больше продуктов, и как результат переедаете – вот откуда лишний вес, или все дело в инфляции, а может, пора сменить магазин, осуществлять покупки дальше от дома, но экономить.

Обычно ведут два учета:

Запланированный учет необходим, чтобы на самой ранней стадии понимать, на что и сколько можете потратить исходя из планируемого дохода. Его заполняют перед началом отчетного месяца. Фактический учет ведут уже при наличии приобретенных покупок. В течение месяца можно контролировать разницу между фактическими тратами и запланированными, внося корректировки. Такое сравнение покажет вам, где происходит переплата, чтобы понять, почему и принять необходимое решение.

Если раньше вы вели учет расходов на бумаге, переход к электронным таблицам произойдет легче. Вам понятен процесс, знаете, куда и что прописывать, а то, что программа сама все подсчитывает – приятный бонус.

- Графа – доход. Отдельно ведете запланированный и реальный (например, в запланированном доходе указываете размер ожидаемой заработной платы, а по итогу месяца в реальном/фактическом доходе прописываете, сколько получили):

- зарплата (можно указать брутто-зарплату, прописывая в расходной части налоговые отчисления, или сразу указывать, сколько получите чистыми, без последующего внесения в расходы налоговых отчислений);

- пенсия (это просто пример, если получателей пенсии в вашей семье нет, то и пункта такого в таблице прописывать не нужно);

- социальная помощь;

- выплаты на ребенка;

- дивиденды;

- алименты;

- возврат долга;

- прочие доходы.

- Графа – расход. В запланированной части сразу прописываете, сколько собираетесь потратить на то или иное, в фактической части вносите реальные данные по мере произведения выплат, к примеру, после каждого посещения магазина будете добавлять новую сумму расхода:

- аренда жилья;

- страховые выплаты;

- коммунальные услуги (в целом или перечислите каждый пункт: электричество, отопление, водоснабжение, уборка территории, газ и др.);

- мобильная связь;

- Интернет;

- телевидение;

- стрижка, косметолог и т. п.;

спортзал, фитнес и т. п.;

спортзал, фитнес и т. п.;- транспортные расходы (в целом или отдельно: общественный транспорт, такси, расходы на свой автомобиль);

- выплаты по кредиту;

- покупка бытовой техники, одежды и т. п.;

- еда;

- в заначку;

- другое.

Для каких-то частых расходов можно завести отдельную таблицу, чтобы четче контролировать покупки. Обычно это делается для расходов на еду. Можно вести таблицу на месяц и/или на неделю. Принцип такой же, как описан выше: в одной части запланированные расходы, в другой – то, что вышло по факту.

Прописывать запланированные траты на еду также интересно тем, кто придерживается диеты или просто контролирует количество потребляемых калорий, жиров, белков и углеводов. Отмечаете то, что вам необходимо, заранее просчитав, а далее делаете покупки по этому списку. Если вам чего-то реально будет не хватать, внесете коррекцию – уже плюс, если же в итоге чего-то купите больше запланированного, задумаетесь, а нужно ли было это покупать, и в следующий раз переплаты не появится.

Впрочем, иногда незапланированная покупка может быть финансово оправдана. В магазинах часто устраивают акции и распродажи, предоставляя хорошие скидки. В таких случаях имеет смысл купить больше, но только если речь идет о продуктах или товарах длительного хранения: чай, крупы, макароны, мед, шампуни, мыло и т. п.