Что такое аннуитетный платеж по ипотеке

Аннуитетный и дифференцированный платежи: что это такое и в чем разница

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма и дата платежа, способы оплаты и многое другое.

Платеж по кредиту состоит из основного долга и процентов. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом.

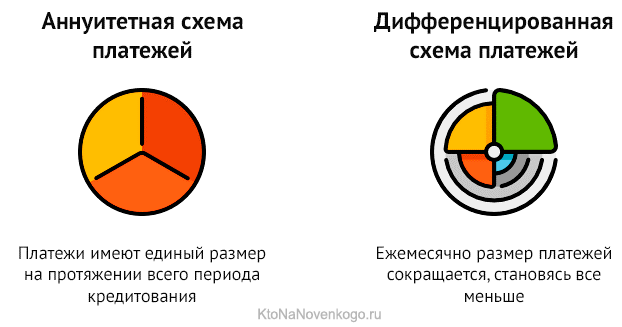

Есть два вида платежей — аннуитетный и дифференцированный. Выясняем, что это такое, и чем они отличаются друг от друга.

Аннуитетный платеж

Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше. А к концу кредита — наоборот.

Однако есть случаи, когда платежи не будут одинаковыми. При выходе на пенсию в период кредита, график рассчитывается «ступенькой». До пенсии платежи считаются из текущего дохода клиента, а после — из минимального уровня пенсии.

Также аннуитетный платеж может измениться при досрочном погашении кредита.

Размер платежа клиент всегда может посмотреть в графике, который менеджер по ипотеке предоставляет на сделке.

Как погасить аннуитетный платеж

Оплата аннуитетного платежа может только безналичная. Клиент пополняет свой обычный счет, затем деньги, согласно платежному поручению, автоматически поступают на кредитный счет, который называют ссудным.

Клиент может оплатить кредит несколькими способами: через «Сбербанк Онлайн» на сайте или в приложении, через банкоматы, терминалы и в офисах Сбербанка в регионе обслуживания кредита. При себе необходимо иметь документ, удостоверяющий личность.

Дата оплаты кредита может совпадать с датой выдачи, а может и отличаться — на усмотрение заемщика. В платежную дату до 21:00 средства должны быть на счету клиента, указанном в поручении. Лучше перевести деньги накануне.

Важно! Если дата платежа выпадает на выходной или праздничный день, то списание произойдет в этот день, если на счету есть деньги. А если их нет, то пополнить счет можно в первый рабочий день после выходных. И это не будет считаться просрочкой.

Дату платежа можно менять, но не чаще 1 раза в год. Для этого надо написать заявление в отделении банка в городе выдачи кредита. При этом дата последнего кредитного платежа не меняется — она всегда будет соответствовать дню предоставления кредита.

Таким же образом можно поменять и счет списания. В новом поручении вам надо указать несколько счетов и очередность списания. Если сумма платежа больше, чем денег на первом счете, остаток спишется со второго, если и на нем не хватит средств — то с третьего и так далее.

Если по каким-то причинам заемщик не может пополнить счет, то можно погасить кредит со счета другого человека. Такой платеж делается разово, поручение на автосписание оформить нельзя. Если кредит в рублях, то счет может быть любого человека, если в валюте — только поручителя.

Дифференцированный платеж

При дифференцированном платеже ежемесячные платежи становятся меньше, сумма основного долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная сумма основного долга считается просто — сумма кредита делится на количество платежей.

Здесь нет графика платежей, а есть срочное обязательство, по которому клиент обязуется оплачивать кредит.

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, а сейчас выдаются только с аннуитетными.

Как погасить дифференцированный платеж

Оплата возможна и наличным, и безналичным способом сразуна ссудный счет. Варианты оплаты такие же, как при аннуитете: через «Сбербанк Онлайн», банкоматы или в офисе банка.

Важно! Погашение кредита не привязано к определенной дате. Клиент должен оплатить кредит не позднее 10 числа месяца, следующего за платежным.

Например, кредит выдан 13 июня 2010 года, соответственно первый платежный месяц — июль, поэтому первый платеж клиент должен осуществить не позднее 10 августа 2010 года.

Сумма платежа здесь меняется ежедневно, т.к. проценты начисляются на остаток по кредиту каждый день. Узнать актуальную сумму можно в дату погашения в офисе банка, в «Сбербанк Онлайн», банкомате и контактном центре.

Аннуитетный платеж — что это, его плюсы и минусы, в чем состоит разница с дифференцированным платежом и какой вариант выбрать

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Система платежей по кредиту существенно влияет на его стоимость.

Поэтому при выборе наиболее удобного кредитного предложения от банков следует обращать внимание не только на процентную ставку и отсутствие дополнительных комиссионных сборов, но и на то, какую систему выплат предложил банк: аннуитетный платёж или дифференцированный.

Аннуитетный и дифференцированный платежи — разница

Ещё несколько лет назад в РФ была распространена только дифференцированная система выплат. Её суть в том, что ближе к окончанию срока кредитования объём регулярных выплат существенно сокращался.

Сначала заёмщик выплачивал свой основной долг, то есть «тело кредита». Выплаты делались регулярно равными частями. Тогда в первые несколько месяцев, а то и лет, ежемесячные платежи оказывались большими, это понятно, ведь проценты начислялись на всю сумму, а она пока еще мало уменьшилась.

Но время шло, и основной долг сокращался, параллельно уменьшались процентные выплаты. Следовательно, ближе к окончанию срока размер выплат уменьшался тоже.

В последнее время намного шире распространён аннуитетный платёж — это выплата задолженности равными суммами на протяжении всего заранее установленного срока кредитования.

То есть если заёмщик взял кредит, и регулярный платёж был определён, допустим, в 100 руб., эту сумму заёмщик будет выплачивать весь срок кредитования, несмотря на то, что остаток долга постепенно уменьшается.

Система проста и выгодна для финансово-кредитных организаций, и в какой-то мере для заёмщиков.

В российскую практику кредитования система аннуитетных платежей пришла из Европы, где банкиры давно оценили её удобство.

Действительно, аннуитетные выплаты делать намного проще психологически: всегда равная сумма даёт возможность грамотно планировать собственный бюджет. Заранее снимаются также вопросы и претензии к банку, относительно расчёта выплат, так как сумма всегда неизменна.

Банк тоже не в убытке. Заёмщик выплачивает очень большую долю процентов по кредиту сразу, до того как начались изменений в «теле кредита».

Расчёт аннуитетного платежа по формуле на калькуляторе

Расчёт по формуле аннуитетного платежа — сложный, и вручную его делать не всегда представляется возможным. Но каждый банк предлагает специализированный онлайн-калькулятор.

В него можно ввести условия выдачи кредита: общую сумму, срок и ставку, и в автоматическом режиме получить сумму регулярного платежа.

В расчётах необходимо выполнить такие действия:

- найти коэффициент аннуитета;

- затем общую сумму долга умножить на найденный коэффициент.

Формула для нахождения коэффициента аннуитета:

где i — процентная ставка по кредиту за один месяц, 1/12 часть годовой

n – число регулярных выплат.

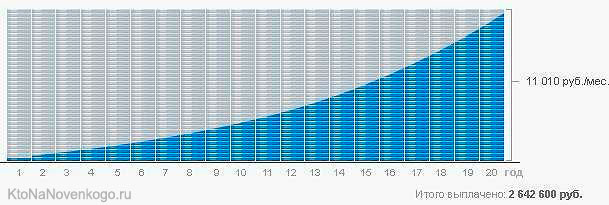

Пример расчёта. Исходные данные: Кредит выдан на 1 млн. руб. и сроком на 20 лет, то есть, на 240 мес. Для простоты расчетов ставку возьмём 12%.Тогда по формуле получим:

- «0.01» – 1/12 ставки;

- «240» – число месяцев.

Каждый месяц из 20 лет заёмщик будет выплачивать банку 11 011 руб.

Какая часть аннуитетного платежа является процентами, а какая уменьшает долг

Чтобы рассчитать процентную составляющую, нужно ещё не выплаченную часть кредита умножить на процентную ставку за год, а потом разделить на 12, чтобы получить её величину за один месяц. Как только заёмщик получил кредит, сумма первых платежей будет вычисляться так:

1 000 000 х 0.12 / 12 = 10 000

Получается, что из выплаты в 11 011 руб. проценты составляют 10 тыс. (90% от суммы платежа) — это вознаграждение банку за возможность пользоваться кредитом, и только 1011 руб. – основной долг.

Если посмотреть на приведенный выше график становится понятно, что при аннуитете вы сначала выплачиваете проценты банку за выданный кредит и лишь к концу срока кредитования выплаты будут по большей части состоять именно из погашения основного долга.

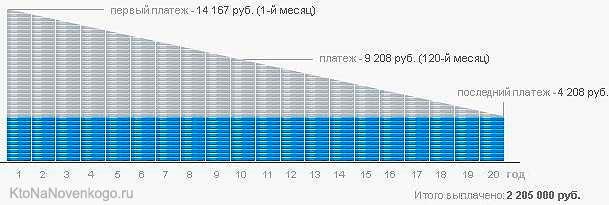

А вот так будет выглядеть график дифференцированных платежей при тех же исходных данных:

Ситуация с соотношением оплаты услуг банка и основного долга выглядит тут получше.

В приведенном выше видео поясняется, как провести расчеты и сравнить, какой вариант платежей будет вам наиболее выгоден и удобен. Полезный материал.

Основные минусы аннуитетного платежа

Процентная составляющая будет превышать само тело долга в течение половины срока выплат, и только через 10 лет (для этого конкретного примера) большая доля выплат придётся уже на сам основной долг.

Значит, что при аннуитетном платеже банк забирает свой доход в виде заплаченных процентов заранее, ещё до того, как закончится срок кредитования.

Наиболее ярко это проявляется тогда, когда заёмщик решит досрочно рассчитаться с банком. Тогда может оказаться, что по прошествии половины кредитного срока сумма основного долга снизилась всего-то на 15 — 20 процентов.

Получается, что для банка аннуитетный платёж предполагает максимальное сохранение прибыли, даже если заемщик надумает делать досрочные выплату. А для заёмщика такой платёж означает большую общую переплату.

Плюсы аннуитета

Но всё же, плюсов у аннуитетных платежей в сравнении с дифференцированными, ничуть не меньше. Хотя бы потому, что отсутствует риск случайной недоплаты при дифференцированном исчислении, и следовательно, начисления штрафов и пеней.

Есть и ещё одно преимущество, скорее, психологического плана. Равномерная нагрузка в течение всего периода исключит ситуацию, при которой начальные платежи будут слишком большими – неподъёмными.

Следовательно, выбирая такую систему выплат, можно рассчитывать успешно справиться с намного большей суммой кредита без просрочек и испорченной кредитной истории.

Это очень важно при крупном кредитовании, например, при ипотеке (что это?). И это, вероятно, наиболее важная разница между аннуитетным и дифференцированным платежом.

Большинство заёмщиков даже при наличии выбора между аннуитетным и дифференцированным платежом выбирает аннуитет: в этом случае процент одобрения кредита намного выше. Банк при согласовании заявки на кредит предъявляет к платёжеспособности заёмщика меньшие требования.

Аннуитетные платежи оказываются выгоднее и при предоставлении налоговых вычетов при ипотеке. Согласно российскому законодательству, проценты по ипотеке возвращаются через НДФЛ (что это такое?) по мере их уплаты. Тогда при выплатах по аннуитету в несколько первых лет такие платежи превышают сумму основного долга.

Какой вид выплат выгоднее однозначно сказать нельзя: всё решает предложение банка, и условия кредитования. Но если у заемщика небольшой доход, или он сам не уверен в его стабильности, предпочтение следует отдавать аннуитету.

Что лучше аннуитетные или дифференцированные платежи по ипотеке

Часто заемщики задают вопрос: что лучше аннуитетные или дифференцированные платежи по ипотеке. Ответ будет прост: второй способ оплаты гораздо выгоднее. Поэтому банки неохотно предоставляют клиентам возможность выплачивать долг дифференцированно.

Поставим вопрос иначе: можно ли взять ипотеку с дифференцированными платежами в России. Да, такая возможность есть. Из крупных банков ее готовы предоставить Россельхозбанк и Газпромбанк. В Сбербанке, Альфа, ВТБ и ряде других учреждений ипотеку можно гасить только равными платежами.

Отличие дифференцированных платежей от аннуитетных

Здесь все просто. Банк складывает сумму долга с суммой процентов за весь период кредитования, затем делит ее на количество месяцев. Это аннуитетный способ платежа. Если же долг сначала разделить на общий срок, а затем начислить проценты, получим дифференцированный способ оплаты.

Условно можно назвать первый способ оплата равными частями, второй – оплата неравными частями. Преимущества аннуитетного способа:

- ежемесячный платеж получается не слишком большим;

- должник постоянно выплачивает одну и ту же сумму – не надо узнавать каждый раз новую цифру;

- банки охотнее оформляют займ, поскольку им это выгодно.

Недостаток равномерных выплат в том, что в первую очередь гасятся проценты, а затем основной долг. Таким образом, кредитор зарабатывает на заемщике больше.

Какие банки дают ипотеку с дифференцированными платежами и на каких условиях

Ипотечные кредиты – прерогатива больших финансовых учреждений. Из первой десятки крупных российских банков дифференцированный подход практикуют Газпромбанк и Россельхозбанк. Они предлагают заемщику 2 схемы оплаты – на выбор.

Но это не значит, что кредитуемый может свободно выбрать более интересную для себя схему. Имеет значения уровень его дохода. Ведь при оплате неравными частями наибольшие выплаты приходятся на первые годы кредита. Банк может не одобрить займ, если сочтет доход недостаточным.

Для справки. В Газпромбанке заемщику предложат широкий спектр кредитных продуктов. Здесь можно оформить в ипотеку жилье на первичном и вторичном рынке, приобрести квадратные метры от партнеров банка на выгодных условиях. Начальная ставка – от 9,5%. Хороший показатель для ипотеки.

В Россельхозбанке ставки начинаются от 10%. Калькулятор позволяет сразу произвести расчет с учетом дифференцированной схемы погашения. Приобрести можно квартиру, апартаменты, дом с земельным участком. Банк участвует в государственных поддержках молодых заемщиков, военнослужащих, семей с детьми и т.д.

Таким образом, прежде чем решать, в каком банке ипотека с дифференцированными платежами будет для вас наиболее выгодной, оцените свои шансы. Просчитайте оба варианта погашения на ипотечном онлайн калькуляторе и выберите наиболее подходящий.

Почему выгоднее взять ипотеку с дифференцированными платежами: пример

Допустим, вы одолжили у банка на 10 лет 1 млн. рублей под 10% годовых. И выбрали аннуитетную систему. Кредитор сразу насчитает проценты за пользование заемными деньгами за весь срок кредитования – 585 800 рублей.

Эти деньги прибавят к основному долгу – вы уже должны банку не 1 млн., а 1,6 млн. рублей. Затем сумму поделят на 120 месяцев (10 лет). Получаем ежемесячный платеж – 13,2 тысячи рублей. Общая переплата за 10 лет – 586 тыс. рублей.

Внимание! Если посмотреть на график, то в первый месяц 8 тысяч из 13–ти составит выплата процентов и только 5 тыс. рублей – пойдут на погашение основного долга. Со временем соотношение будет меняться (проценты снижаются, списание основного долга растет). Но сумма помесячного платежа на протяжении десяти лет не изменится. В итоге заемщик выплатит в виде процентов больше, чем при дифференцированной системе.

Но возможен и другой подсчет. 1 млн. рублей сначала разделят на 120 мес (получится 8 333 рублей). А затем насчитают проценты на остаток долга (тоже 8 333 рублей). Всего – 16 667 рублей. Но в следующем месяце долг уменьшится, проценты снизятся до 8 263 рублей, а ежемесячный платеж – до 16 597 руб.

С каждым новым периодом платеж будет снижаться. После пяти лет он упадет до 12 500 рублей и продолжит снижение. Последний год должнику придется выплачивать около 8,5 тыс. рублей. Таким образом, общая переплата за 10 лет составит 504 тыс. рублей. Это на 82 000 руб. меньше, чем при погашении равными частями.

Важно! Из приведенного примера видно, что общая переплата банку при дифференцированном подходе будет ниже. Но кредитная нагрузка в первые годы ипотеки – больше. Поэтому при выборе схемы погашения нужно учитывать доход заемщика. Если зарплата позволяет, лучше выбрать дифференцированную систему. При недостаточном доходе – остановиться на аннуитетном.

Подведем итоги

Выгода кредита определяется не только шкалой платежей. Важны:

- процентная ставка;

- размер первоначального взноса;

- возможность отсрочки в случае форс–мажорной ситуации.

Если вы – давний клиент Сбербанка, имеете право на льготы, возможно, вам будет выгоднее обратиться в это учреждение. Хотя здесь кредитуют только по аннуитетный системе.

И напротив. Если ипотека растянута на долгий срок, а сумма превышает миллион, общая переплата по аннуитетный системе может достигать 200–300 тысяч руб. В таком случае лучше взять ипотеку с дифференцированными платежами. Придется поспешить! Ведь кредитных предложений с подобными условиями осталось очень мало.

Расчет аннуитетного платежа

Пример расчета аннуитетного платежа (расчеты лучше производить в Microsoft Excel).

Условие: сумма кредита — 1 000 000 рублей, срок — три года (36 месяцев), ставка — 20%. Погашение осуществляется аннуитетными платежами.

1. Процентная ставка по кредиту в месяц = годовая процентная ставка / 12 месяцев 20%/12 месяцев/100=0,017.

2. Коэффициент аннуитета = (0,017*(1+0,017)^36/((1+0,017)^36—1)=0,037184.

3. Ежемесячный аннуитетный платеж = 0,037184*1 000 000 рублей = 37 184 рубля.

4. Итого переплата по кредиту составила 338 623 рублей.

При погашении данного кредита дифференцированными платежами сумма уплаченных процентов по нему составила бы 308 333,33 рубля.

Комментарии 12

![]()

20%/12 месяцев/100=0,016.

2. Коэффициент аннуитета = 0,016*(1+0,016)36/(1+0,016)36—1=0,03676.

Что касается формулы, то в ней опущена половина знаков.

Следует читать как:

1) 20%/12 месяцев/100=0,017, по правилам округления

![]()

![]()

![]()

![]()

Евгений (Омский Огородник) пишет:

.

Еще не понятно, куда я веду? Вообще-то все мои знакомые предприниматели сразу “прочухали” фишку. Банки, я думаю, тоже эту фишку понимают и, тем не менее, с умным видом обосновывают свои чумовые процентные ставки всяким там инфляциями, ставками ЦБ, своей низкой прибыльностью и еще всякой прочей ерундой.

.

![]()

Сергей (m*******@mail.ru) пишет:

Исправьте формулу она вообще не верная.

Должно быть так:

(0,016*(1+0,016)^36)/((1+0,016)^36—1)

![]()

![]()

Ошибка уже в пункте 1, а именно, годовая процентная ставка в 12 % это не то же самое, что 1% в месяц.

Почему так?

Представьте себе, что вы кладёте 1000000 рублей в банк под 12% годовых и банк вам начисляет по 1% каждый месяц:

после 1-го месяца: на вашем счёте 1010000 рублей

после 2-го месяца: на вашем счёте 1020100 рублей

после 3-го месяца: на вашем счёте 1030301 рублей

после 4-го месяца: на вашем счёте 1040604.01 рублей

уже видно, что если бы проценты просто складывались, то после 4-го месяца у вас должно было бы быть 1040000 рублей, вместо этого у вас появились дополнительные 604 рубля 1 копейка. На них тоже капает процент и по итогам года вы получите не 12% годовых, а 12,68 % годовых.

Поэтому, чтоб посчитать процент за месяц, нужно делать так:

процент за год = X

доля за год = X/100

годовой коэфф-т умножения вклада = 1+X/100

месячный коэфф-т умножения вклада = root12(1+X/100)

где root12 это корень 12-ой степени

месячная доля = root12(1+X/100) – 1

месячный процент = (root12(1+X/100)-1)*100

20%/12 месяцев/100=0,016.

2. Коэффициент аннуитета = 0,016*(1+0,016)36/(1+0,016)36—1=0,03676.

Что касается формулы, то в ней опущена половина знаков.

Следует читать как:

1) 20%/12 месяцев/100=0,017, по правилам округления

![]()

Евгений (Омский Огородник) пишет:

Еще не понятно, куда я веду? Вообще-то все мои знакомые предприниматели сразу “прочухали” фишку. Банки, я думаю, тоже эту фишку понимают и, тем не менее, с умным видом обосновывают свои чумовые процентные ставки всяким там инфляциями, ставками ЦБ, своей низкой прибыльностью и еще всякой прочей ерундой. А мы все им верим и платим за кредит даже не те заявленные сумасшедшие 15…20…30%, а гораздо больше..

Я, кстати, тоже не поняла. Просто потому, что “выводов” по этим данным может быть “стопятьсот”, в зависимости от фантазии и додумок. И формулу сложных процентов смотрела. Хотя тут надо еще посмотреть формулу с дисконтированием денежных потоков – она правильнее отражает ситуацию с “откладыванием”.

Например, Евгений может предлагать проценты платить раз в год, но суммы класть на депозит под проценты. И в итоге в конце года немного навариться. Да, так можно, наверное. У банка же много денег, ну дал кому – то 3 ляма, вывел из своего оборота, а мог директору квартиру купить . Но давайте с зарплатой так же поступим – работайте сейчас, а зарплату раз в год. Зато сколько много сразу .

Это лишь один из вариантов.

![]()

Евгений (Омский Огородник) пишет:

Теперь вопрос: что изменится, если вы будете погашать ежемесячно основной долг (в соответствии с красивой формулой), а проценты будете откладывать, скажем, на депозит и выплатите их банку один раз в год?

Поясняю: по логике банковского кредита и по “красивой” формуле вы делаете всё правильно — погашаете кредит ежемесячно частями и платите процент точно за ту сумму, которую должны банку в каждом месяце.

Еще не понятно, куда я веду? Вообще-то все мои знакомые предприниматели сразу “прочухали” фишку.

Нет не понятно. Не понятно зачем откладывать средства на начисленные проценты на депозит не выплачивая их сразу банку.

Да, вы получите на них процент. Сложный. И за год он будет выше чем ставка банка по вкладу.

Но и невыплаченные проценты по кредиту увеличат ваш долг (Точнее не уменьшат его настолько насколько могли бы его уменьшить). На недовыплаченую сумму каждый последующий месяц будут начисляться проценты. Как и на основной долг. По сути, тоже “сложный” процент. Только он будет по гораздо большей ставке – по ставке кредита, а не по ставке депозита. Таким образом выгодой от депозита вы не перекроете начисленные проценты за неоплачиваемую каждый месяц часть долга по кредиту. А наоборот потеряете на разнице процентов между ставками по кредиту и депозиту.

Если чтото не так – поясните подробнее вашу мысль. Желательно с расчетами.

![]()

20%/12 месяцев/100=0,016.

2. Коэффициент аннуитета = 0,016*(1+0,016)36/(1+0,016)36—1=0,03676.

Что касается формулы, то в ней опущена половина знаков.

Следует читать как:

1) 20%/12 месяцев/100=0,017, по правилам округления

Предприятие решило приобрести в свой офис 3 компьютера стоимостью 8тис.грн. каждый. Банк предлагает кредит на 5 месяцев с последующим ежемесячным погашением равными долями по ставке 25% в год. Рассчитать сумму, которую необходимо возвращать каждый месяц и общую стоимость кредита.

Помогите пожалуйста, уже второй день пытаюсь разобрться как именно это начисляется, формулы все спутались в голове давно, числа никак не хотят сходиться