Как рассчитать досрочное погашение по ипотеке

Ипотечный калькулятор с досрочным погашением

Ипотечный калькулятор с досрочным погашением

Ипотечный калькулятор с досрочным погашением (или калькулятор досрочного погашения ипотеки) – инструмент, позволяющий рассчитать основные параметры ипотеки, а также спрогнозировать ситуацию досрочного погашения – рассчитать уменьшение переплаты и сокращение срока.

Представленный ипотечный калькулятор даёт возможность расчета досрочного погашения кредита двумя способами – с уменьшением срока и платежа.

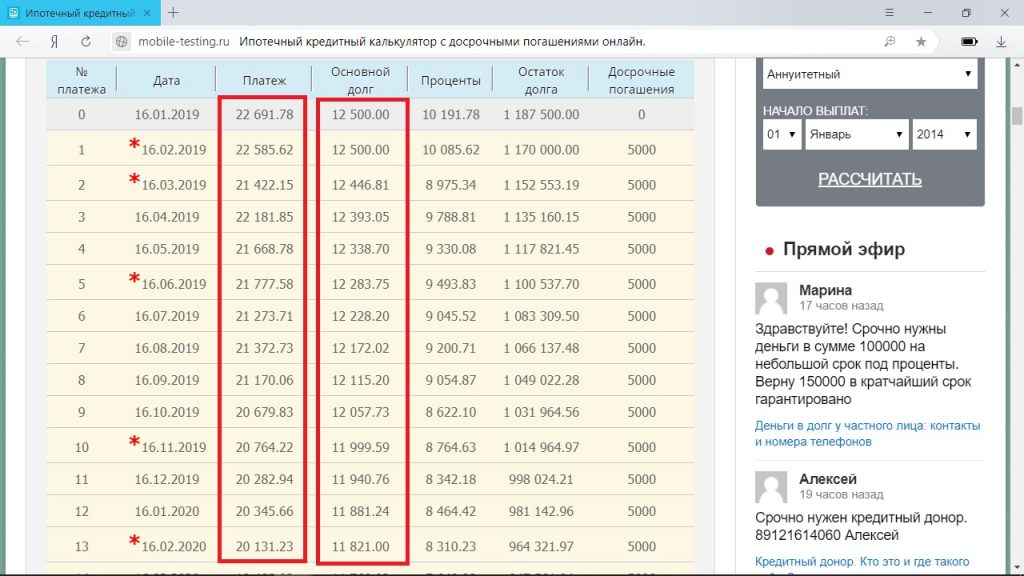

Выводимый при расчёте график платежей самый точный среди имеющихся калькуляторов – при вводе даты первого платежа расчёт производится с учётом количества дней в месяце по формуле:

Именно учёт количества дней определяет причину того, что ежемесячно начисляемые проценты “скачут” от месяца к месяцу.

Следует отметить, что расчет производится для аннуитетной схемы кредитования. Она подразумевает одинаковый для каждого месяца ежемесячный платёж (в отличие от дифференцированных платежей, где ежемесячный платёж уменьшается с каждым месяцем). Структура аннуитетного платежа меняется с течением времени – начисляемые проценты уменьшаются, так как уменьшается основной долг, а размер погашения тела кредита (основного долга) увеличивается.

Как рассчитать ипотеку онлайн на калькуляторе

Чтобы рассчитать ипотеку на данном калькуляторе, нужно ввести стоимость объекта недвижимости, первоначальный взнос (в рублях или процентах), годовую процентную ставку, а также срок кредита (в годах или месяцах). После ввода данных ипотечный калькулятор в онлайн режиме выведет график аннуитетных платежей.

В графике платежей будет представлена информация о снижении остатка основного долга по ипотеке, размере ежемесячного платежа, а также его структуре (соотношении процентов банку и погашения основного долга).

Чтобы рассчитать кредит, не обязательно вводить первоначальные данные – можно перейти на главную страницу и ввести оставшуюся сумму тела кредита (основного долга) и оставшийся срок в месяцах. Это избавит от необходимости ввода всех произведенных ранее досрочных платежей по ипотечному кредиту.

Ввод даты первого платежа даёт возможность максимально точно рассчитать ипотеку. На основании этой даты калькулятор выведет обновлённый график платежей, пересчитав структуру ежемесячного платежа.

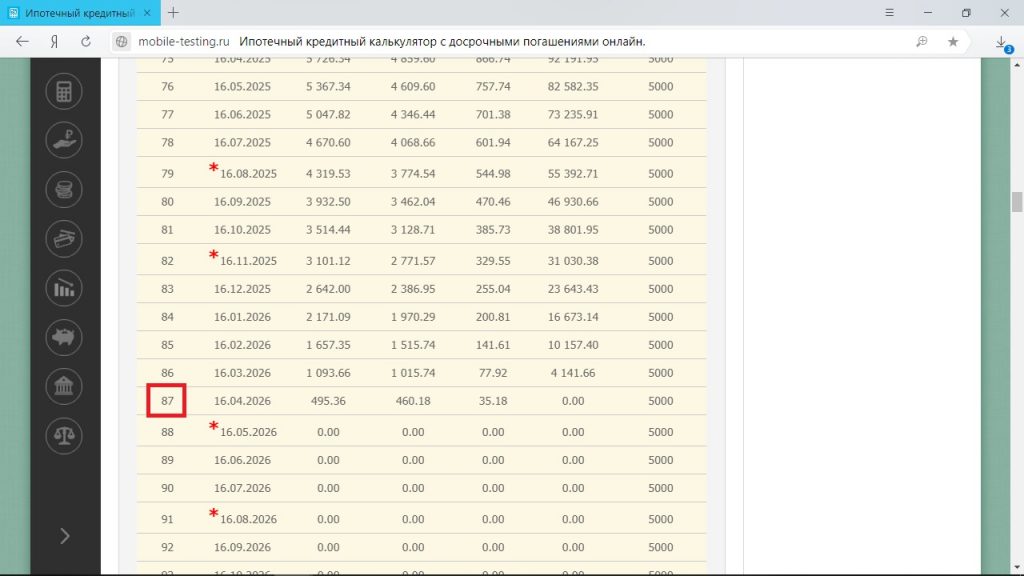

Частичные досрочные погашения можно вводить вручную каждый месяц или выбрать опцию “повторять до конца/до конкретного месяца”. Чтобы ввести погашения, нужно нажать на слово “досрочно” в последней колонке графика платежей, выбрать тип досрочного погашения ипотеки и до какого месяца повторять. После этого кредитный калькулятор пересчитает сумму ежемесячного платежа и срок ипотеки.

Что касается типа досрочных платежей по ипотеке – уменьшение срока или ежемесячного платежа – у каждого из них есть достоинства и недостатки, в чём можно убедиться при расчётах на данном калькуляторе. Среди достоинств уменьшения ежемесячного платежа следует отметить бОльшую свободу, подстраховку на случай финансовых трудностей. Однако, чтобы выйти на такую же переплату, как и в случае снижения срока, придётся тратить время, чтобы вносить досрочные погашения.

Как применить расчёты на ипотечном калькуляторе в жизни

Данный калькулятор пригодится как на этапе принятия решения об ипотеке, так и при уже действующем кредите.

Перед принятием решения о том, чтобы взять ипотеку, следует трезво оценить свои финансовые возможности, определив для себя комфортный ежемесячный платёж. На основании этого нужно определиться с суммой ипотеки и сроком кредитования.

В случае, когда ипотека уже взята, калькулятор с досрочным погашением ипотеки пригодится для расчёта досрочных платежей, а также расчёта выгоды рефинансирования.

Преимущества нашего калькулятора

Во-первых, удобная система ввода досрочных погашений с возможностью внесения ежемесячно и повторения до конца срока ипотеки.

Во-вторых, получение графика платежей, максимально приближенного к реальному, за счёт учёта количества дней в году и в месяце. Функция выгрузки в Excel позволит сохранить график платежей на своё устройство.

В-третьих, данный калькулятор даёт возможность сбросить все досрочные погашения в один клик.

Калькулятор досрочного погашения ипотеки

Калькулятор досрочного погашения ипотеки онлайн позволяет рассчитать изменения выплат по вашему кредиту. Введите стоимость недвижимости, ставку и первый взнос для того, чтобы наша система произвела расчеты и позволила вам избежать ошибок.

Рассчитать досрочное погашение ипотеки калькулятором

Лучшие предложения по Ипотекам

![]()

![]()

![]()

![]()

![]()

| Банк | Название | Ставка | Платеж | Условия | Заявка |

|---|---|---|---|---|---|

| Ипотечный кредит Апартаменты | |||||

| Еще 5 кредитов | |||||

| Ипотечный кредит Рефинансирование |

Паспорт + 3 документа Возраст от 21 до 75 лет |

||||

| Еще 4 кредита | |||||

| Ипотечный кредит Новостройка |

Паспорт + 3 документа Возраст от 18 до 65 лет |

||||

| Еще 6 кредитов | |||||

| Ипотека в ползунках |

Паспорт + 1 документ Возраст от 21 до 75 лет |

||||

| Еще 3 кредита | |||||

| Ипотечный кредит Готовое жилье |

Вторичка, Дом и др. Паспорт + 3 документа Возраст от 21 до 70 лет |

||||

| Еще 2 кредита | |||||

| Ипотечный кредит «Новоселы» |

Паспорт + 3 документа Возраст от 20 до 65 лет |

||||

| Еще 4 кредита | |||||

| Ипотечный кредит НС Новые метры |

Паспорт + 5 документов Возраст от 18 до 75 лет | ||||

| Еще 1 кредит | |||||

| Ипотечный кредит Господдержка для семей с детьми | |||||

| Еще 4 кредита | |||||

| Ипотечный кредит Покупка недвижимости с господдержкой | |||||

| Еще 5 кредитов | |||||

| Семейная ипотека | |||||

| Еще 7 кредитов | |||||

| Семейная ипотека с государственной поддержкой | |||||

| Еще 5 кредитов | |||||

| Ипотечный кредит Семейная | |||||

| Еще 2 кредита | |||||

| Ипотека с господдержкой для семей с детьми | |||||

| Еще 1 кредит | |||||

| Ипотека по-семейному | |||||

| Еще 6 кредитов | |||||

| Ипотека с господдержкой | |||||

| Еще 3 кредита | |||||

| Ипотечный кредит Новостройка | |||||

| Еще 1 кредит | |||||

| Ипотека 6% | |||||

| Еще 2 кредита | |||||

| Ипотечный кредит С государственным субсидированием | |||||

| Еще 3 кредита | |||||

| Ипотечный кредит Приобретение строящегося жилья (программа субсидирования) | |||||

| Еще 6 кредитов | |||||

| Ипотечный кредит Продажа залогового жилья | |||||

| Еще 4 кредита | |||||

Рассчитать ипотеку с досрочным погашением калькулятором

С 2011 года люди, имеющие ипотечный или другой кредит, могут погасить его досрочно без штрафных санкций со стороны банка. Но при этом обязательно нужно сообщить о своем намерении в банк как минимум за 30 дней. Чтобы узнать, какую сумму нужно выплатить, можно воспользоваться калькулятором досрочного погашения ипотеки.

Онлайн калькулятор ипотеки с досрочным погашением удобен для расчета частичных досрочных выплат. Он наглядно показывает, как изменятся выплаты после перерасчета, если внести сумму большую, чем ежемесячные выплаты. За такой же информацией можно обратиться в банк, но калькулятор частично досрочного погашения ипотеки сэкономит время.

Подробности о досрочном погашении прописаны в кредитном договоре.

Как произвести расчет досрочного погашения ипотеки калькулятором?

При досрочном погашении в банках России можно сделать уменьшение:

- ежемесячных платежей;

- срока кредитования.

С помощью калькулятора можно рассчитать и первый тип погашения, и второй. Калькулятор учитывает:

- начало выплат;

- общую сумму кредита;

- тип платежа;

- сколько денег будет внесено и когда;

- процентную ставку.

Заплатить нужно будет только проценты за фактический период использования денег, а не за весь срок кредита. Иногда банки идут на уловки, и вместо слова «штраф» за досрочное погашение используют «вознаграждение». Но клиент имеет право не платить дополнительных платежей.

После полного погашения кредита нужно обязательно взять справку в банке об отсутствии задолженности.

Как гасить ипотеку досрочно: сокращать срок или платёж

Лайфхакер просчитывает все варианты, чтобы разобраться, какая стратегия погашения кредита выгоднее.

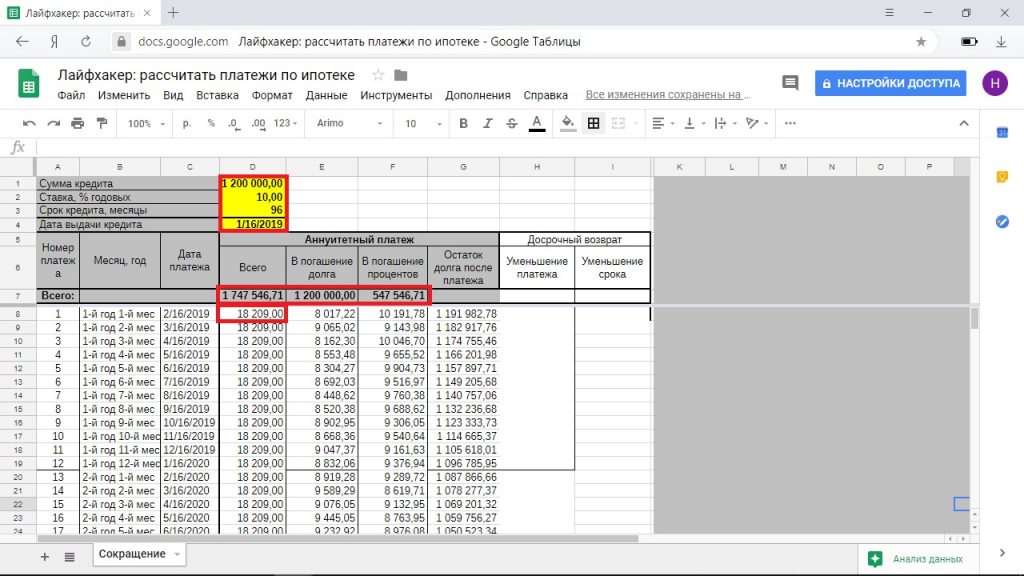

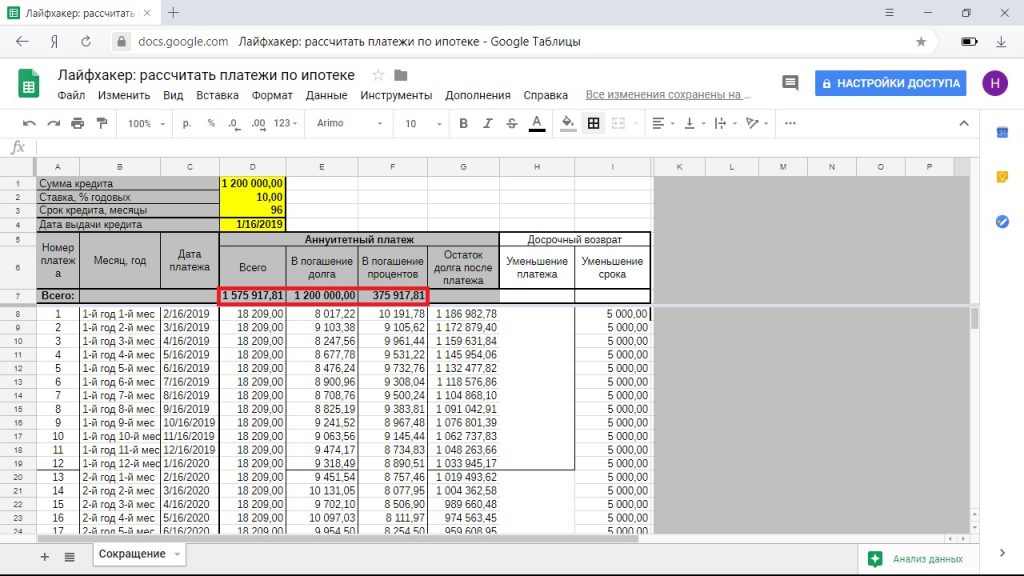

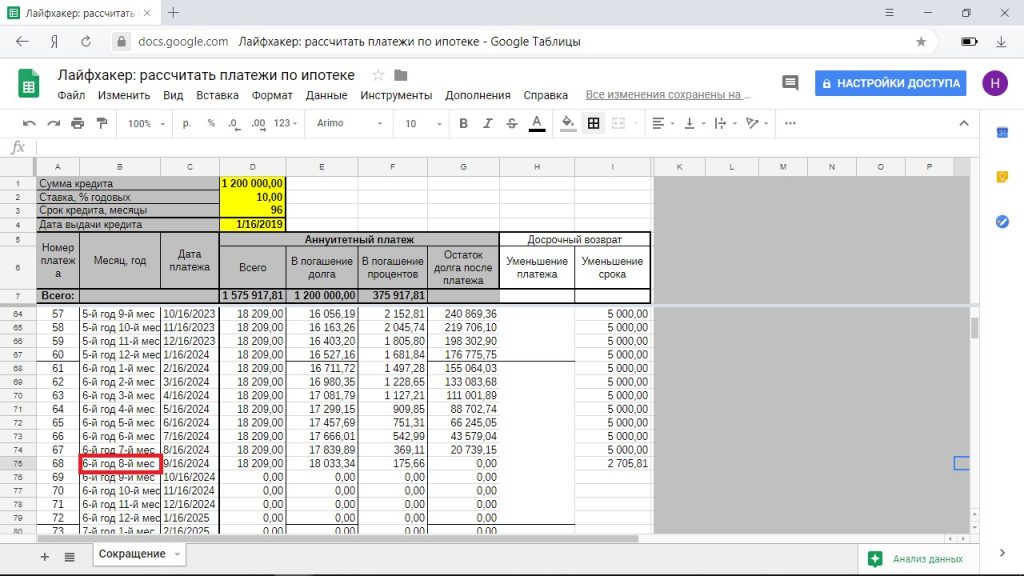

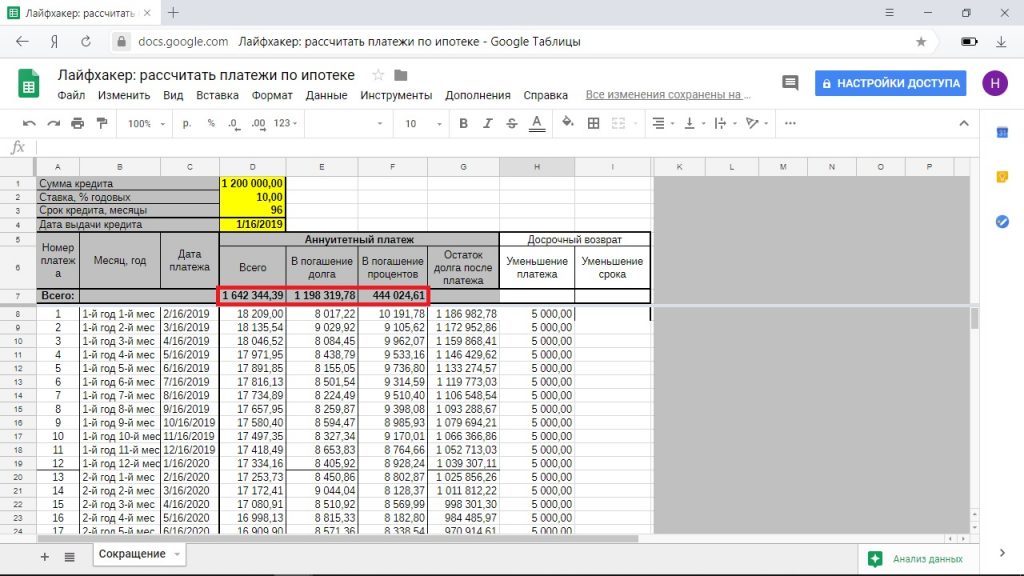

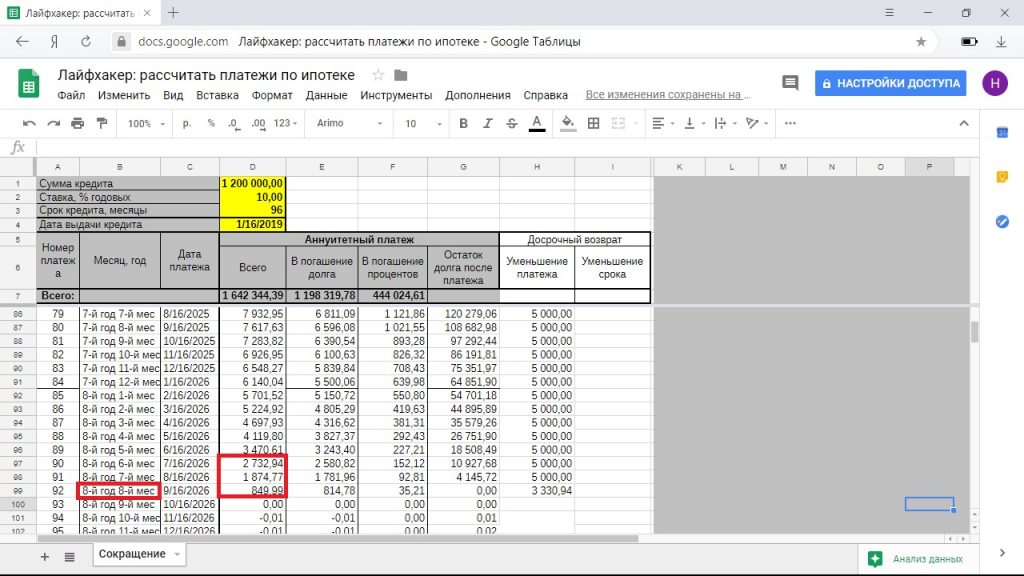

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

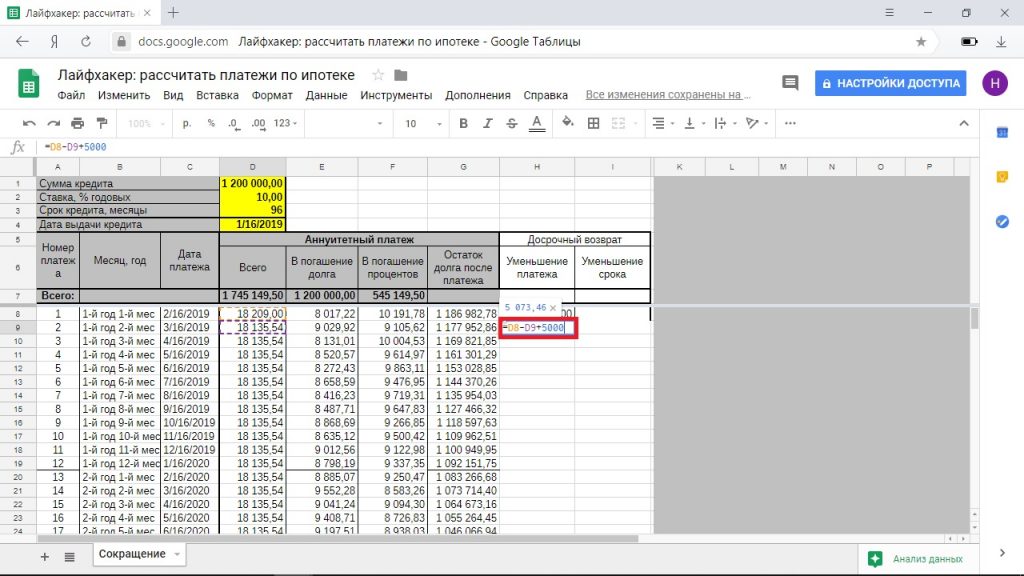

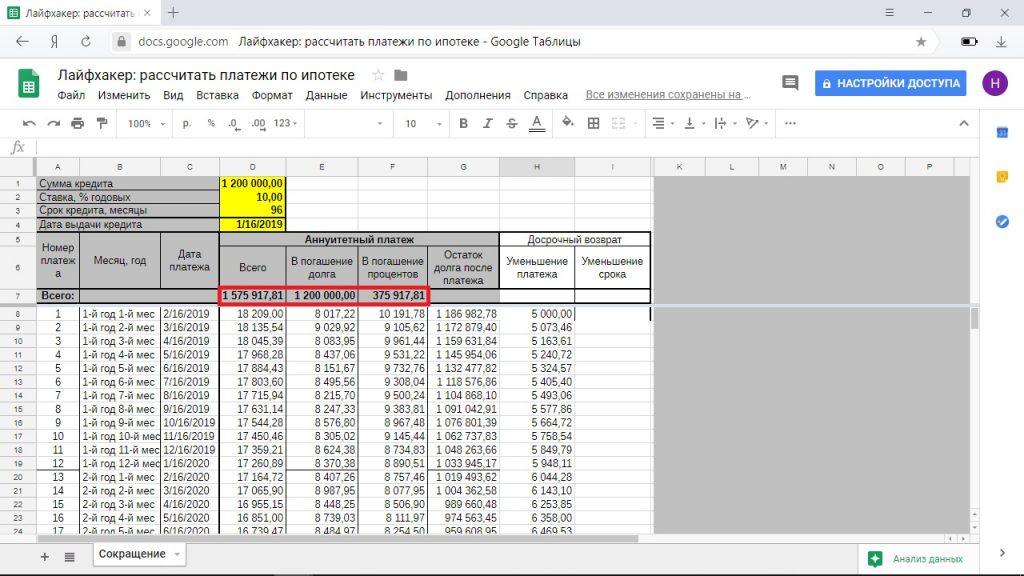

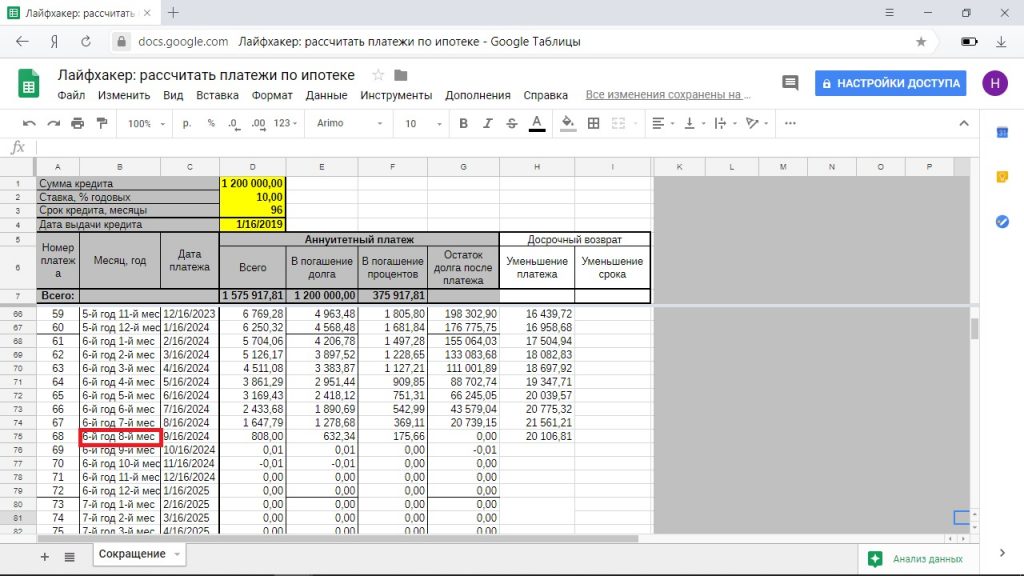

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

Досрочное погашение с сокращением срока

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

Досрочное погашение с уменьшением платежа

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

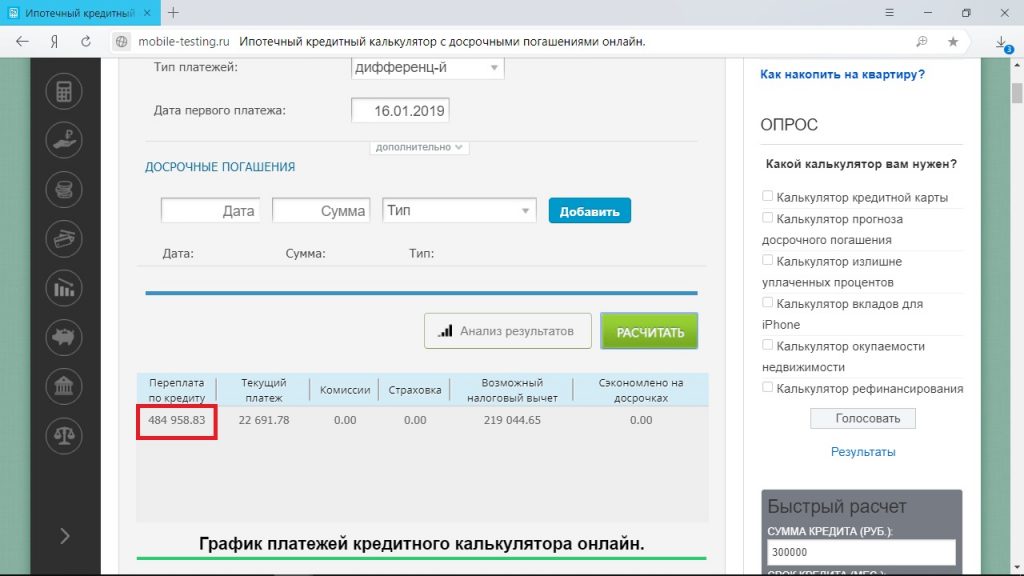

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.

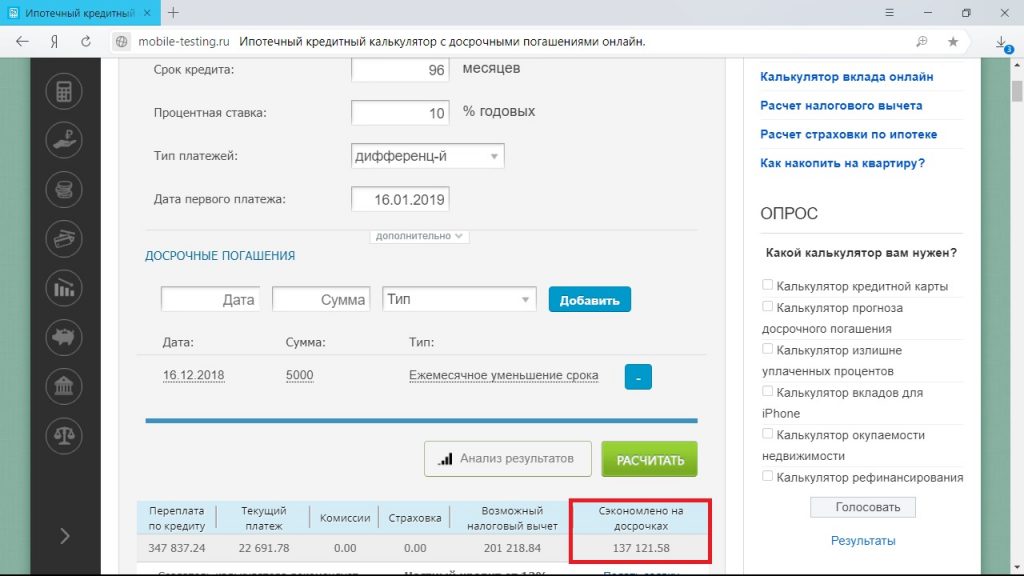

Досрочное погашение с сокращением срока

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

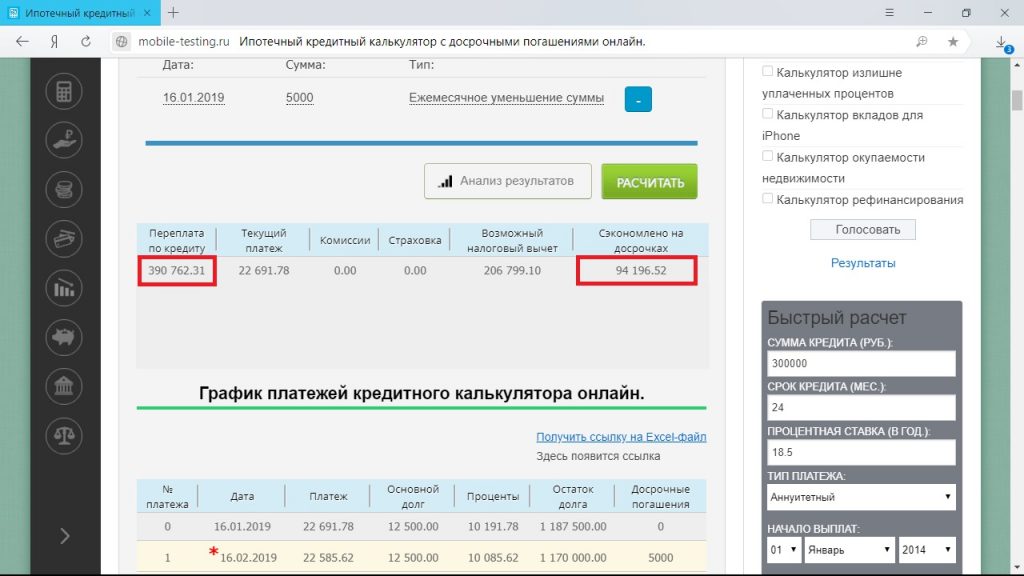

Досрочное погашение с уменьшением платежа

При сокращении размера платежа процесс также идёт в сторону уменьшения обоих параметров, правда, не столь быстро. Это происходит за счёт сокращения доли, ежемесячно идущей в счёт погашения основного долга.

Выходит, что при таком подходе будет сэкономлено 94 196 рублей, ипотеку вы погасите за 7 лет и 1 месяц.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Разницу между изначальным платежом и текущим здесь вычислять бессмысленно: она формируется в основном за счёт уменьшения процентов. И платёж будет так и так сокращаться в зависимости от энтузиазма, с которым вы будете гасить основной долг.

Условия досрочного погашения ипотеки и расчет процентов на калькуляторе

В статье рассмотрим, на каких условиях можно погасить ипотеку досрочно. Узнаем, как рассчитать проценты и сумму на калькуляторе при частичном погашении, подать онлайн-заявку на полное досрочное погашение, а также разберемся, выгодно ли уменьшать срок ипотеки.

Можно ли погасить ипотеку досрочно?

В 2011 году в кредитное законодательство была внесена поправка, позволяющая возвращать заем раньше положенного срока. При этом банк не имеет права штрафовать заемщика за это или увеличивать процентную ставку по кредиту. Возможность досрочного погашения распространяется и на ипотечное кредитование.

Сбербанк, ВТБ, Тинькофф и другие крупные банки беспрекословно следуют законодательству. Но в некоторых ипотечных договорах других банков можно встретить иные условия для преждевременного погашения. Такой пункт в кредитном договоре не имеет силы и подлежит оспариванию.

Частичное досрочное погашение

При внесении большей суммы, чем ежемесячный платеж, проценты пересчитываются, а банк создает новый график платежей. Это называется частичное досрочное погашение. При этом вы сможете выбрать, что для вас комфортнее: снизить ежемесячный платеж или уменьшить срок выплат.

Банк не заинтересован отпускать платежеспособных клиентов, поэтому для него выгоднее предложить первый вариант. Вам это подойдет в том случае, если хотите снизить свою кредитную нагрузку и направить свободные средства на другие потребности. Сокращать срок стоит в том случае, если вы уверены в своих высоких доходах, а ипотека связывает вам руки.

Делать частичное досрочное погашение выгодно, благодаря этому вы сократите переплату по кредиту. Сумма основного долга в таком случае выплачивается быстрее, следовательно, и процентов будет начислено меньше.

Пример расчета

Давайте разберемся на примере. Произвести расчеты можно с помощью калькулятора, учитывающего досрочное погашение. Допустим, вы взяли ипотеку на 2 500 000 рублей под 12,5% годовых на 15 лет. При погашении по графику переплата составит 3 046 672 рубля.

Если спустя 2 года выплат, вы накопили и решили внести 500 000 рублей, то при сокращении срока вы погасите ипотеку на 4 года и 11 месяцев раньше. Вы сэкономите 1 302 991 рублей на процентах.

Если вы внесете 500 000 рублей и выберете уменьшение платежа, то ваш ежемесячный платеж снизится с 30813,05 рубля до 24283,52 рубля, а экономия составит 506 569,33 рубля.

Выгода очевидна. Однако во втором варианте вы также снизите свою кредитную нагрузку.

Есть еще один вариант. Вы можете выбрать сокращение срока платежа, но ежемесячно вносить прежнюю сумму. В этом случае переплата будет практически такой же, как и при сокращении срока (1 150 369,54 рубля).

Однако у этого варианта есть несомненные преимущества:

- Вы все равно сможете рассчитаться с ипотекой раньше срока, потому что ежемесячный платеж с каждым месяцем будет становиться все меньше.

- Если ваш доход снизится, или у вас будут непредвиденные траты, то можно платить ту ежемесячную сумму, которая прописана у вас в новом графике платежей.

Сокращение переплаты при дифференцированных и аннуитетных платежах

Выплату кредита принято осуществлять регулярно каждый месяц. Наиболее популярны 2 варианта расчета суммы взносов: дифференцированный и аннуитетный.

При дифференцированных платежах выплата задолженности происходит равными частями. К ней добавляются начисленные проценты. Постепенно сумма основного долга уменьшается, следовательно, проценты и ежемесячный платеж снижаются.

При аннуитетных платежах вы на протяжении всего срока кредитования вносите одинаковые суммы каждый месяц. Первоначально основная часть взноса идет на погашение процентов, и лишь малая уменьшает тело кредита. Со временем ситуация меняется, и к концу ипотеки доля процентов в ежемесячном платеже будет минимальной.

Возьмем ипотеку на 2 500 000 рублей под 12,5% годовых на 15 лет. Если мы решим через 24 месяца после оформления кредита внести 500 000 рублей, то ситуация изменится следующим образом:

- при дифференцированных платежах частичное преждевременное погашение поможет сэкономить 403 610,14 рубля;

- при аннуитетных платежах такая же операция сократит переплату на 506 569,33 рубля.

На первый взгляд, аннуитетная система расчетов лучше. Однако есть большая разница в общей переплате по ипотеке — 3 046 672,07 рубля при аннуитете, против 2 356 820,41 рубля при дифференциальных платежах.

Полное досрочное погашение

Кредитные специалисты рекомендуют максимально погашать ипотеку в течение первых 5 лет кредитования. В дальнейшем такая операция будет менее выгодна. Но вам в любом случае удастся снизить общую переплату, если вы завершите ипотечное кредитование досрочно.

Произведем расчеты на основании следующих данных:

- сумма кредита — 2 500 000 рублей;

- процентная ставка — 12,5% годовых;

- срок ипотеки — 15 лет.

В случае досрочного погашения через 3 года:

- при дифференцированной системе расчетов для закрытия кредита придется заплатить 1 986 111,11 рубля, переплата по ипотеке составит 887 926,47 рубля;

- при аннуитетных платежах на кредитный счет нужно внести 2 286 447,07 рубля, а общая переплата по кредиту равна 950 020,89 рубля.

Как видно из приведенных расчетов, для досрочного погашения ипотека с дифференцированными платежами выгоднее.

Как сделать досрочное погашение?

Для досрочного погашения недостаточно просто внести сумму на счет. Банк оформит списание после того, как получит на это подтверждение от заемщика. В противном случае деньги будут внесены, а проценты продолжат начисляться.

Чтобы этого избежать, нужно:

- Уведомить банк о досрочном погашении письменно в отделении или онлайн в личном кабинете.

- Выбрать дату платежа. Досрочное погашение происходит не ранее, чем через 30 дней после оповещения банка.

- Уточнить полную сумму с процентами и комиссией за перевод.

- В назначенный день внести деньги.

- Если у вас — ипотека аннуитетными платежами, то написать заявление на возврат процентов.

- Через несколько дней взять справку о закрытии кредита.

Подводные камни досрочного погашения

Наряду с положительными сторонами преждевременного погашения ипотечных займов, существуют ограничения. Досрочное погашение невыгодно банку, поэтому в договоре может быть прописано следующее:

- Минимальный размер платежа для досрочного погашения . В вашем договоре будет указана сумма, ниже которой списание невозможно.

- Дополнительная комиссия . По законодательству применять штрафы за закрытие долга запрещено. В договоре понятие «штраф» может быть заменено словом «комиссия». Она будет взиматься за перерасчет нового графика или проведение операций через кассу.

- Необходимость соблюдения формальностей . Вам нужно написать заявление о своем намерении расплатиться с банком досрочно как минимум за 30 дней.

Как правильно выплачивать ипотеку досрочно?

Если вы заранее знаете, что будете оплачивать кредит досрочно, то старайтесь следовать рекомендациям:

- Уточните тип платежей: дифференциальные или аннуитетные.

- Внимательно изучите кредитный договор. Выясните срок и минимальную сумму для досрочного погашения, убедитесь в отсутствии штрафов.

- Определите для себя, что вам удобнее: сократить срок ипотеки или уменьшить платеж.

- При внесении средств уточняйте дату их поступления на счет. Банковский перевод может затянуться на несколько дней.

- Если вы планируете погасить весь кредит, то делать это желательно в отделении. Попросите документ, в котором будут прописаны остаток долга и проценты, и только после этого платите.