Коллекторы в законе

Коллекторы потеряли свои права

Верижникова Марина Геннадьевна

Коллекторы специализируются на взыскании долгов с людей, которые по разным причинам отказываются самостоятельно погашать долги перед банками или другими организациями и частными лицами. В прошлом они часто пользовались разными некорректными или преступными методами воздействия, но сейчас вынуждены ориентироваться на многочисленные требования законодательства.

В закон постоянно вносятся новые корректировки, запрещающие коллекторам применять те или иные способы воздействия на должников.

Как изменился закон о коллектора

Коллекторы во время работы должны учитывать положения ФЗ №230. В начале 2019 года были приняты многочисленные поправки в этот нормативный акт. Они касаются регулирования работы коллекторов и МФО во время взыскания долгов с физ лиц. Поэтому благодаря им были введены новые ограничения для коллекторов.

К ним относится:

- взыскивать долги могут только сами МФО или организации, включенные в специальный государственный реестр;

- взаимодействовать с должниками можно только разрешенными способами, к которым относятся телефонные звонки, проведение очной ставки, отправка уведомлений по почте или смс, а вот другие методы строго запрещены;

- если должник не желает сотрудничать с коллекторами, то он должен уведомить фирму соответствующим заказным письмом, после чего с ним полностью прекращается общение;

- эти же условия относятся к родственникам неплательщика.

Что изменилось в правах коллекторов? Смотрите видео:

Если коллектор нарушает вышеуказанные требования, то должник или его родные могут обратиться в полицию или другие государственные инстанции для получения помощи в защите своих прав.

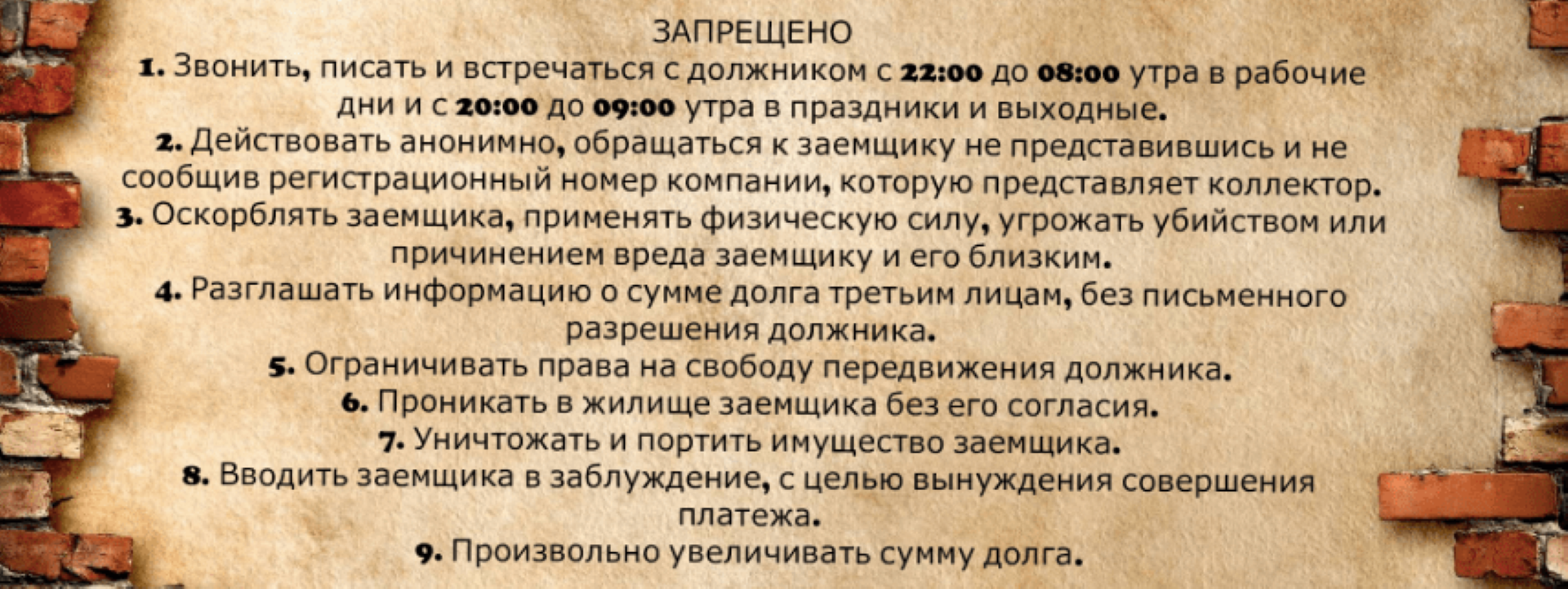

Что категорически запрещено

Коллекторы в процессе взаимодействия с неплательщиками не могут пользоваться некоторыми способами воздействия.

К ним относится:

- применение физической силы;

- угрозы нанесения вреда здоровью должника или его близких людей;

- порча имущества;

- методы, наносящие вред здоровью человека, например, если у гражданина имеются проблемы с сердцем, то звонки по телефону в ночное время могут ухудшить его самочувствие или стать причиной сердечного приступа;

- унижение чести или достоинства человека во время личного общения или составления писем;

- введение человека в заблуждение, например, коллектор не может утверждать, что на гражданина был подан иск в суд, поэтому ему нужно ждать посещения пристава, описывающего и конфискующего имущество;

- изменение размера взыскания по собственному желанию;

- уменьшение сроков, в течение которых человек должен вернуть долг;

- сообщение третьим лицам информации о долге без предварительного получения разрешения от должника;

- распространение личных сведений о гражданине, для чего составляются разные печатные издания или сообщения в социальных сетях;

- привлечение разных людей, начинающих взаимодействие с должником;

- совершение звонков с неизвестных номеров;

- общение с должником в праздничные или выходные дни;

- злоупотребление собственными правами.

На что коллектор не имеет права. Фото kredityvopros.ru

На что коллектор не имеет права. Фото kredityvopros.ru

Когда увеличат пенсию? Подробнее здесь.

С кем прекращается взаимодействие

В законе четко указывается, что коллекторы не могут воздействовать на некоторых людей, которые по разным причинам не смогли погасить имеющийся долг.

К ним относятся следующие граждане:

- люди, официально объявленные судом банкротами, поэтому они после проведения конкурсного производства освобождаются от необходимости погашения оставшейся задолженности;

- недееспособные граждане;

- должники, проходящие лечение в стационарных условиях;

- инвалиды I группы;

- лица, являющиеся несовершеннолетними;

- люди, которые передали право общения на тему своих задолженностей личному адвокату, поэтому взаимодействие возможно только с выбранным представителем.

Звонки от коллекторов. Фото kredityvopros.ru

Звонки от коллекторов. Фото kredityvopros.ru

Можно ли потерять квартиру если продавец банкрот? Читайте тут.

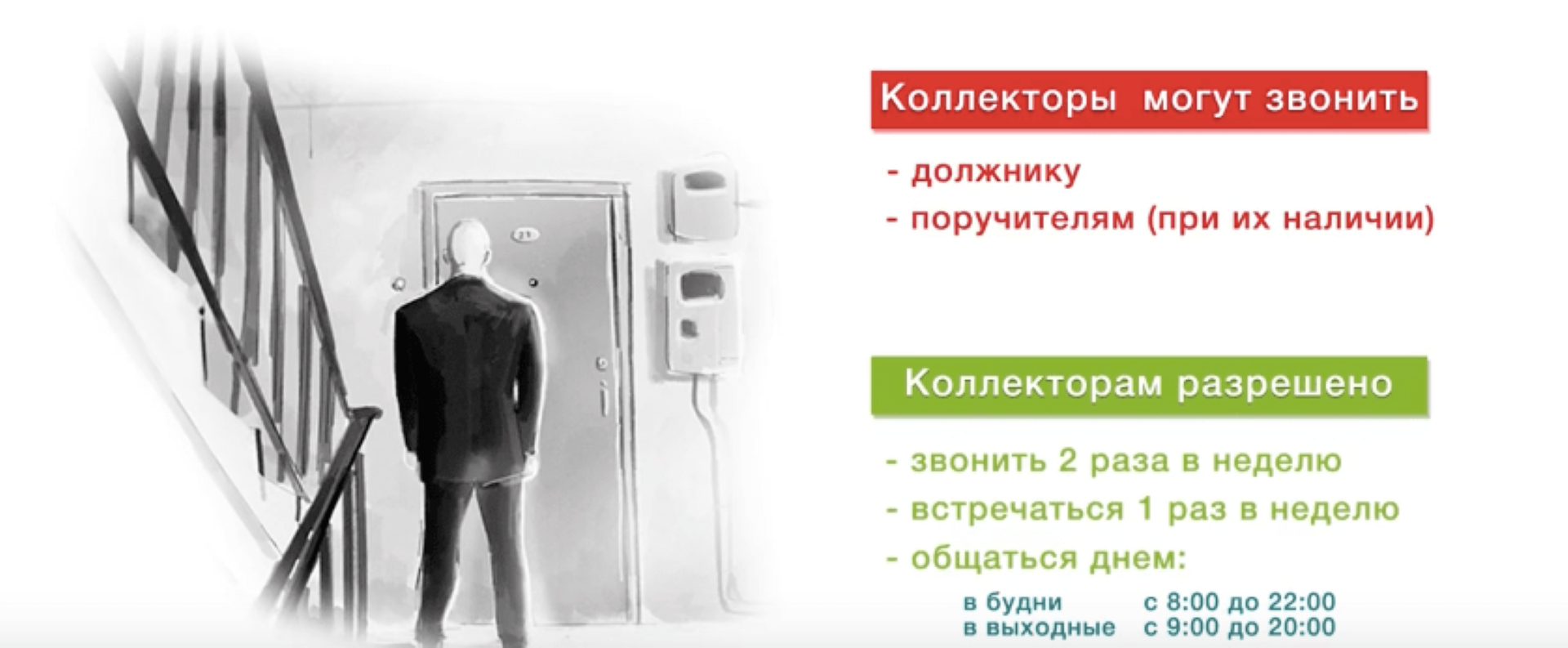

Ограничения во время общения

Коллекторы могут общаться с должниками только некоторыми законными способами, а также имеются ограничения на количество взаимодействий.

К ним относится:

- встречи можно назначать максимально 1 раз в неделю;

- общение по телефону допускается только 1 раз в сутки или 2 раза в неделю;

- в месяц количество телефонных звонков не должно превышать 8 раз;

- коллекторы могут пользоваться сообщениями по электронной почте или смс, но их количество не должно превышать 2 раз в день, 4 раз в неделю или 16 раз в месяц, причем в этих сообщениях не должно иметься сведений о размере долга;

- не допускается беспокоить гражданина или его родных в период с 22:00 до 8:00.

Что ждать от коллекторов? Ответ в видео:

Коллектор, который звонит должнику, должен представиться и указать фирму, в которой он работает. Если нарушаются основные требования законодательства, то любой неплательщик может обратиться в полицию или другие надзорные органы, чтобы привлечь коллектора и всю фирму к ответственности.

Коллекторы во время работы должны ориентироваться на положения ФЗ №230. В этот нормативный акт регулярно вносятся корректировки, которые в большинстве случаев увеличивают запреты для работников коллекторских агентств. При нарушении требований законодательства специалисты привлекаются к административной или уголовной ответственности.

Закон о коллекторах с 1 января 2018 № 230

Микрофинансовые организации имеют право передавать долги третьим лицам, в том числе коллекторским агентствам, в соответствии со ст. 382 Гражданского Кодекса РФ. После перехода прав по взысканию долга к коллекторам они обязаны использовать законные методы воздействия на должника с целью погашения им задолженности. Права и обязанности коллекторов регулируются нормами Федерального Закона № 230-ФЗ от 1 января 2018 года, а их нарушение служит основанием для привлечения работников агентств к ответственности.

Права коллекторов в отношении должника

Первые коллекторы в РФ появились еще в 2000-х годах, но с современными взыскателями они имеют очень мало общего. Ранее такая деятельность не регулировалась, поэтому многих из них использовали достаточно жесткие способы воздействия на неплательщика. На сегодняшний день в задачи коллектора входит напоминание заемщику в корректной форме об имеющихся долговых обязательствах, информирование о реальном размере долга и ведение разъяснительных бесед при согласии собеседника.

Права коллекторов в отношении заёмщиков

Выполнять коллекторскую деятельность разрешается лицам, которые не имеют неснятую или непогашенную судимость. Использование разрешенных способов контактирования возможно только после того, как должник был уведомлен о смене кредитора. При этом разрешается:

- встречаться лично для общения не чаще одного раза в неделю;

- общаться с 8:00 до 22:00 в будние дни и с 9:00 до 20:00 в субботу, воскресенье и праздничные дни любым доступным способом.

При этом частота звонков не должна превышать двух раз в неделю (при этом не более одного раза в сутки и восьми раз в месяц).

Коллектор обязан представиться, сообщить наименование кредитора и предоставить контакты, по которым заемщик сможет в дальнейшем с ним связываться. Использование противоправных мер чревато для взыскателя привлечением к уголовной или административной ответственности.

Права коллекторов в отношении должника

Изменения в законе: запреты и ограничения

В предыдущей версии закона о коллекторах от 2016 года не был учтен ряд ограничений, которые позволили бы защитить права заемщиков. Коллекторские агентства применяли различные способы влияния на должника и его окружение, среди которых наибольшее распространение получили бесконечные звонки, угрозы, шантаж и оскорбления. Со вступлением в силу обновленной версии закона введены следующие ограничения:

- не допускается использование методов морального давления на должника — угрожать ему или его родственникам и знакомым, предоставлять недостоверные сведения относительно размера долга или пени, шантажировать;

- физические меры в отношении заемщика или его имущества остались вне закона;

- запрещается передавать информацию третьим лицам без письменного согласия заемщика;

- нельзя скрывать информацию (название агентства, кредитора, контактные данные), которая необходима должнику для обратной связи;

- запрещается применять меры по взысканию задолженности с лиц, которые были объявлены банкротом по решению арбитражного суда, а также с тех, кто не имеет обоснованной возможности вернуть заемные средства (инвалидность, недееспособность по причине болезни, травмы).

Организации, осуществляющие коллекторскую деятельность, должны быть зарегистрированы в едином реестре ФССП и иметь общедоступный сайт, где указываются актуальные контактные данные.

Как заставить коллектора соблюдать закон

Как заставить коллектора соблюдать закон?

Если взыскатель позволяет себе использовать противоправные действия, не стоит игнорировать их. Необходимо обратиться в компетентные органы, однако перед этим следует собрать доказательства для подтверждения факта нарушений со стороны коллекторов:

- записывать телефонные разговоры, в ходе которых были озвучены угрозы, осуществлялось психологическое давление, оскорбление, шантаж;

- снимать на видео или привлекать свидетелей при личном общении;

- сохранять сообщения;

- фиксировать время, в которое совершались звонки от коллекторов или пересылались сообщения.

При использовании незаконных методов взаимодействия с должником коллектор или кредитор вынуждены будут компенсировать моральный ущерб или возместить убытки, которые непосредственно связаны с их действиями. Опасаясь штрафов и дальнейшего лишения лицензии, большинство агентств стараются избегать превышения своих полномочий. Поэтому во время общения стоит сразу предупредить коллектора о записи разговора и обращении в компетентные органы при нарушении ваших прав.

Обращение в Роскомнадзор

Что делать, если закон со стороны коллектора был нарушен?

Контроль за деятельностью коллекторских агентств осуществляется сразу несколькими ведомствами — ФССП, Прокуратурой и правоохранительными органами. Если у должника имеются доказательства нарушений законодательства со стороны взыскателя, он имеет право защитить себя путем обращения:

- В правоохранительные органы. Для этого необходимо подать заявление, к которому будут прикреплены доказательства действий коллекторов. Если полиция не реагирует на обращение по каким-либо причинам, следует обращаться непосредственно в прокуратуру.

- В ФССП. Служба осуществляет строгий контроль за деятельностью коллекторов, поэтому реагирует практически на любые обращения заемщиков. После рассмотрения заявки агентству грозит штраф, исключение из реестра и лишение лицензии.

- В Роскомнадзор. Обращаться в организацию можно с целью привлечения к ответственности за нарушение прав о неразглашении информации третьим лицам, которое было совершено без согласия заемщика. Также Роскомнадзор рассматривает заявления лиц, с которыми общаются коллекторы по чужому долгу без их согласия.

Большинство коллекторских агентств понимают высокую вероятность внеплановых проверок в связи с большим количеством жалоб со стороны должников. Именно поэтому они избегают некорректного общения с заемщиком или использования противозаконных методов.

Защитить свои интересы и права заемщик сможет только в том случае, если будет знать актуальные законодательные нормы в отношении деятельности коллекторов. Основные требования не снимают полной ответственности с заемщиков, которые не погашают задолженность в течение длительного срока, однако помогут им остановить коллекторов при превышении ими собственных полномочий.

Нововедения 2019

В 2019 году коллекторы получили доступ к биометрическим данным заёмщиков, что значительно упростило процесс поиска неплательщика. Теперь в распоряжении коллекторских агентств базы фотографий клиентов банков и МФО, слепки их голосов и т.д.

Коллекторы новый закон 2016

Государственная дума РФ приняла законопроект о поправках в закон “О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности”, которые вступили в силу с 01 января 2017 г. Все подробности о новом законе о коллекторах читайте в нашей статье.

С марта 2017 г. в России начал действовать новый закон №230-ФЗ от 03.07.2016 г., положения которого регулируют деятельность коллекторских структур.

Важно! Согласно новому закону все коллекторские агентства должны быть зарегистрированы в специализированном едином реестре, в противном случае деятельность организации по взаимодействию с должниками будет являться незаконной.

Не так давно был принят новый закон о внесении в принятый закон изменений, направленных на обеспечение защиты должников от противоправных действий. Основной из поправок стало исключение из-под юрисдикции закона индивидуальных предпринимателей то есть, взыскивать задолженность коллекторы теперь имеют право только с физических лиц, не обладающих правовым статусом ИП. Также немаловажным изменением к закону стала невозможность взыскания коллекторами просроченной задолженности по ЖКХ и исполнения долговых обязательств перед банковскими организациями Украины, которые прекратили работу в Крыму после присоединения республики к России.

Наличие просроченной задолженности по ЖКХ сохраняет за организациями, поставляющими коммунальные услуги, право отключать должников от электроэнергии, газа и тепло- и водоснабжения до момента погашения долга.

Вместе с тем, с введением нового законопроекта, коллекторские агентства также приобретают больше свободы в общении с должниками, к примеру, теперь кредиторы в лице коллекторов вправе не только встречаться лично с должником, направлять письменные сообщения и осуществлять телефонные звонки, но и применять иные способы коммуникации, предварительно заключив об этом письменное соглашение с конкретизированием методов общения. Также в рамках закона за коллекторами сохраняется право общаться с соседями и друзьями должников, список третьих лиц для взаимодействия уточнен принятым законом, опять-таки при наличии на это письменного согласия должника. Как показывает практика, получение всех необходимых соглашений осуществляется в момент подписания кредитного договора заемщиком, равно как и согласие на обработку персональных данных. Законопроект допускает отзыв документов на любой стадии процесса взыскания долга.

Кто может являться коллектором

Согласно новому закону о коллекторских агентствах, к работе коллектором могут быть допущены лица, имеющие безупречную перед законом репутацию, то есть не иметь судимостей за совершение экономических и противоличностных преступлений, а также преступлений против государственной власти и общественной безопасности. Как уже писалось выше, коллекторские агентства объединяются в единый реестр, включение в который осуществляется на платной основе. Кроме того, для того, чтобы юридическое лицо было включено в реестр, оно должно быть зарегистрировано на территории РФ, соответствовать требованиям о величине уставного капитала, размер чистых активов должен составлять не менее 10 млн. рублей с договором обязательного страхования ответственности.

Отметим, что новый закон предусматривает включение в число коллекторских агентств организаций, ранее исключенных из госреестра в течение 3-х предшествующих лет. Важно! Совмещение услуг по взысканию долгов с микрофинансовой деятельностью организации не допускается!

Контроль за деятельностью юрлиц, занимающихся возвратом просроченной задолженностей, и ведением Единого госреестра таких организаций осуществляет специальный государственный орган, определенный Правительством РФ.

Коллекторы: что запрещает новый закон

Новый закон о коллекторах не допускает взыскания просроченной задолженности с гражданина, признанного банкротом и в отношении которого судом введена процедура реструктуризации долга. Также согласно положениям закона должник может не предъявлять коллекторам никаких справок из медучреждений, ранее являющихся основанием для отказа взаимодействовать с кредиторами и взыскателями долгов. Новый закон о коллекторских агентствах запрещает совмещать работу по взысканию проблемных задолженностей с предоставлением микрозаймов, таким образом исключая возможность досудебного взыскания задолженностей микрофинансовыми организациями. Вместе с тем, действуя в рамках закона, названная организация вправе выкупать долги по невозвращенным кредитам. Важным моментом в законе является порядок взаимодействия коллекторов с должниками, в частности:

- Коллектор или сотрудник кредитной организации имеет право совершать телефонные звонки должнику не более 2-х раз в неделю и одного раза в сутки, исключительно с 8 до 22 часов в будние дни и с 9 до 20 часов — в праздничные и выходные дни. Личные встречи с должником допускаются не чаще 1 раза в неделю.

- Взаимодействие коллекторов с родственниками должника возможно только при наличии согласия самого должника и одновременно прямого отказа (в любой форме) от взаимодействия родственника.

- Коллекторам запрещено применять в отношении должника такие методы воздействия, как угрозы, применение методов физического или психологического давления, причинять вред здоровью и имуществу.

- Коллекторам запрещено любое взаимодействие с должниками и их родственниками, которые находятся на лечении в больнице, являются недееспособными, инвалидами 1-й группы и неэмансипированными несовершеннолетними.

- Коллекторы не имеют права разглашать третьим лицам сведения о наличии у должника непогашенных обязательств (за исключением случаев, предусмотренных федеральным законодательством).

В соответствии с нормами нового закона о коллекторских агентствах коллекторы не имеют права скрывать от должника, с которым он взаимодействует, информацию о номерах телефонов и адресе электронной почты, с которых они совершают звонки и направляют письменные сообщения.

Важно! Должник вправе отказаться от общения с кредитором и коллектором. Для этого необходимо отправить письменное заявление об отказе через нотариальный орган с вручением адресату под расписку или почтовым заказным отправлением с уведомлением о вручении.

Положения нового закона о коллекторских агентствах распространяются на физических лиц (кроме ИП). Вместе с тем, действия закона не распространяются на кредиторов, которые самостоятельно осуществляют действия по возврату возникшей перед ними задолженности другого физического лица, размер которой составляет не более 50 тысяч рублей. Все принятые поправки в закон “О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», регулирующзие деятельность коллекторских агентств и направленные на добросовестное взаимодействия кредиторов, коллекторов и должников, вступили в законную силу с 01 января 2017 г.

Это интересно! С 01 января 2017 г. введены ограничения на проценты по просроченной задолженности по штрафам и потребительским кредитам. Так, размер начисляемых процентов не может теперь превышать 3-х размеров основного долга, а величина штрафных санкций не может быть выше 2-х размеров основного долга, включая проценты.

Основные понятия из Закона, регулирующего деятельность коллекторов

Статистические данные говорят, что сегодня в России более двадцати миллионов должников. Рост займов до зарплаты в нише микрофинансовых организаций и потребительских кредитов приводит к разнообразным способам выбивания долгов, в перечне которых есть и услуги коллекторских агентств. Психологическое давление и угрозы различного характера от коллекторов на должников вылились во внесение поправок в закон о коллекторах 2017, официальный текст с 1 января которого можно найти на сайте ФССП.

Права коллекторов по новому закону 2017

Не стоит разъяснять полное содержание 230 ФЗ о коллекторах 2017, ограничимся самыми главными его изменениями. Весь федеральный закон регламентирует взаимодействие коллекторской службы и должника с просроченной кредитной задолженностью. Только одна глава касается работы и обязанностей микрофинансовых организаций.

- Положения 230 ФЗ рассматривают должника, как физическое лицо и его взаимодействие, как с кредитными организациями, так и с теми, к кому перешло право на просроченную кредитную задолженность на основании договора цессии, коллекторами.

- Закон регулирует только задолженность по кредитам и не касается других долгов, например, коммунальных платежей.

- Займы, объемом до пятидесяти тысяч рублей, не оговариваются в 230 ФЗ.

- Существует государственный реестр коллекторских фирм.

Что нового в законе о коллекторах от 2017 года

Впервые в законодательстве был четко пояснен перечень возможных инструментов для работы и деятельности коллекторского агентства.

- Для истребования кредитного долга коллектор вправе использовать общение с неплательщиком, телефонные переговоры и коммуникации с помощью электронных каналов связи, СМС рассылку.

- В случае невозможности установления контакта по телефонным каналам, коллектор вправе использовать почтовые уведомления и рассылку.

Есть небольшой момент, который важно учитывать. При оформлении займа в кредитной организации заемщик может выразить согласие и подписать соглашение о возможности использования дополнительных инструментов, например, общение с родственниками и знакомыми. Такой документ прилагается к договору займа отдельным листом, а не пунктом в теле договора для защиты интересов заемщика. Поэтому при подписании документов его необходимо прочитать. В любой момент заемщик может отозвать свое согласие, составив и отправив письменное уведомление к кредитору.

Избежать взаимодействия коллекторов и родственников неплательщика возможно и в том, случае, если третье лицо выразит свое несогласие, также оформив самостоятельно или с помощью адвоката официальное обращение.

Полномочия коллекторов на телефонные переговоры

Частый вопрос о том, сколько раз могут звонить коллекторы по закону, поскольку иногда звонки или автодозвоны могут стать очень назойливыми и мешать ежедневной рабочей деятельности должника.

- В федеральном законе оговорено, что личное общение с неплательщиком возможно в рабочие дни только днем. После 22 вечера до 8 утра, а выходные и праздничные после 20:00 и до 9 утра, переговоры запрещены.

- Коллектор не имеет права встречаться или вызывать к себе неплательщика более 1 раза в неделю. Коллектор не может совершать звонки чаще одного раза в сутки два раза в неделю. Количество звонков в месяц сводится к восьми.

- Рассылку любых сообщений, в том числе текстовых, невозможно применять на территории РФ более двух раз в сутки 4 раза в неделю. Время для отправки сообщений остается таким же, как для телефонных звонков.

При совершении бесплатного для должника звонка, сборщик называет свои данные, представляет свое агентство и сообщает достоверную информацию о размере долга у кредитора, подтверждающие документы о наличии долга, реквизиты для перечисления образовавшейся задолженности и пеней, а также телефон, куда онлайн может обратиться должник с проверкой озвученных ему данных.

Коллектор угрожает подать в суд, правомочен ли он

Один из способов психологического давления на должника, это угроза обращения в суд и привлечение должника к уголовной ответственности. Другие варианты — это начисление штрафов на размер задолженности и привлечение третьих лиц. Здесь следует выяснить, возможен ли поворот ситуации в сторону подачи искового заявления.

Если сумма долга значительная, то возможна передача дела в суд, но с большой долей вероятности юридический иск будет направлен от самой кредитной организации с дальнейшей передачей исполнительного листа судебным приставам. Крупные долги обычно не передаются в коллекторские агентства.

Чем меньше сумма долга непосредственно перед микрофинансовой организацией, без учета всевозможных штрафов посредникам, тем меньше вероятность обращения в суд. Безусловно, должник может получать копии судебных исков, распечатанные образцы повесток в суд, иногда даже якобы судебные решения, но это всего лишь примеры того, что может быть, если долг не будет погашен.

Уклонение от выплат по кредиту не уголовное преступление и не регулируется уголовным кодексом, если не было ситуации получения займа по поддельным документам. Даже если будет составлен судебный иск, то неплательщик понесет ответственность непосредственно перед банком или МФО, а в некоторых случаях, если будут найдены несоответствия в оформлении кредитного договора, выплат можно вообще избежать.

Например, уже с любой даты 2017 года микрофинансовые организации не могут начислять штрафы в сумме, превышающей трехкратный размер изначального займа. И далее, по комментариям к ФЗ 230, МФО могут начислять пени только на непогашенную часть займа. Сразу оговоримся, что это касается тех займов, которые сроком до одного года. Такие требования должны быть включены в тело договора на первой странице.

Права должников по новому закону

Далее следует разобраться, может ли неплательщик отказаться от личных встреч с коллектором. Чтобы не откладывать и не затягивать реструктуризацию долгов, должник может составить письмо к кредитору или его представителю об отказе взаимодействия с помощью личных встреч, электронных сообщений, телефонных переговорах и уполномочить адвоката быть своим представителем в таких переговорах. Форму заявления можно скачать с сайта ФССП и направить его через нотариуса или вручить лично законному представителю кредитора под расписку. Для составления заявления можно обратиться к консультанту.

Отказаться от отправки почтовой корреспонденции на адрес, указанный в кредитном договоре, должник не вправе. Недействительным также будет считаться заявление, направленное в адрес кредитора ранее, чем через четыре месяца с момента возникновения просроченной задолженности.

Должник и кредитная организация вправе принимать свою частоту взаимодействия на основании письменного соглашения, которое будет направлено на скорейшее разрешение ситуации, и не будет унижать достоинство неплательщика. Новый закон с 1 января 2017 года о коллекторах также запрещает оказание любого психологического давления на должника, хотя такой момент может быть очень спорным. Однозначно запрещено любое физическое воздействие и применение силы. При возникновении ситуации, связанной с насилием над личностью, должник должен жаловаться в районную службу полиции.

Эффективность поправок к закону о коллекторах

Ситуация на российском рынке банковских кредитов и кредитных карт достаточно сложная. Собираемость и взыскание кредитов после кризиса серьезно снизились, в том числе из-за уменьшения контактности заемщиков, не желающих встречаться с кредиторами. Рынок цессии в 2016 году находился на уровне 450-500 млрд. рублей и остается на этом уровне последние несколько лет.

Эксперты полагают, что в новом законе много недостатков и слабых мест, в том числе с трактовкой терминов. Непонятно, например, если заемщик просит коллектора перезвонить, будет ли это считаться за допустимую норму контакта в день. Пока банки надеются на внесение ясности в работу коллекторов с помощью дополнительных законопроектов в 2018 году, ведь иначе собираемость долгов может полностью оказаться в правовой плоскости банковской сферы.

О коллекторах можно узнать из видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать – напишите вопрос в форме ниже: