Как получить проценты

Процентный калькулятор: 10 операций с процентами

Один процент — это сотая часть от числа. Данное понятие используется, когда нужно обозначить отношение доли к целому. Кроме этого, в процентах можно сравнивать несколько величин, при этом обязательно указывая, относительного какого целого проценты вычисляются. Например, расходы выше доходов на 10 % или цена на железнодорожные билеты возросла на 15 % в сравнении с тарифами прошлого года. Число процентов выше 100 означает, что доля превышает целое, как часто бывает при статистических расчетах.

Процент как финансовое понятие — плата, заемщика кредитору за предоставление денег во временное пользование. В бизнесе встречается выражение «работать за проценты». В данном случае подразумевается, что размер вознаграждения зависит от прибыли или оборота (комиссионные). Обойтись без вычисления процентов невозможно в бухгалтерии, бизнесе, банковском деле. Чтобы упростить расчеты, разработан онлайн-калькулятор процентов.

Калькулятор позволяет вычислить:

- Процент от заданного значения.

- Процент из суммы (налог по фактической зарплате).

- Процент от разницы (НДС из суммы с НДС).

- И многое другое.

При решении задач на калькуляторе процентов нужно оперировать тремя значениями, одно из которых неизвестно (по заданным параметрам вычисляется переменная). Сценарий расчета следует выбирать, исходя из заданных условий.

Примеры расчетов

1. Вычисление процента от числа

Чтобы найти число, составляющее 25 % от 1 000 руб., нужно:

- 1 000 × 25 / 100 = 250 руб.

- Или 1 000 × 0,25 = 250 руб.

Для расчета на обычном калькуляторе, нужно 1 000 умножить на 25 и нажать кнопку %.

2. Определение целого числа (100 %)

Мы знаем, что 250 руб. составляет 25 % от какого-то числа. Как его вычислить?

Составим простую пропорцию:

- 250 руб. — 25 %

- Y руб. — 100 %

- Y = 250 × 100 / 25 = 1 000 руб.

3. Процент между двумя числами

Допустим, предполагалась прибыль 800 руб., а получили 1 040 руб. Каков процент превышения?

Пропорция будет такой:

- 800 руб. — 100 %

- 1 040 руб. – Y %

- Y = 1 040 × 100 / 800 = 130 %

Перевыполнения плана по прибыли — 30 %, то есть выполнение — 130 %.

4. Расчет не из 100 %

Например, в магазин, состоящий из трех отделов, приходят 100 % покупателей. В продуктовый отдел — 800 человек (67 %), в отдел бытовой химии — 55. Какой процент покупателей приходит в отдел бытовой химии?

- 800 посетителей – 67 %

- 55 посетителей — Y %

- Y = 55 × 67 / 800 = 4,6 %

5. На сколько процентов одно число меньше другого

Цена товара упала с 2 000 до 1 200 руб. На сколько процентов подешевел товар или на сколько процентов 1 200 меньше 2 000?

- 2 000 — 100 %

- 1 200 – Y %

- Y = 1 200 × 100 / 2 000 = 60 % (60 % к цифре 1 200 от 2 000)

- 100 % − 60 % = 40 % (число 1 200 меньше 2 000 на 40 %)

6. На сколько процентов одно число больше другого

Зарплата выросла с 5 000 до 7 500 рублей. На сколько процентов увеличилась зарплата? На сколько процентов 7 500 больше 5 000?

- 5 000 руб. — 100 %

- 7 500 руб. — Y %

- Y = 7 500 × 100 / 5 000 = 150 % (в цифре 7 500 150 % от 5 000)

- 150 % − 100 % = 50 % (число 7 500 больше 5 000 на 50 %)

7. Увеличение числа на определенный процент

Цена товара S выше 1 000 руб. на 27 %. Какова цена товара?

- 1 000 руб. – 100 %

- S — 100 % + 27 %

- S = 1 000 × (100 + 27) / 100 = 1 270 руб.

Онлайн-калькулятор делает вычисления намного проще: вам нужно выбрать вид расчета, ввести число и процент (в случае вычисления процентного соотношения — второе число), указать точность расчета и дать команду о начале действий.

Выплата процентов по вкладу

Все деньги, размещаемые клиентами банка на депозитах, находятся там для того, чтобы приносить прибыль держателю депозита. Это осуществляется через выплату процентов по вкладу. Фактически, именно процентная ставка является одним из главных условий депозита, на которое клиенты обращают внимание. Но в начислении и выплате процентов есть свои тонкости, которые не всегда так очевидны.

Как начисляются проценты по вкладу?

Размер процентов по вкладу регулируется двумя способами:

- обычно процент прописывается в договоре по вкладу, и всегда является ежегодным, т.е. он будет начислен на сумму вклада за год;

- если в договоре процент не прописан, то для начисления процентов применяется действующая ставка рефинансирования.

Проценты начинают начисляться на следующий день после того, как вы открыли вклад и положили на него деньги, а заканчивают в день закрытия вклада (включительно).

Рассчитать сумму процентов, которую можно получить в конце года, очень просто: достаточно к сумме вклада прибавить сумму, равную проценту от суммы вклада. Так, если в начале года вы положили 100 000 руб. на депозит по ставке 5%, то в конце года вы получите 105 000 руб.

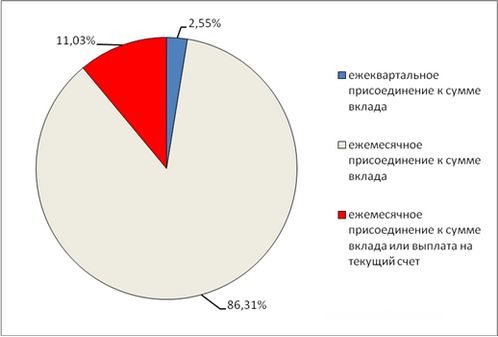

Порядок выплаты процентов по вкладам зависит от типа их начисления:

- проценты начисляются на конец срока вклада, и получить их можно только в самом конце срока вклада (как правило, такие предложения банков самые выгодные);

- проценты начисляются и выплачиваются вкладчику ежемесячно.

Обычно вклады с выплатой процентов каждый месяц являются более безопасными для клиента с точки зрения того, что он точно получает деньги каждый месяц: чем больше срок вклада, тем выше риски инфляции, девальвации и т.п. У самого клиента также могут возникнуть экстренные обстоятельства, которые он сможет решить за счет выплачиваемых процентов. Но, к сожалению, по такому типу вклада процентная ставка всегда ниже, чем при выплате процентов только в конце срока вклада.

Как начисляются проценты по вкладам с капитализацией?

Кроме этого, важнейшим понятием для расчета и начисления процентов по депозиту является понятие капитализации процентов. Капитализация работает по следующей системе:

- устанавливается отчетный период начисления процентов на основную сумму вклада (например, 30 дней);

- устанавливается период капитализации процентов (например, также 30 дней);

- по истечении 30 дней начисленные проценты капитализируются, т.е. прибавляются к основной сумме вклада;

- в следующий отчетный период (следующие 30 дней) проценты будут рассчитываться уже относительно основной суммы вклада вместе с процентами за прошлый месяц, т.е. фактически основная сумма вклада постоянно растет, как и растут начисляемые проценты.

–>

Именно за счет того, что итоговая сумма процентов зависит от основной суммы вклада, а эта сумма при капитализации постоянно увеличивается, такие вклады в банках с ежемесячной выплатой процентов и капитализацией часто являются более выгодными, чем вклады с большой процентной ставкой и выплатой процентов только в конце срока.

Альтернативным вариантом является так называемая «ручная капитализация»: если разрешено пополнение вклада, то можно самостоятельно увеличивать его основную сумму, что приведет к росту дохода с депозита.

Все условия начисления процентов прописываются в договоре по депозиту. Перед заключением договора и выбором конкретного типа вклада необходимо просчитать все предлагаемые банком варианты, а также оценить свою финансовую ситуацию с точки зрения потребности в быстром получении процентов.

Как осуществляется выплата процентов по депозиту?

Помимо системы начисления процентов, в договоре по вкладу всегда прописывается система выплаты процентов, т.е. то, как клиент собственно может реально получить свои проценты и распоряжаться ими. Важно понимать, что периоды начисления и периоды выплаты процентов могут быть совершенно разными: используется ежедневная система начисления процентов (на рынке есть и такие предложения), а выплата осуществляется только раз в квартал.

Порядок начисления и выплаты процентов по вкладу позволяет клиенту распланировать свой доход с размещенных средств: готов ли он ждать получения реальных денег с депозита долго (т.е. у него нет в планах затрат, связанных с этими деньгами), или же он хочет получать их постоянно через короткие промежутки времени.

Существуют следующие варианты периодов выплаты процентов:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

Чем меньше срок выплаты, тем ниже сама процентная ставка.

Капитализацию следует рассматривать отдельно, т.к. в этом случае выплата процентов вообще не осуществляется: все проценты прибавляются к основной сумме вклада.

Получить свои проценты можно на свою банковскую карту, которая привязана к депозиту, или же на свой счет в банке. Есть предложения с выплатой процентов на пенсионную карту клиента.

Стоит также помнить, что после выплаты процентов обязательно надо заплатить налоги.

Процент на процент

Процент на процент или капитализация процентов или сложная система процентов – это начисление процентов на сумму, по которой уже поступают проценты.

Как происходит начисление процентов на проценты?

Как известно, процент – это выплата определенной суммы денег, соразмерной вложенной или уставной сумме денег. Например, уставная сумма равна 1000 рублей, эта сумма положена под десять процентов. Десять процентов по-другому 0.1 от вложенной 1000 рублей. Перемножаем эти два числа и получаем сумму в 100 рублей, эта сумма и будет процентом по вкладу.

Данный метод называется методом простых процентов: мы просто взяли процент от числа и прибавили его к основному числу. Если анализировать данную теорию с математической точки зрения, то, принимая процент в долях за «x», а уставной капитал за «y», конечная сумма после процентного начисления «z» будет высчитываться по уравнению: z=y+y*x Таким образом, 1000+1000*0.1=1100.

Теперь разберем сложную систему начисления процентов. Допустим, денежная сумма была положена на определенный срок с условием, что по прошествии этого срока, клиент получит 10 процентов от суммы вклада, а по прошествии еще некоторого времени: 5% на сумму, уже выросшую в процентах.

Разберем эту ситуацию сначала просто на словах, а потом научимся записывать в уравнениях, чтобы вы могли при необходимости подставить любые цифры и высчитать прибыль. Итак, сначала по прошествии определенного срока на вклад будет начислен процент. Предположим, что вклад также равен 1000 рублей. Тогда 10 процентов от этого вклада, как мы уже писали выше, будет составлять 100 рублей. Когда закончится срок вложения, вкладчик будет иметь на своем счету 1100 рублей. Когда пройдет еще некоторое время, ему начислят 5 процентов на имеющуюся, то есть уже увеличенную сумму денег. Таким образом, несложно сделать подсчет: прибавляем пять процентов к имеющейся сумме в 1100 рублей, для этого умножаем 1100 на 0.05 и получаем в конечном результате сумму на вкладе в размере 1155 рублей.

Как записать этот расчет в виде уравнения, чтобы можно было подставлять в него любые другие цифры и считать без проблем? Для этого мы берем наше первичное уравнение z=y+y*x и меняем его. К полученной в уравнении первом прибыли мы должны взять еще некоторый процент (обозначим его как х1), после чего уравнение примет вид: z=(y+y*x)+(y+y*x)*х1.

Вспомните школьные годы, в математике обязательно были задачки на проценты, которые далеко не всем нравятся, потому что в них надо вникать.

Мы разобрали начисление процентов по сложной и простой схеме, теперь давайте узнаем, где используется сложная система процентов.

Где используется “процент на процент”?

Самое элементарное применение капитализации процента мы находим в банковской сфере. Банк начисляет проценты именно по сложной схеме. Таким образом, ежегодно положенный вклад будет увеличиваться согласно вышеприведенному уравнению.

Некоторое математики для иллюстрации системы начисления сложных процентов приводят в пример евангельскую притчу о бедной вдове, которая положила на храм две лепты – самое дорогое, что у нее было. Если положить две копейки в банк с начислением в пять процентов годовых по сложной системе, через 2012 лет сумма вклада составила бы 4.29*10 в сороковой степени рублей. Это конечно, просто расчеты, увы, деньги еще съедает инфляция, за 2012 лет ее процент был бы просто огромен, учитывая все происшедшее за эти годы события; могли происходить войны и так далее.

Еще сложная система процентов находит применение в кредитовании. Как правило, ее применяют к людям, которые не возвращают банку просроченные кредиты. Тогда банк ставит сложную систему процентов и начисляет процент на процент, многократно увеличивая сумму долга.

Исходя из всего вышесказанного, если вы разберетесь в функционировании данной системы, у вас практически никогда не будет проблем с финансовыми расчетами и балансовыми ведомостями. Удачи вам!

Как правильно рассчитать проценты по вкладу

Банки предлагают разные вклады со своими названиями и условиями. И предложение с самой высокой процентной ставкой может оказаться не самым выгодным — нужно смотреть условия и рассчитывать реальную доходность. Как понять, что выгоднее: открыть депозит с процентными выплатами в конце срока, но под 6,1% годовых или с ежемесячной капитализацией, но под 6% годовых? Разбираемся.

Годовые проценты

Для сравнения условий вкладов используется годовая доходность. Можно вычислить, например, квартальную ставку, но удобнее сравнивать именно годовую.

Банки в своих предложениях указывают номинальную ставку годовых, которая не учитывает капитализацию, если она есть. В этом случае полезно посчитать эффективную процентную ставку.

Эффективная процентная ставка позволяет сравнивать вклады с разными условиями: например, по одному вкладу проценты начисляются раз в месяц и капитализируются, а по другому выплачиваются в конце срока. Эффективная ставка позволяет привести эти два вклада к общему знаменателю и понять, какой из них выгоднее.

Вычисление эффективной процентной ставки

Для вычисления эффективной ставки по вкладам используется формула:

- С — номинальная ставка (в процентных пунктах);

- П — количество периодов капитализации в год;

- Д — длительность (срок) депозита в годах.

Период капитализации — это интервал времени, в конце которого начисляются проценты. У банковского вклада без капитализации проценты начисляются один раз за год в конце срока — значит, П = 1. При ежемесячной капитализации П = 12, при ежеквартальной П = 4, а если проценты начисляются каждый день, П = 365.

Зная эффективную процентную ставку, можно сравнивать банковские продукты с разными схемами начисления процентов. Вот некоторые банковские опции по депозитам.

Вклады с капитализацией

Если банк капитализирует проценты по вкладу — начисляет и добавляет их к сумме депозита, — такой вариант будет выгоднее при прочих равных условиях. Периодичность капитализации может быть разная, обычно — раз в месяц. Периодичность указана в договоре: чем чаще — тем быстрее будет увеличиваться сумма на депозите и тем больше банк начислит процентов за следующий период.

Например, вы открыли депозит на 100 000 Р под 6% годовых на 1 год с ежемесячной капитализацией. Каждый месяц банк будет начислять проценты и добавлять их к сумме вклада.

Упрощенный расчет будет выглядеть так:

С каждым месяцем сумма, на которую начисляются проценты, будет расти. Соответственно, и процентов каждый месяц будет начисляться больше.

Для вычисления эффективной процентной ставки подставим в формулу параметры нашего депозита. Базовая ставка 6% — значит, С = 6. Проценты капитализируются каждый месяц (то есть 12 раз в год) — П = 12, вклад на год — Д = 1.

С ежемесячной капитализацией номинальная ставка 6% превратилась в эффективную годовую процентную ставку около 6,167%.

Это значит, что наш депозит с ежемесячной капитализацией под 6% равнозначен вкладу без капитализации и с выплатой в конце срока под 6,167%. То есть депозит под 6% и с капитализацией будет выгоднее, чем под 6,1%, но без капитализации.

Если открыть вклад с теми же условиями, но на 2 года, эффективная ставка будет выше:

Вклады с пополнением

Если по условиям договора вклад можно пополнять — вносить дополнительные средства, — с момента внесения процент начисляется на общую сумму.

Пример: вы открыли счет на 100 000 Р под 8% годовых на 1 год с возможностью пополнения, а через полгода внесли еще 50 000 Р . При годовой ставке 8% за полгода банк начислит 4% от суммы депозита. Рассчитаем процентные начисления за каждые полгода отдельно:

Без учета капитализации сумма процентных начислений составит 10 000 Р . Вкладчик в этом случае получает фиксированный процент от вложенных денег, поэтому эффективная ставка здесь не меняется — 8% годовых.

Если вклад с капитализацией, для вычисления эффективной процентной ставки можно отдельно рассчитать периоды до и после пополнения — как будто это два разных депозита. Эффективная ставка у вкладов будет другой из-за изменения длительности. Для каждого вычисляем сумму процентов, складываем, делим на среднюю сумму вложений без учета начисленных процентов и на общую длительность.

- СО — это средний остаток по счету в течение всего срока, как если бы вы клали деньги на беспроцентный депозит;

- Д — общая длительность вклада в годах.

Это и есть смысл эффективной ставки: она показывает, под какой процент нужно вложить средний остаток по счету, чтобы получить те же проценты за тот же срок.

Вклады с частичным снятием

Иногда по условиям договора банк разрешает снимать со счета часть средств, которые лежат на депозите. При этом проценты с момента открытия депозита до момента снятия не теряются.

Пример: вы открыли депозит на 100 000 Р под 8% годовых на 1 год с возможностью частичного снятия, а через полгода сняли 50 000 Р . При годовой ставке 8% за полгода банк начислит 4% от суммы вклада. Рассчитаем проценты за каждые полгода отдельно.

Без капитализации сумма процентов составит 6000 Р . Эффективная процентная ставка без ежемесячной капитализации — те же 8%.

Расчет эффективной ставки с капитализацией можно произвести аналогично вкладу с пополнением.