Что такое срок исковой давности по кредиту

Срок исковой давности по кредиту

Сроками исковой давности по кредиту интересуются банки и государственные органы, в особенности правоохранительные и судебные. Исковая давность важна для заемщиков, имеющих невыплаченные кредиты. Иногда этот вопрос становится неожиданно актуальным для граждан, не знающих за собой никакой вины: тем, кто не урегулировал свои отношения с банком по уже погашенным кредитами, поручителям по ссудам, наследникам чужих обязательств.

Что такое срок исковой давности взыскания кредита?

Это период, в течение которого сам банк-кредитор, или уполномоченный им для этого орган, в том числе государственный, или лицо, к которому от банка перешло право требования к заемщику, имеет право на возврат полученных денег и полный расчет по обязательствам, вытекающим из прошлых отношений.

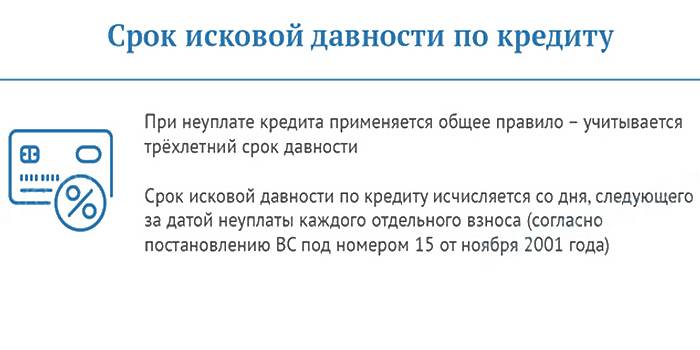

Стандартный срок исковой давности – 3 года. Такая норма содержится в статье 200 Гражданского кодекса.

До окончания срока исковой давности у банка или лица, заменяющего банк, остается право взыскивать причитающиеся ему средства в судебном порядке.

Получателей банковских ссуд обычно интересует вопрос: если срок исковой давности истек, то кредит можно не платить?

Для такой мысли есть некоторые основания: после завершения срока исковой давности кредитор уже не обладает правом предъявлять должнику требования по неисполненным финансовым обязательствам. Но это не означает для кредитора окончания права на обращение в суд. Однако, чтобы получить от должника удовлетворение претензий, заявителю будет нужно доказать, что срок исковой давности еще не окончен или должен быть продлен на законных основаниях.

Но кредитные организации в юридических вопросах гораздо более компетентны, чем подавляющее большинство рядовых заемщиков. Судебная практика в отношении срока исковой давности по кредиту может быть еще сложнее и требует специального разбирательства исходя из нюансов конкретной ситуации.

Как исчисляется срок исковой давности по кредиту?

Началом для исчисления срока исковой давности может стать момент нарушения прав кредитора. Это вытекает из первой части уже упомянутой 200 статьи ГК РФ.

По невыплаченным кредитам отсчет исковой давности иногда начинают с момента пропуска последнего срока внесения обязательного платежа. Но есть другие способы исчисления этого срока, да и обязательства заемщика перед банком внесением регулярных платежей не ограничиваются:

- кроме платежей по основному долгу есть еще проценты, штрафные санкции и др.;

- ставки по кредиту могут изменяться в зависимости от поведения клиента.

Также банки имеют право требовать от должника, не вносящего кредитные платежи согласно графику, внесения сразу всей причитающейся суммы. Когда банк выставляет подобное требование, появляются дополнительные основания в отношении исковой давности. Может появиться новая точка отсчета для исковой давности.

Затем неудовлетворение одного законного требования банка даст ему право выставить еще одно требование: пеню, штраф и др. Момент начала исковой давности опять переносится, затем у банка появятся основания для дополнительных претензий и повторения уже описанного сценария. Это может затянуться надолго, и каждый следующий шаг будет увеличивать объем требований к должнику.

Интересы кредиторов и кредитополучателей в отношении сроков исковой давности прямо противоположны:

- Для заемщиков, поручителей и других обязанных лиц выгодно, чтобы срок исковой давности начинался как можно раньше. Так он быстрее заканчивается и затрудняет возможность любого взыскания.

- Для банков или тех, кому передается право требования по неисполненным обязательствам выгоднее максимально длинные сроки.

Причинами для увеличения срока исковой давности, кроме инициатив банка, могут стать собственные действия заемщика:

- обращение за реструктуризацией задолженности;

- продолжение операций кредитором, даже если платежи по займам не вносятся.

Сроки исковой давности могут быть продлены по иным основаниями:

- если одна из сторон не могла реализовывать свои права и обязанности;

- если не было известно о нарушении обязательств по независящим от кредитора причинам.

Чем опасны сроки исковой давности?

В современной российской практике, если верить многочисленным жалобам клиентов, прослеживается одна верная с точки зрения закона, но крайне неприятная для граждан тенденция.

Банки могут не требовать от нерадивых заемщиков полного исполнения обязательств сразу, но предъявлять свои претензии ближе к окончанию срока исковой давности. Когда суммы возможных неустоек, пеней и штрафов максимально велики, но у должника еще не появилось законных оснований для отказа от исполнения по сроку давности.

Это иногда случается с теми, кто допустил небольшую задолженность в конце срока выплат, не удостоверился в том, что все обязательства полностью погашены. Так первоначально малая сумма за счет дополнительных процентов и штрафов вырастает до весьма ощутимых размеров.

Предъявлять банку встречные претензии касательно позднего обращения нельзя. Он действует в рамках своих прав. А клиент сам обязан следить за своими финансовыми обязательствами.

Говорить о том, что получатели ссуд могут как-то злоупотреблять своими правами в отношении сроков исковой давности против банков, не приходится. На стороне кредитных учреждений всегда есть профессиональные юристы и отработанная система борьбы с мелким мошенничеством. Если банки все-таки упускают свою выгоду в связи с окончанием сроков исковой давности, то это кажется скорее недоработкой отдельных сотрудников.

Как заемщику отстоять свои права?

Первое, что следует посоветовать всем получателем банковских ссуд – знать свои права. Второе – исполнять взятые обязательства.

При всей мощи своего финансового и юридического аппарата банковские учреждения не всесильны. Желания незаконно обогатиться за счет отдельно взятого клиента банки также не проявляют. И, что бы ни говорили обиженные заемщики, суды банкам не подчиняются. С точки зрения психологии у гражданина больше шансов на сочувствие суда. Но для этого нужно быть действительно невиновным.

А для того, чтобы не давать зацепок для будущих тяжб, стоит придерживаться нескольких простых правил:

- сверять свои действия с кредитным календарем, соблюдать даты и суммы платежей;

- уточнять в банке правильность своих действий, получать выписки с информацией о кредитном остатке и сроках его погашения;

- завершая расчет по кредиту, обязательно получить в банке письменное подтверждение отсутствия задолженности.

Поручителям и родственникам банковских заемщиков следить за своими возможными обязательствами сложнее. Поскольку они не общаются с банком непосредственно и постоянно, могут забыть даже про сам факт получения кредита. Потому их проблемы возникают неожиданно, а возможностей для разрешения проблемы у этой категории меньше.

Единственный надежный выход – не поручаться и по возможности удерживать близких от «кредитной эйфории».

Срок исковой давности по кредиту

Причиной непогашенной ссуды нередко бывает тяжелое финансовое положение. Банк может потребовать вернуть долг через суд. Если доказать, что сроки исковой давности по кредиту (СИД) истекли, претензия останется неудовлетворенной. Важно знать, сколько длится это время, как оно исчисляется.

Что такое срок исковой давности

Этот термин в судебной практике означает законный период для отстаивания по иску интересов лиц, права которых ущемлены. Время, в течение которого можно взыскать долг через суд, называют давностью иска по кредиту. По истечении этого периода, суд в защите откажет. Претензию по неуплате банк направляет заемщику, правопреемнику или поручителю.

Статья 196 устанавливает срок давности для иска по кредиту. Ст. 200 указывает начало этого отрезка времени. Статья 202 разъясняет, когда его можно приостановить.

Сколько составляет и с какого момента отсчитывается

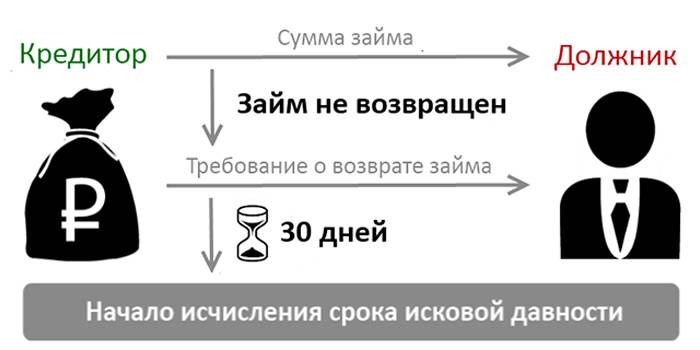

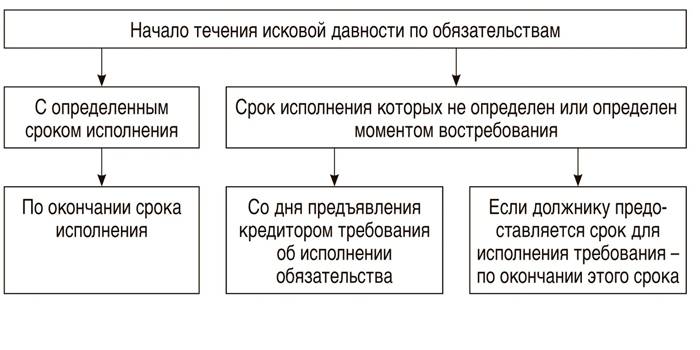

ГК РФ устанавливает, что общий срок для подачи иска – три года. По закону исчисление начинают с момента, когда гражданину стало известно о нарушении права. При составлении кредитный договор устанавливают график платежей, сроки их исполнения. Первая просрочка будет датой начала течения СИД.

Кредитор может дать ответчику время для возврата денег. Исчисление СИД пойдет по окончании этого периода. С момента возникновения обязательства он не может длиться более 10 лет.

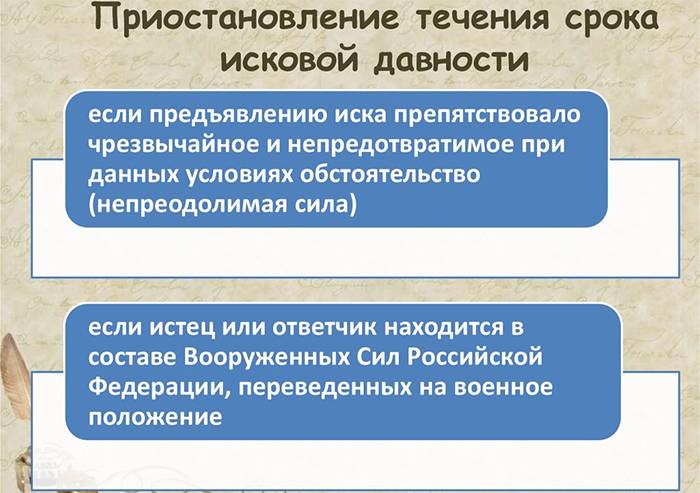

Приостановление течения срока

Банк иногда откладывает время очередных выплат по следующим причинам:

- Предъявлению иска мешала непреодолимая сила. Это могут быть чрезвычайная ситуация, обстоятельства, которые нельзя предотвратить.

- Приостановлено действие законодательных документов.

- Ответчик или истец служат в Вооруженных силах РФ, которые находятся на военном положении.

- Правительство РФ установило законный мораторий на исполнение обязательств.

Если продолжительность давности исков составляет менее 6 месяцев, то на протяжении всего периода. СИД приостанавливают на все время проведения сделки при внесудебном разрешении спора, и на шесть месяцев при отсутствии временных ограничений процедуры. Период восстанавливают после прекращения действия причин.

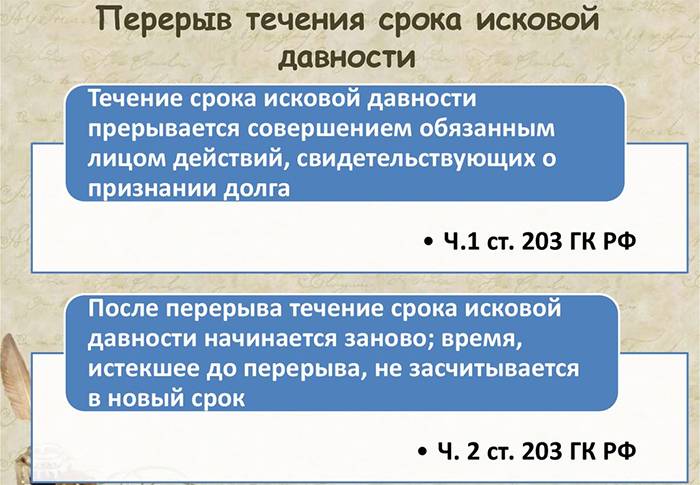

Прерывание хода срока

На основании ГК РФ, если ответчик совершает действия, которые говорят о согласии с долгом, течение СИД прерывается, это могут быть, например:

- Заключение договора на реструктуризацию кредита.

- Письменное признание обязательства. Это могут быть ответ на претензию, любое обращение.

- Оформление соглашения об увеличении времени действия договора.

- Заявление в кредитную организацию об установлении процентных каникул.

- Подача просьбы о неприменении (снижении) штрафов.

Ситуации, которые не прерывают периода давности, не подтверждают факта встречи должника с кредитором:

- письменный ответ на претензию, который не содержит согласия с долгом;

- частичное погашение задолженности;

- отсутствие реакции ответчика на претензии взыскателя.

Правила исчисления сроков давности по кредиту

Период СИД в некоторых случаях может иметь отличия. Исковая давность по банковским кредитам по-разному исчисляется для поручителей, в случае смерти заемщика, на основании судебного решения. Для грамотных действий при финансовом споре с кредитором, важно знать эти нюансы.

Для поручителей

Обязанность ручающегося гражданина действует до даты, указанной в договоре. Прекращение поручительства регулирует п.6 статьи 367 ГК РФ. Иногда день окончания соглашения бывает не установлен договором. Тогда период исковой давности по банковскому кредиту для поручителя составит один год после вступления в силу взятого обязательства.

Установленный период не зависит от погашения долга неплательщиком.

В случае смерти заемщика

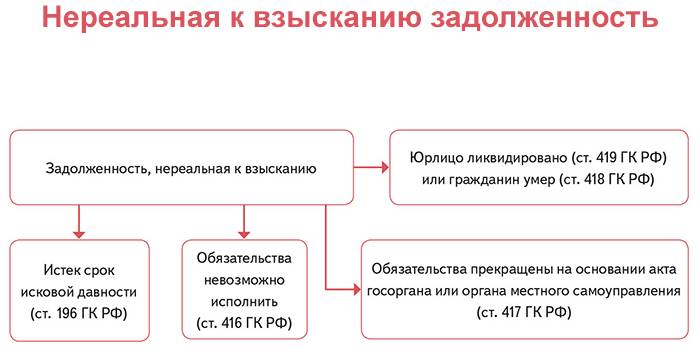

Согласно ст. 1112 ГК РФ наследникам переходят не только имущество, но и долг по кредиту. После смерти заемщика период погашения не меняется. Срок исковой давности по кредиту приостанавливают на полгода до законного принятия наследства. Начисление штрафов не производят.

С момента вступления в права собственности СИД потечет заново. Если имущество никто не унаследовал, отсчет периода продолжится.

Частичное отречение не предусмотрено. Когда граждане используют наследство, но не приняли его, суд может передать имущество банку для погашения долга.

По кредитной карте

При этом виде займа отсутствует график платежей. Хотя закон действует одинаково при погашении ссуды по договору и снятии денег с кредитной карты, но срок определяют по-разному. Отсчет СИД начинают с момента последнего взноса. Если платежи не вносились, то со времени получения денег. Исковая давность по кредитной карточке – три года.

На основании судебного решения

В этом случае юридически срок исковой давности по кредиту не учитывают. В силу вступают иные нормы права, связанные с исполнительным производством. Признанную по суду задолженность перед банком возвращают добровольно или с помощью судебных приставов.

Спишет ли банк долг по истечении срока давности

Даже если исковой период прошел, кредитор может подать исковое заявление о возврате долга и выиграть дело. Банк передает права требования коллекторским агентствам. Они будут добиваться погашения долга без учета периода давности.

Как заявить об аннулировании кредита

На основании ст. 199 ГК РФ через три года кредиторскую задолженность спишут после уведомления суда. Во время заседания под протокол можно устно уведомить судью об истечении СИД и просить о применении ст. 199 ГК РФ, но письменное ходатайство надежнее. После его удовлетворения кредитору будет отказано в иске.

Способы передачи суду заявления об аннулировании кредита:

- во время судебного заседания, при подаче апелляции;

- заказным письмом с уведомлением о получении;

- через канцелярию суда.

Видео

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!

Срок исковой давности по кредиту в 2019 году: особенности и нюансы

В России действуют нормы закона, которые устанавливают срок исковой давности по кредиту. То есть определяют дату, после которой кредитные долги с заемщика списываются.

У заемщиков-должников есть возможность «уйти» от долгов банку вполне легитимно.

Уважаемые читатели! Наши статьи рассказывают о способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (800) 555-93-50. Это быстро и бесплатно!

Какой срок исковой давности по кредиту?

Если три года банк не напоминает заемщику о долгах, не мучает письмами, звонками, СМС-сообщениями, заемщик вправе предполагать, что срок исковой давности по кредиту прошел. И дальше тишина: банк должен отстать от должника.

Звучит подобный сюжет о возможности не возврата долгов — сказочно. Но, повторимся, норма закона о сроке давности существует и функционирует довольно эффективно. Многие заемщики им воспользовались. Но у сказки есть другая сторона. Чтобы воспользоваться срок исковой давности по кредиту, обе стороны — банк и заемщик – должны соблюдать несколько условий на протяжении трех лет.

- Банк не должен тревожить должника: ни одного напоминания о том, что заемщик должен денег;

- Должник также не напоминает о себе кредитному учреждению;

- Три года спустя банк подает судебный иск с целью получить-таки долг. А заемщик заявляет требование об освобождении от долговых обязательств. Заемщик должен подать ходатайство в суд об истечении срока исковой давности, иначе суд не обязан применять эту норму права.

Такая хитрая многоходовка! Ходатайство суд должен получить до вынесения решения по долгам. Тогда в иске о долгах банку откажут. Иной раз выигрыш по делу о сроке исковой давности не несет особой выгоды. Так, заемщик кредита под залог не освобождается от требований в отношении залога даже если срок давности прошел.

Также за заемщиком остается обязанность погасить штрафы, пени и другие платежи, оговоренные в договоре.

Можно ли высчитать срок исковой давности по кредиту?

Еще одна хитрость для воплощения мечты о безболезненном освобождении от кредитных долгов — определение даты отсчета срок исковой давности по кредиту. Когда начинается отсчет — определяет ст. 200 ГК РФ. В сухом остатке закон определяет следующие варианты начала отсчета:

- Когда банк выявил (или должен был выявить) заемщика переставшего обслуживать свой долг.

- Срок исковой давности начинается по окончании срока возмещения кредита, указанного в договоре.

- Срок исковой давности начинается с момента предъявления банком требований к заемщику об исполнении договора.

Эксперты эту многовариантность определений закона называют бомбой. Ибо заинтересованные лица трактуют эти нормы каждый по-своему. Нет и устоявшейся судебной практики срок исковой давности по кредиту. Поэтому дело в интересах заемщика может решить только опытный, не раз участвовавший в подобного процессах юрист.

Устоявшейся судебной практики нет, но тенденции выявить можно. Довольно популярно суждение, что начало отсчета срока исковой давности ведется с момента истечения срока кредитного договора. Многие с этим спорят.

В договорах часто оговаривается возврат долга до истечения срока кредита, если заемщик прекратил обслуживать долг. В суде сложно доказать незаконность этого требования. Начало отсчета в этом случае ведется с момента выявления должника.

Срок исковой давности может стать дорогой в бесконечность.

Чудес не бывает: кредитно-финансовое учреждение не оставит попыток достучаться до вашей совести и кошелька. Банк может инициировать судебный иск, или обратиться к коллекторам, или тревожить должника письмами и грозными СМС.

По умолчанию, любой следующий шаг банка запускает новый отсчет срока давности. Это дорога может быть бесконечной.

Многие судьи полагают, что дата последней выплаты долга по кредиту является началом срока давности. Это мнение разделяют судьи Верховного Суда РФ и Высшего Арбитражного Суда РФ.

Утверждение, что дата отсчета начинается в момент окончания кредитного договора — менее популярно, но в судах общей юрисдикции оно встречается. Если районный суд выносит постановление о том, что срок исковой давности начинается с момента окончания договора, стоит подать апелляцию в вышестоящий суд. Скорее всего, это постановление не будет поддержано.

Когда срок исковой давности недействителен

Суды учитывают любую форму переговоров с банком. Если заемщик общался с работниками кредитного учреждения на предмет рефинансирования или реструктуризации долга или увеличения срока кредитного договора и т. д., – все это может сработать против него: прерывается течение исковой давности.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (800) 555-93-50 (Регионы РФ)

+7 (495) 317-12-91 (Москва)

+7 (812) 429-74-51 (Санкт-Петербург)

Даже если срок давности прошел, банк вправе судиться, если в дело вступают «объективные причины».

- Обстоятельства непреодолимой силы;

- Истец или заемщик служили в частях вооруженных сил, участвовавших в боевых действиях;

- В это время не действует закон, регулирующий соответствующее положение;

- Альтернативная процедура погашения споров (медиация), к которой обратились стороны;

- Заемщик признал, что должен деньги по кредитному договору.

Ушедший срок давности не мешает банку оставаться в жизни должника

Ушедший срок давности не мешает банку оставаться в жизни должника

Банк вправе одолевать должника напоминаниями о себе даже если срок прошел. У заемщика есть возможность противостоять банку. Он может подать заявление в кредитное учреждение об изъятии своих реквизитов. Часто этого достаточно, чтобы банк прекратил напоминать о себе.

Банк может подать в суд и пять и семь лет спустя. Высчитывать срок давности и ходатайствовать о признании его пройденным — дело заинтересованной стороны. Суд самостоятельно высчитывать срок давности не будет.

Составить судебное ходатайство не трудно. Однако «дьявол прячется в мелочах»: возникают мелкие детали, которые не очень юридически грамотный человек оценить не в состоянии. Не рискуйте — обратитесь за консультацией к специалисту. Это суд и это ваше будущее.

Более радикальный выход, который может придумать банк, пытаясь заставить заемщика вернуть деньги — передать долг коллекторскому агентству. Это драматичный вариант развития событий. Даже если должник выиграет суд, коллекторы не отстают от заемщика. Применяют к нему и его семье меры психологического воздействия.

Словом, выгоднее и эффективней решать вопросы с банком, научившись правильному общению с банкирами.

Что такое срок исковой давности по кредиту

Бесплатные консультации юристов. Напишите нам и мы найдем решение вашей проблемы с долгами, займами, кредитами, коллекторами!

Разберем, что такое срок исковой давности по кредиту. Статья 196 Гражданского кодекса гласит, что данный срок может составлять 1095 дней. Что именно считается днем начала отсчета трехлетнего периода – вызывает массу споров среди населения. Кредитная исковая давность – это тот период времени, в течение которого кредитор подает в суд на заемщика, если тот не выполняет взятых на себя обязательств. Интересно то, что все суды ведут себя по-разному и устанавливают разный срок при одинаковых обстоятельствах.

Как рассчитывается срок

Наиболее популярными являются первые два варианта расчета сроков исковой давности по кредиту. Судебная практика показывает, что чаще всего суд ориентируется на ту дату, в которую был произведен минувший платеж. Это говорит о том, что суд в большинстве своем принимает сторону заемщика.

Кстати, если ваш просроченный займ был передан коллекторскому агентству, то сей факт не прерывает срок исковой давности по кредиту. Начать отсчет нового отрезка времени могут следующие действия:

- внесение обязательного платежа (пусть даже и не в полном размере);

- личная подпись заемщика в одном из долговых документов;

- добровольное признание своего долга.

Что делать, если все сроки прошли

Если заимодатель подал на вас в суд после того, как срок исковой давности по кредиту в банке истек, вы можете подать встречное ходатайство с просьбой обратить внимание суда на вышеуказанный факт. Ведь судья может не быть в курсе того, что все сроки вышли.

Если бы в реальности было так, что по истечению сроков исковой давности кредиторы не требовали возврата средств, то все банки бы давно разорились. Так как такая ситуация являлась бы благоприятной для недобросовестных лиц, желающих воспользоваться чужими деньгами.

Как не попасть в списки мошенников

Помните, что после того, как исковая давность закончилась, банк не может открыть против вас дело по статье «Мошенничество», тем более, если вы обращались с просьбой провести реструктуризацию.

Если кредитор признан банкротом

Когда брать ссуду выгодно

В первую очередь, следует определиться, для какой цели вам нужны деньги. Если это новый плазменный телевизор или крутой холодильник, то подсчитайте, насколько ухудшиться ваше финансовое положение с повышением расходов, при тех же доходах.

Ссуду для бизнеса стоит брать в том случае, если данные деньги помогут вам приумножить свои доходы. Тогда банк будет скорее для вас партнером, нежели просто кредитной организацией. Автокредит целесообразен, если авто будет работать и увеличивать достаток, покрывая все затраты на ремонт, заправку, оформление документов.

Оформление ипотеки предполагает наличие свободных средств для первого взноса и оплаты вступления в право собственности.