Как рассчитать процент по кредитной карте сбербанка

Как начисляются проценты по кредитной карте Сбербанка?

Кредитная карта – это довольно хорошая вещь в умелых руках, но при неправильном пользовании она может превратиться в геморрой. Именно поэтому перед тем как оформить кредитку от любого банка, стоит тщательно ознакомиться с условиями кредитования, а также продумать до мелочей бюджет и то как именно будет вестись выплата. В данной статье мы рассмотрим: как именно начисляются проценты по кредитной карте Сбербанка? Что утаивает зеленый банк от клиентов и предоставляет только в договоре? – и многие мелкие нюансы…

Условия кредитования по всем кредиткам

| Процент у обычных карточек | 23,9 – 27,9% |

| Процент у премиальных | От 21,9% |

| Комиссия за снятие наличных в банкоматах Сбербанка | 3%, но не меньше 390 рублей за раз |

| Комиссия за снятие наличных в банкоматах др. банков | 4%, но не меньше 390 рублей за раз |

| Штраф при просрочке | 36% годовых |

| Льготный период | 50 дней |

| Сумма минимального ежемесячного платежа | 5 % от суммы долга + начисленные проценты |

| Сроки погашения | Может варьироваться. Написано в договоре |

Как узнать точные проценты по кредитной карте Сбербанка? Нужно посмотреть в ваш договор, который вы получали при оформлении пластика. Дело в том, что процент может немного меняться от суммы, которую он возьмет на кредитный счет.

Беспроцентный период

Грейс-период – это определенный срок, в течение которого клиент может тратить деньги, и если до конца периода он успел выплатить долг, то клиент не переплачивает. Состоит из:

- 30 дней расчетный период – когда владелец карточки тратит деньги.

- 20 дней платежный период – Клиент должен выплатить долг за предыдущий период. Те деньги, которые он не успел выплатить облагаются стандартной процентной ставкой.

Процентная ставка и штрафы

Это, наверное, самый главный параметр, который и определяет удобность кредиток от того или иного банка. В Сбербанке по сравнению с многими есть небольшой минус – у них нет отдельной процентной ставки для наличных.

К примеру Тинькофф банке ты платишь довольно небольшой долг по кредиту, но если снимешь наличные в банкомате, то ты мало того, что заплатишь комиссию, так еще это будет считаться отдельной суммой с повышенной процентной ставкой.

Начисление и расчет процентов вычисляется по формуле:

Где С – это сумма, которую вы потратили за месяц. П – это процентная ставка, которая у вас указана в договоре.

Пример

У клиента Василия стандартная кредитный пластикVisa Classic с кредитным условием – 27,9% (1% это 0,01). Он за месяц прокутил 15 000 рублей. Тогда сумма начисления будет такой:

15 000 х 0,279/365 х30 = 339,04

Долг на следующий месяц будет 15 339 рублей 4 копейки. По регламенту минимальная сумма платежа будет составлять 5% + процентный, который набежали за месяц. Проценты мы посчитали, значит минимальную плату, которую должен внести Василий будет 5% от 15 339,04. Попробуем подсчитать:

15 339,04 х 0,05 = 766,95

Нужно помнить, что если клиент не успел вовремя и в срок выплатить долг, то ему накладываются штрафные санкции по задолженности и просроченная сумма вырастает на 36%.

Многие спрашивают про калькулятор для кредиток от Сбербанка, но его к сожалению нет даже на официальном сайте из-за того, что продукты и условия могут меняться от типа продукта и от самого клиента.

По займам и кредитам вы можете узнать по это ссылке – http://www.sberbank.ru/ru/person/credits/money/consumer_unsecured .

ПРИМЕЧАНИЕ! Минимальная плата может меняться от типа продукта, а также от индивидуального пакета условий. Лучше всего смотреть в самом договоре. Мы же привели пример по стандартным условиям Сбербанка.

Как платить долг?

В этом нет ничего сложного, достаточно на саму карту перевести деньги и долг будет засчитан. Для этого можно использовать:

- Прямой перевод на счет или карту с других банков.

- Оплата и перевод с электронных кошельков.

- Перевод с другой дебетовой карты или накопительного счета.

- Оплата в отделении банка в кассу.

Как начисляются проценты по кредитной карте Сбербанка

Для контроля расходов по кредитной карте клиенту необходимо уметь самостоятельно рассчитывать начисленные проценты. В банке данный процесс автоматизирован, но, зная алгоритм расчета, можно проверить суммы, которые отражаются в отчете по карте. Как это сделать – читайте в статье.

Стандартные проценты по кредитным картам Сбербанка*

Стандартные проценты по кредитным картам Сбербанка*

Ставка по кредитным картам Сбербанка находится в диапазоне от 25,9 до 33,9% в год. Минимальные проценты доступны только в рамках специальных предложений, а также зафиксированы для кредиток моментальной выдачи. Максимальная ставка предлагается по карте Молодежная.

Уровень процентов индивидуален для каждого клиента. Величина его зависит от нескольких условий:

- платежеспособности держателя карты;

- размера лимита;

- кредитной истории;

- наличия непогашенных займов в банке.

Льготные условия получают следующие клиенты Сбербанка:

- участники зарплатных или пенсионных проектов;

- держатели дебетовых карт;

- владельцы вкладов;

- заемщики, не имеющие просрочек по кредитам.

Узнать о наличии специального предложения клиенты могут в сервисе «Сбербанк Онлайн», в разделе «Карты», или оформив заявку на сайте банка.

По всем кредитным картам Сбербанка действует льготный период до 50 дней. Он складывается из отчетного периода и периода погашения долга. Свободно расходовать средства без комиссии доступно в течение 30 дней. Последующие 20 дней даются клиенту на возврат потраченных денег.

Полное и своевременное погашение долга в течение льготного периода является гарантией того, что проценты по кредитке не будут начислены. Если задолженность погашена не вся, то за оставшийся долг придется заплатить банку по установленной для клиента ставке.

Расчет производится только за то количество дней, которое прошло с момента окончания льготного периода. Высчитать начисление процентов помогает мини-калькулятор, размещенный на сайте банка в пункте меню «Кредитные карты».

Как узнать проценты по кредитной карте Сбербанка

Существует несколько вариантов получения сведений о начисленных процентах и основном долге по кредитной карте:

- При подключении услуги «Мобильный банк» полная информация о платеже и общей задолженности поступает в СМС на телефон клиента.

- Держателю карты, который является пользователем «Сбербанк Онлайн», доступно проверить данные по кредитке в личном кабинете, кликнув в списке карт по ее номеру. Детальную информацию возможно получить, сформировав выписку по счету карты. Истинные цифры формируются по окончании каждого отчетного периода.

- Обратившись в операционное окно банка с картой и паспортом, доступно запросить необходимую информацию у сотрудника. Возможна выдача выписки на бумажном носителе или устное озвучивание сумм.

Как рассчитать проценты по карте Сбербанка

В случае спорных ситуаций по начислению процентов по кредитной карте рассчитать сумму возможно самостоятельно. Сразу необходимо учесть, что при снятии наличных с карты взимается разовая комиссия в размере 3% от суммы, но не менее 399 р.*

Формула для расчета начисленных процентов следующая:

П = З х Ст/365 х Д,

П – проценты за пользование кредитными средствами;

З – общая задолженность по кредитной карте на конец отчетного периода;

Ст – процентная ставка по кредитке;

Д – дни, в течение которых возникла задолженность.

В случае, когда держатель карты неоднократно использовал ее в течение отчетного периода, например, расплачивался в магазинах или снимал наличные, то для каждой суммы необходимо производить отдельный расчет с учетом точного количества дней использования кредитных средств.

В случае пополнения карты в течение месяца задолженность уменьшается и расчет производится с учетом покрытия долга.

Процент просрочки по кредитной карте Сбербанка

Процент просрочки по кредитной карте Сбербанка

У многих могут случиться финансовые затруднения. Просрочки по кредитным картам – не редкость. Но если они не выходят за рамки отчетного периода и не повторяются систематически, то кредитная история клиента не портится.

Если же непогашенные суммы «висят» более месяца, то банк начисляет штрафы и пени за просрочку. Клиентам в этом случае рекомендуется не тянуть с долгом. В последующих отчетных периодах кроме неуплаченной основной кредитной суммы за несколько месяцев возрастет и сумма процентов. Неустойка, начисляемая за несвоевременное погашение основного долга, составляет 36% годовых.*

При внесении сумм в счет погашения задолженности следует помнить, что в первую очередь они идут на покрытие штрафов и пеней, затем начисленных процентов по кредитным средствам, и лишь оставшиеся деньги поступают на счет основного долга.

*Дата актуализации данных – 20.05.2016 г.

Как рассчитываются проценты по кредитной карте Сбербанка

Для того, чтобы пользоваться заёмными средствами на выгодных условиях, необходимо выяснить, как начисляются проценты по кредитной карте сбербанка, почему большинство граждан выбирают кредитные продукты именно этого банка, какие наиболее выгодные программы кредитования и т. д.

Посредством кредитного калькулятора можно с лёгкостью посчитать ежемесячный взнос по телу кредита и по процентной выплате. На основе расчётов, каждый потребитель может самостоятельно решить, подходит ли программа кредитования именно для него. Кроме того, существует льготный период, в который банк не взимает с заёмщика денежные средства.

В зависимости от категории граждан

В настоящее время процентные ставки Сбербанка находятся в пределах 25…34 процентов годовых. Как видно, цифры существенно отличаются от цифр депозитных продуктов.

Но, если грамотно подойти к решению вопроса о займе, можно существенно сэкономить. Ведь существует целый ряд специальных предложений, в которых уровень процентных начислений для различных категорий клиентов значительно разнится, но снижен для каждой категории.

Величина начисляемых процентов зависит от нескольких факторов:

- Лимитированной суммы займа.

- Кредитной истории выплат заёмщика.

- Платежеспособности держателя карты.

- Возраста заёмщика.

Чтобы выяснить, как начисляются проценты по кредитной карте сбербанка, следует разобраться в льготах, которые регламентируются банковской структурой. Так, например, взять кредит на льготных условиях в сбербанке имеют право следующие клиенты:

- Обладатели дебетовых карт.

- Владельцы депозитных счетов.

- Клиенты, которые не имеют просроченных задолженностей перед банком.

- Участники пенсионных или же з/п карт.

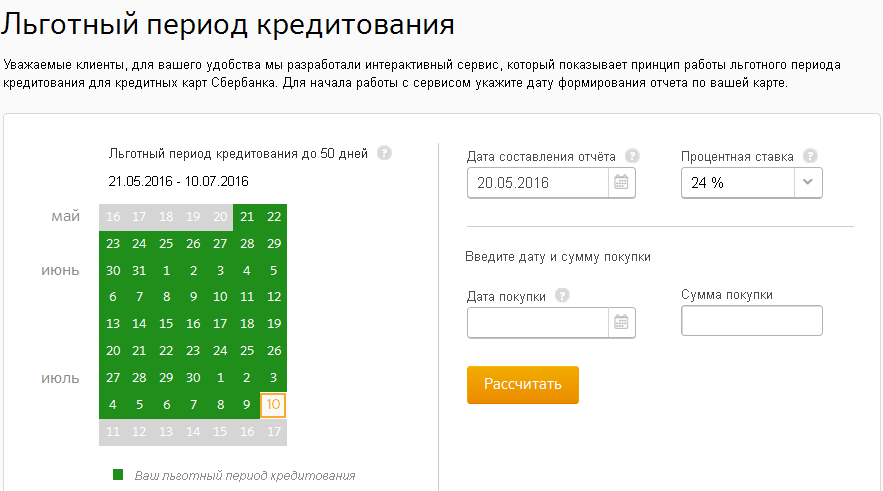

Льготный период

Ввиду того, что Сбербанк стремится сделать выгодным кредитование не только для себя, но и для клиента, все кредитные карты имеют льготный период, который составляет 50 дней.

Кроме этого, каждый заёмщик вправе снимать денежные средства посредством банкомата без комиссионных вычетов в течение 30 дней. По простой формуле разности, можно выяснить, что клиенту даётся ровно 20 дней, дабы погасить задолженность и при этом не заплатить ни одного процента за пользование услугой.

Что же касается погашения задолженности, то оно должно осуществляться именно в льготный период. Это условие выступает своеобразной гарантией того, что проценты не будут начисляться банковской организацией.

ВНИМАНИЕ! В случае просрочки оплаты, условиями предполагается пеня, установленная по специальной ставке.

Моментальный расчёт карты вы можете осуществить на официальном сайте банка. Для этого потребуется ввести данные о ставке, период кредитования, предпочтительный способ погашения долга.

Сведения по кредитной карте

В настоящее время существует несколько способов получения сведений о порядке начисления процентов по всем кредитных линиям:

- Сразу же после подключения услуги мобильного банка, на указанный в договоре номер будут поступать СМС-сообщения. Из СМС должник узнает информацию о платеже.

- При обращении в головной или дополнительный офис, клиент организации может узнать абсолютно любую информацию о состоянии своих счетов. При желании имеется уникальная возможность даже получить выписку о состоянии счетов или о состоянии кредитной истории выплат.

- Сразу же после подключения услуги удалённого банка (онлайн), пользователям становится доступна информация о состоянии счетов. Нажав на любой из представленных счетов, пользователь сможет получить исчерпывающую информацию об их состоянии на текущий период времени.

Более того, существует реальная возможность сформировать историю выплат в цифровом варианте за каждый отчётный период, а также высчитать проценты по любой кредитной программе.

Как рассчитываются проценты

Рассчитайте сумму задолженности самостоятельно. Для этого подойдёт простая формула: П= З х Ст/365 х Д,

где:

П – проценты за пользование кредитными средствами;

З – общая задолженность по кредитной карте на конец отчетного периода;

Ст – процентная ставка по кредитке;

Д – дни, в течение которых возникла задолженность.

Если пользователь расплачивался денежными средствами безналичным способом, то в этом случае придётся рассчитывать проценты за каждый отчётный период. Это обусловлено тем, что покупки сделаны не в один день и, быть может, не в льготный период.

ВНИМАНИЕ! Пополняя карточный счёт, общая задолженность уменьшается пропорционально. Поэтому расчёты необходимо проводить, учитывая ранее погашенный долг. Так считаются все задолженности по кредиту.

Просрочка платежа

По разным причинам, в жизни каждого человека может случиться непредвиденная ситуация, повлекшая за собой отсутствие денежных средств. Просрочка, как говорилось ранее, влечёт за собой пеню. Однако, если случай не становится систематическим, кредитная история заёмщика не ухудшается.

В Сбербанке, как и в других подобных организациях, существует собственная сетка начисляемой пени за просрочку платежей по любому виду кредитных продуктов. В данной финансовой структуре начисляемая пеня за просрочку погашения основного долга составляет 36 процентов годовых.

Казалось бы, что процент не будет велик, если будет иметь место просрочка платежа. Однако при погашении задолженности, сперва покрываются штрафы и пеня, а затем — тело кредита. Это означает, что основной долг возрастёт и вам потребуется оплатить не только пеню за просрочку, но и выплатить задолженность за последующий отчётный период.

ВАЖНО! При просрочке, ставка процентная нередко увеличивается, а начисление штрафов осуществляется за каждый день.

Поэтому, необходимо сделать вывод, что своевременное внесение денежных средств в счёт основного платежа и погашения процентов — единственный способ сохранить собственные денежные средства.

Если вы решили осуществлять минимальное внесение денежных средств на кредитный счёт, помните, что минимальный платёж увеличивает срок кредитования и, следовательно, сумму денежных средств, направленных на погашение займа.

Практический пример

Представьте, что дата формирования отчётности за пользование кредитным продуктом — 1 число текущего месяца, а начало пользовательского интервала начинается со 2 числа текущего месяца. Значит, у держателя имеется в запасе 20-дневный период, чтобы произвести беспроцентное (льготное) погашение займа.

Теперь представьте, что 5 числа текущего месяца, вы потратили 10 тысяч рублей, а 12 числа — оставшиеся 3 тысячи рублей. Исходя из этого, основное тело кредита, требующее погашения, составляет 13 000 рублей.

Теперь представьте, что 5 числа текущего месяца, вы потратили 10 тысяч рублей, а 12 числа — оставшиеся 3 тысячи рублей. Исходя из этого, основное тело кредита, требующее погашения, составляет 13 000 рублей.

Характерно то, что для второй покупки грейс-период составит не 50 дней, а 47 дней. И, если внести денежные средства на счёт банка до 20 числа следующего месяца, то проценты не будут начислены вовсе.

Теперь можно рассчитать общую статью расходов по кредитной линии, учитывая стоимость обналичивания средств (3% от выводимой суммы, но не менее 200 р) и ставку 24 процента. Следовательно, за первую покупку клиенту нужно будет вернуть банку (за 20 дней пользования) приблизительно 10440 рублей. В эту сумму будут входить и проценты за пользование, и основной долг.

Если вы стремитесь обустроить свою жизнь за счёт заёмного капитала, помните, что Сбербанк выступает наиболее выгодным и надёжным для этих целей!

Не пренебрегайте реальной возможностью сделать это с минимальными рисками и с максимальным комфортом.

Подробнее с информацией о потребительских кредитах вы можете узнать на официальном сайте банка.

Порядок начисления процентов по кредитной карте Сбербанка, пример расчета

Расчет процентов за пользование кредиткой

Банк формирует ежемесячный отчет по использованию денежных средств с кредитной карты. В него включаются все потраченные клиентом денежные средства. Данный отчет можно всегда посмотреть в личном кабинете, а вот проценты за пользование деньгами начисляются в последний день отчетного периода, и зачастую владельцам платежных инструментов остается мало времени для того, чтобы понять окончательную сумму к оплате. В таком случае можно сделать расчет самому заблаговременно.

| Кредитный лимит |

| Кредитный лимит |

| Кредитный лимит |

| Сумма займа |

| Сумма займа |

| Сумма займа |

Конечно, можно использовать кредитный калькулятор. Однако не всегда есть такая возможность, а принцип начисления оплаты за пользование деньгами банка должен знать каждый владелец платежного инструмента, хотя бы для того, чтобы проверить начисления банка.

Для проведения расчета необходимо знать исходные данные:

- сколько потрачено денег за отчетный период;

- ставка по кредиту;

- срок отчетного периода.

В Сбербанке за отчетный период берется месяц, то есть 30 дней, при этом особенности количества дней в месяце не применяются.

Например, если клиент потратил за 30 дней 42 000 рублей, а процентная ставка за пользование денежными средствами банка составляет 30% годовых, то расчет подлежащих уплате процентов будет выглядеть следующим образом:

42 000 х 30%/365 х 30 = 1 035, 61.

Таким образом, с учетом округления, необходимо оплатить 1 036 рублей.

Для справки! При просрочке платежа Сбербанк применяет повышенную ставку в размере 36% годовых. Это нужно принять во внимание при проведении вычислений.

Планируя свои расходы, заемщику следует учесть и основной долг. Так, если условиями кредитной карты предусмотрено, что основной долг исчисляется исходя из 10% от потраченной суммы, то расчет по основному долгу будет выглядеть так:

42 000 х 10% = 4 200 рублей.

Итого за месяц пользования деньгами клиенту необходимо внести 5 236 рублей. Сюда не включены дополнительные расходы за снятие наличных, а также комиссии, взимаемые при оплатах через сторонние банкоматы и отделения банков.

Проценты начисляются только на фактически использованные денежные средства. На дополнительные расходы по содержанию и обслуживанию платежного инструмента, а также на все виды комиссионных сборов они не начисляются.

Особенности применения льготного периода

Все кредитные карты Сбербанка предусматривают наличие льготного периода, который составляет 50 дней. В этот срок оплаты за пользование кредитом не будет, но важно грамотно этой возможностью распорядиться.

Важно! Льгота не распространяется на транзакции по снятию наличных, поэтому в целях экономии лучше избегать обналичивания денежных средств в течение 50 дней с момента получения кредитки и использовать ее только для безналичных транзакций.

Для того чтобы бесплатно воспользоваться деньгами банка, следует точно знать срок формирования отчета.

Например, клиент получил кредитку 1 апреля, в этом случае отчетный период будет с 1 апреля по 30 апреля включительно. На протяжении этого времени заемщик тратит денежные средства с карты, и на эти суммы проценты не начисляются. А вот на деньги, которые будут потрачены начиная с 1 мая, банк уже насчитает оплату за пользование.

Возникает логичный вопрос: «А где же еще 20 дней, ведь грейс-период составляет 50 дней?» Оставшиеся 20 дней заемщику даются на погашение долга. Таким образом, внести оплату клиенту необходимо до 20 мая включительно. Если клиент не оплатил задолженность в этот срок, тогда банк насчитает плату за пользование деньгами исходя из годовой ставки, которая указана в кредитном договоре.

Следует обратить внимание на то, что основным условием применения льгот является обязательное погашение всей потраченной суммы за месяц. Например, заемщик за 30 дней израсходовал 29 000 рублей, в этом случае в срок до 20 мая он должен внести 29 000 рублей, а не определенную часть, установленную кредитным договором. Если погашение произведено частично, то начисления будут произведены на неоплаченную сумму.

-

Что значит дебет и кредит

-

Что такое пролонгация займа

-

Как правильно погашать кредит

-

Какой вид счета кредитной карты

-

Чем грозит неуплата кредита банку

-

Какой кредит можно взять безработному

-

Как рассчитать процент от суммы кредита

-

Как вернуть проценты по ипотечному кредиту

-

Где низкий процент на потребительский кредит

-

Какая разница между дебетовой и кредитной картой

-

Что нужно чтобы получить кредитную карту тинькофф

-

Что такое реструктуризация долга по ипотечному кредиту

detector