Чем отличается каско от осаго

Различия КАСКО и ОСАГО: что лучше для автовладельца

В статье объясняется разница между КАСКО и ОСАГО. Это важно с точки зрения соблюдения закона и защиты собственных интересов

Есть большая разница между КАСКО и ОСАГО. Эти виды страховой защиты нельзя назвать взаимозаменяемыми. Выбирать, какой из типов страхования вам нужен, стоит и с учетом того, что лучше при ДТП – КАСКО или ОСАГО. Ведь оба полиса защищают интересы автомобилиста, но по-разному.

Основные понятия

Разбираясь с тем, что выбрать – КАСКО или ОСАГО, уточняют, для чего они нужны, чем выгодны владельцу транспортного средства. Также важно знать, когда стоит обращаться за выплатами по каждой из автостраховок. Отличия КАСКО и ОСАГО есть и по объекту страхования.

КАСКО и ОСАГО – в чем разница:

- КАСКО – страхование непосредственно транспортного средства от угона, уничтожения или ущерба;

- при ОСАГО страхуется гражданская ответственность автовладельца.

Обязательное страхование автомобиля – это ОСАГО. Или КАСКО, или полиса страхования гражданской ответственности у автомобилиста быть не может. ОСАГО должно быть у всех. По закону КАСКО обязательно только при кредитовании, когда машина принимается в залог, например, при автокредите. Во всех прочих случаях покупка данного вида страховой защиты обусловлена личным желанием владельца.

Цена полиса

Разберемся, что оформить на автомобиль дешевле – КАСКО или ОСАГО. Различие кроется в том, что полис КАСКО обойдется на порядок дороже. Стоимость услуги страховщик определяет самостоятельно. Обычно за такой договор платят 5-10% от стоимости автомобиля. Здесь важно искать, где лучше делать КАСКО, где условия выгоднее. В его оформлении страховщик вправе отказать.

ОСАГО же обязаны предлагать все страховые компании, и они должны продавать такие полисы всем обратившимся. Стоимость этого полиса считают по вилке тарифов, заданной ЦБ РФ. Страховщики вправе выбрать любое значение согласно указанным пределам. На 2019 г. базовый тариф для автовладельцев-физических лиц и индивидуальных предпринимателей на автотранспорт категорий B и BE определен в 2 746 – 4 942 рубля. При расчетах базовый тариф корректируется с учетом системы коэффициентов. Их значения регулируются на законодательном уровне.

Возмещение

Все, что касается выплат по КАСКО, определяется условиями договора. В нем расписывается, как и когда будет предоставлено возмещение, что является страховым случаем, учитывается ли износ деталей, упоминаются исключения и ограничения. Нужно очень внимательно изучать и приложение. Чаще всего именно там расписывают схему расчета, применяемые коэффициенты. Выплаты по этому виду защиты всегда получает автовладелец, купивший полис. Величина компенсации ограничивается стоимостью автомобиля или страховой суммой в договоре КАСКО.

При ОСАГО страховку выплачивают пострадавшим. Виновный водитель не получит ничего. Материальный урон компенсируется только с учетом амортизации и ограничен 400 000 рублей. Вред здоровью возмещается в сумме до 500 000 рублей. Компенсация предоставляется в течение 30 суток с момента оформления возникших убытков.

И по ОСАГО, и по КАСКО возмещение возможно как деньгами, которые после оценки ущерба переведут на счет получателя выплат, так и путем направления машины в ремонт на авторизованную СТО. Автовладелец в заявлении указывает, как ему было бы удобнее получить компенсацию – в денежной форме или в натуральной. Но окончательное решение о том, как будет восстанавливаться автомобиль, по закону остается за страховщиком.

Если водитель виновен в ДТП, то всегда используется полис ОСАГО. Благодаря этому договору пострадавшие получат компенсацию. Но для ремонта автомобиля виновного, уже требуется КАСКО.

Если страхователь – пострадавший, то важно учитывать:

- есть ли ОСАГО у виновника. При отсутствии полиса дело может затянуться;

- какова величина ущерба, покроет ли его обязательный вид страховой защиты;

- особенности условий добровольного автострахования.

Обращение за выплатами по договору страхования, повышает его стоимость при пролонгации. Значит, при небольших повреждениях пострадавшему выгоднее обратиться за возмещением по ОСАГО. Тогда эта страховка станет дороже для виновника, а для пострадавшего расходы на страхование в следующем периоде не увеличатся.

Как определить тип полиса

Говоря простыми словами, понять, какой вид страховки оформлен, поможет бланк полиса. По ОСАГО в верхней части документа, сразу под его названием и номером, пишут фразу вида «обязательного страхования гражданской ответственности. ». По КАСКО в форме бланка, в самом начале, указывается тип страховки.

Также многие страховщики на своих сайтах размещают сервисы проверки полисов. Указав номер документа, можно узнать тип страховки и уточнить ее легальность. Подлинность ОСАГО и корректность выбора коэффициентов проверяют на сайте РСА.

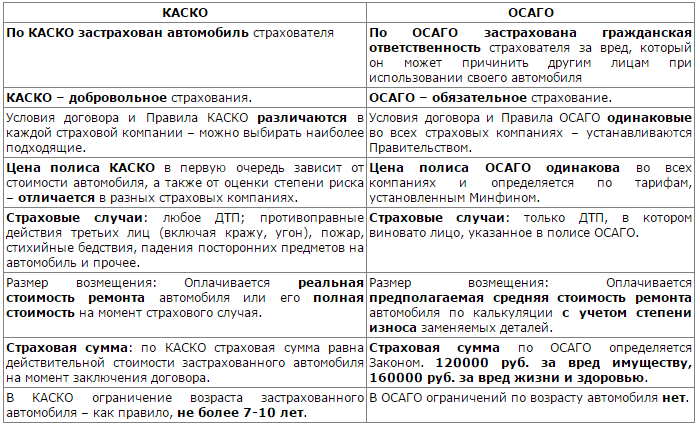

Сводная таблица различий КАСКО и ОСАГО

Приводим таблицу, где кратко описывается, чем отличается КАСКО от ОСАГО.

Транспортное средство – его угон, утрата, повреждение

Гражданская ответственность владельца транспортного средства

Нет. Исключение – автокредитование

Штраф за отсутствие

От 5% от стоимости автомобиля

Диапазон значений ограничен законодательно

Срок действия договора

Определяется по соглашению сторон

Лимит страховых выплат

Стоимость автотранспорта с учетом износа или иная сумма, указанная в договоре

400 000 рублей компенсация вреда имуществу и 500 000 рублей — здоровью

КАСКО и ОСАГО

Автострахование делится на две большие части. Давайте рассмотрим, в чем разница КАСКО и ОСАГО. Это два совершенно разных страховых продукта. В первом случае страхование является добровольным. Главный объект – автомобиль, поэтому КАСКО относят к имущественному страхованию.

ОСАГО – обязательное страхование гражданской ответственности. Если же автолюбитель хочет застраховать свое здоровье или жизнь, то оформляется ДСАГО. Тогда независимо от виновника человек получит компенсацию за ущерб, причиненный его здоровью.

В чем разница КАСКО и ОСАГО?

Владельцам полиса обязательного страхования можно не оформлять КАСКО, однако при получении второго избежать покупку первого не удастся. Различаются они не только объектом страхового возмещения, но и тем, что подлежит защите. Автогражданка направлена только на возвещения рисков, полученных в результате ДТП. Полис КАСКО может распространяться и на другие положения:

- угон,

- противоправные действия других людей в отношении авто,

- наезд на различные препятствия.

Получите компенсацию и в том случае, если машина пострадала из-за катаклизмов природы.

При рассмотрении, чем отличается ОСАГО от КАСКО необходимо отметить несколько тонкостей. Если при оформлении автогражданки и при возникновении ДТП выплата идет потерпевшей стороне, то в рамках различных программ КАСКО виновник тоже получит компенсацию на ремонт автомобиля.

Преимущества и недостатки

Защита от выплаты из кармана, если человек является виновником ДТП

Невозможность избежать страховки

Системы скидок за безаварийную езду могут отсутствовать

Потерпевшая сторона в обязательном порядке получает компенсацию

Возможность регресса при нарушении пунктов контракта

Обе стороны при ДТП получат компенсационные выплаты

Суброгация, если страхователь выступает причиной возникновения страхового случая

При расчете суммы страховки учитывается КБМ

В рамках страхования не учитывается ущерб по отношению к здоровью водителя

Может включать возмещение при причинении вреда здоровью и жизни. Обычно в рамках определенных программ

Чаще требуется необходимо оформить ДСГО, который обойдется в дополнительные капиталовложения.

Отсутствие выплат виновнику

Есть особые программы для водителей с большим водительским опытом

Стоимость полиса в несколько раз выше, чем при заключении договора ОСАГО.

Что такое КАСКО и ОСАГО простым языком: в первом случае страхуется машина, во втором – ответственность водителя. КАСКО позволяет получить выплату в различных ситуациях независимо от того, кто спровоцировал страховой случай. Оформляется не только на автомобили, но и на мотоциклы. На последние цена полиса может доходить до 100% от стоимости самого транспортного средства.

Как происходит расчет

Все крупные страховые компании предлагают воспользоваться калькулятором, чтобы рассчитать стоимость выбранного пакета услуг. В 2018 году цена ОСАГО будет одинаковой у всех компаний, поскольку тариф устанавливается Центробанком РФ. Влияет на него КБМ, особенности автомобиля. Стоимость КАСКО может быть различной и зависит от:

- политики компании,

- предоставляемого пакета услуг,

- водительского стажа.

Отличия КАСКО и ОСАГО заключаются и в размере страховых выплат. При добровольном страховании сумма ограничивается стоимостью авто. При ОСАГО она не может быть больше 500000 в 2018 году.

Отметим, что в последние годы цена на страхования теряет свои резкие границы. Человек, впервые оформляющий автогражданку, заплатит не на много меньше, чем при покупке полиса КАСКО. При этом цена компенсации зависит от степени износа авто. При добровольном страховании часто используется ремонт, а не денежная компенсация, а степень амортизации учитывается не во всех компаниях.

Что выбрать?

Многие спрашивают, если есть КАСКО нужно ли ОСАГО. Да, оно требуется в обязательном порядке. При отсутствии полиса автогражданки или при его просрочке инспектор ГИБДД обязательно накладывает штраф. Необходимость в КАСКО возникает только при возникновении страхового случая.

Если не знаете, что выбрать: КАСКО или ОСАГО, то прежде всего сделайте выбор в пользу второго. При желании получить компенсацию независимо от виновника аварии, а также при угоне, нанесении вреда машине злоумышленниками, не забудьте оформить полис добровольной страховки. Когда после аварии машине требуется полный ремонт, то чаще более выгодным будет КАСКО, чем выплата с учетом износа в рамках обязательного страхования.

Каждое обращение в компанию, где заключен полис КАСКО, приведет к увеличению его стоимости на следующий год. Есть и схожие стороны. Например, независимо от выбранной программы и компании, могут отказать в выплате компенсации, если водитель находился в состоянии алкогольного или наркотического опьянения.

ОСАГО и КАСКО – отличия, что лучше и что выбрать

Страхование транспортных средств в РФ обязательно, но автовладельцы вправе самостоятельно выбирать, сколько полисов иметь. В статье будет подробно рассмотрены варианты документов (КАСКО и ОСАГО) с анализом разницы и важных нюансов, которые стоит учитывать при выборе.

Что такое ОСАГО и КАСКО

КАСКО и ОСАГО, если говорить простым языком – это разные типы автострахования.

ОСАГО расшифровывается как обязательное страхование автогражданской ответственности.

КАСКО – не аббревиатура, название пришло из иностранных языков. Существует два варианта слова«casco»: испанское «шлем» и нидерландское «корпус». Пишется заглавными буквами для схожести с обязательной страховкой.

Сравнение

Два вида полиса имеют как общие характеристики, так и отличия. С ними стоит ознакомиться, прежде чем определять сумму, которая будет потрачена на страхование.

Что общего

КАСКО и ОСАГО объединяет следующее:

обе страховки относятся к ТС;

страховщик откажет в получении компенсации, если владелец полиса был под действием алкогольных/наркотических веществ.

На этом схожесть между ними заканчивается.

Отличия

Разница между КАСКО и ОСАГО заключается в следующем.

ОСАГО – обязательный вид страхования. Водитель, управляющий авто без действующего полиса, нарушает закон. Что касается КАСКО, то получение этого документа носит добровольный характер и зависит исключительно от желания и платежеспособности автолюбителя.

Отдельно нужно отметить ситуации, касающиеся приобретения машин в кредит. В этом случае банки требуют оформления КАСКО, угрожая отказом в выдаче денежных средств. Подобное поведение незаконно (по закону страхование –добровольная услуга), однако чаще всего заемщики соглашаются на это условие.

Условия предоставления и обслуживания полиса ОСАГО регламентируются государством (Закон «Об обязательном страховании» от 25.04.2002 № 40-ФЗ). Параметры оказания услуг по КАСКО определяются страховой компанией.

ОСАГО страхует ответственность владельца полиса перед потерпевшим в аварии, а КАСКО – только сам автомобиль. Получается, что в первом случае речь идет о защите прав, во втором – имущества.

Цена ОСАГО устанавливается на государственном уровне, разница стоимости полиса в страховых компаниях может быть не более 20%. Затраты на КАСКО определяются в индивидуальном порядке. Расчет делается с учетом модели авто, его возраста и состояния. Если машина очень старая или запущена, в оформлении КАСКО могут отказать.

Имея ОСАГО, можно получить компенсацию на восстановление автомобиля невиновного в аварии (в пределах максимальной суммы). По КАСКО выплата равняется рыночной стоимости машины владельца полиса. Сумма предоставляется независимо от того, виновен он в аварии или нет (в отдельных случаях могут покрываться расходы на эвакуацию транспорта с места ДТП и т. д., окончательные условия выплат зависят от конкретного договора).

Максимальная сумма компенсации по ОСАГО установлена государством и составляет 500 тыс. рублей (при причинении вреда потерпевшему) или 400 тыс. рублей (если пострадало только авто). Если имеется несколько пострадавших, компенсация предоставляется каждому пропорционально тяжести полученных травм (ст. 7 № 40-ФЗ). Если ДТП оформляется по Европротоколу, максимальный размер выплат – 50 тыс. рублей. Для определения суммы компенсации используется Единая методика (она утверждена Центробанком).

Порог выплат по КАСКО определяется условиями каждого конкретного договора страхования (машина может быть застрахована не только от повреждений в ДТП, но и от угона и/или уничтожения, например, от пожара).

Чтобы оформить ОСАГО, необходимо иметь карту о пройденном техосмотре. Для получения полиса КАСКО придется предоставить сотрудникам страховой компании авто, чтобы они могли провести собственную диагностику.

КАСКО от ОСАГО отличается наличием двух вариантов компенсационных выплат – с учетом изношенных деталей (при страховании подержанного авто) и без их учета (при оформлении новой машины). В случае с ОСАГО компенсация производится исключительно с учетом износа деталей на момент аварии.

Время выплат по ОСАГО установлено законодательно – у страховой компании есть 20 дней на перечисление денежных средств с момента получения всех необходимых документов (ч. 21 ст. 12 №40-ФЗ). Перевод денег по КАСКО зависит от условий договора.

Если СК обанкротится или потеряет лицензию, права автовладельца с ОСАГО будут защищены Российским союзом автостраховщиков. В случае с КАСКО придется обращаться в суд.

Чем отличается КАСКО от ОСАГО и ДСАГО?

Под понятием ОСАГО подразумевается обязательное страхование гражданской ответственности. Такая страховка должна быть у каждого водителя по закону.

Сразу нужно отметить, что ОСАГО – это не страховка автомобиля, а страхование вашей ответственности. Это значит, что при наступлении страхового случае (аварии, ДТП), виновник должен возместить весь причинённый ущерб, нанесенный имуществу пострадавшего. При наличии полиса этим занимается страховщик, потому что ответственность была застрахована. Естественно, страховщик будет нести за вас ответственность по договору, но только в рамках условий полиса ОСАГО, которые регламентированы действующим законодательством. В соответствии с законами, общий размер выплат по ОСАГО не может превышать 400 000 рублей.

Кроме того, зачастую страховая компания может на вполне законных основаниях отказывать в страховой выплате, потому что с нее по определенным причинам снимается такая обязанность, даже несмотря на заключенный договор. К таким причинам относят управление автомобилем в состоянии алкогольного опьянения, игнорирование законных требований страховщика и т.п.

При наличии полиса ОСАГО материальный вред, нанесенный вашему автомобилю, никак не будет возмещен, если вы стали виновником аварии.

Каско или Осаго что выбрать?

Польза от ОСАГО следующая:

- Если в соответствии со справкой от сотрудников ГИБДД вы являетесь пострадавшей стороной в аварии, то можете обратиться к своему страховщику с требованием о возмещении причиненного ущерба. Это требование будет удовлетворено;

- Если вы – виновник аварии, то страховщик обязан покрыть все расходы (не превышающие 400 000 рублей) пострадавшей стороне, если соблюдены все требования.

Нельзя не отметить термин «регрессное требование». Он подразумевает, что компания может подать на виновника аварии в суд, чтобы он возместил понесенные убытки, которые появились после выплаты компенсации пострадавшей стороне. С исковым заявлением страховщик может обратиться при определённых обстоятельствах: скрытие с места аварии, игнорирование законных требований страховщика, состояние алкогольного опьянения во время аварии и т.д.

Каско и ОСАГО отличия

Полис КАСКО – это модифицированная версия ОСАГО, если его так можно назвать. В чем же его минусы и плюсы, если сравнивать с ОСАГО?

ОСАГО и КАСКО имеют один общий фактор – это страховые полисы. С помощью КАСКО автовладелец может застраховать автомобиль (начиная от незначительного ущерба и заканчивая полной утратой возможности эксплуатации и даже угон). Полис КАСКО никак не зависит от обязательного страхования ответственности, поэтому его приобретение полностью добровольное и никак не регламентировано в российском законодательстве. Если вы застраховались по ОСАГО, то ни одна компания не может заставить вас оформить в дополнение КАСКО. При этом, наоборот сделать не получится – ОСАГО в любом случае придется оформлять.

Также страховые полисы будут значительно различаться в стоимости покупки. Как правило, стоимость КАСКО превышает стоимость ОСАГО в несколько раз (примерно в 8-10), но говорить о какой-то строгой пропорции в этом случае не приходится, потому что расчет стоимости КАСКО каждая компания регламентирует по-своему и использует при этом свой перечень факторов, от которых будет зависеть окончательная цена на полис (возраст водителя, его опыт, наличие аварий в прошлом, тип автомобиля, марка, мощность, стоимость и т.п.). С другой стороны, цены на ОСАГО регламентированы действующим законодательством, поэтому ни одна страховая компания не может в той или иной степени изменять ее в сторону увеличения. Одновременно с этим, при оформлении повторных полисов ОСАГО автовладельцам будут предоставляться некоторые скидки, но при использовании КАСКО любые бонусы являются внутренней политикой страховщика и ни от чего не зависят.

К примеру, если вы купили недорогую иномарку, средней мощности и цены, то стоимость полиса ОСАГО на нее буде варьироваться от 3 до 5 тыс. рублей. Вместе с этим, КАСКО на этот же автомобиль обойдется в 30-60 тыс. рублей. Такой огромный диапазон цен на КАСКО обусловлен тем, что каждый страховщик имеет свои взгляды на стоимость страховых полисов добровольного страхования.

Естественно, в договоре при оформлении КАСКО обязательно уточняется тот момент, что страховая компания будет полностью освобождена от каких-либо выплат, если автовладелец на момент наступления страхового случае нарушил условия договора (был пьяным, скрылся с места аварии, не прошел соответствующие процедуры у страховщика после ДТП и т.п.). В этом случае страховые полисы очень схожи.

ОСАГО и Каско в чем разница: таблица

Если о КАСКО и ОСАГО слышали если не все, то многие, то малознакомым остается полис ДСАГО. Этот тип страховки подразумевает добровольное страхование гражданской ответственности. В качестве объяснения его действия можно привести яркий пример: иногда случается так, что во время дорожно-транспортного происшествия пострадавшей стороне был нанесен ущерб, общий размер которого значительно превышает верхний предел выплат по ОСАГО (400 000 рублей, а ущерб, к примеру, оценен в 900 000 рублей). В этом случае страховщик виновника аварии, в соответствии с законом, обязан выплатить пострадавшей стороне не более 400 000 рублей, поэтому остальные 500 000 виновник должен будет заплатить самостоятельно. В таких ситуациях положение для виновника аварии спасает ДСАГО. С помощью этого полиса можно увеличить предел выплат по страховым случаям.

Нельзя не отметить тот факт, что стоимость ДСАГО зачастую даже меньше цены на ОСАГО. Не сегодняшний день, такие страховки страховщики продают за 1-2 тыс. рублей, с учетом того что выплаты по ним превышают 1 000 000 рублей! Конечно, это очень выгодное решение для многих водителей.

Обязательно ли приобретать ОСАГО и КАСКО у одного страховщика?

Нет, необязательно, но многие автовладельцы поступают именно так. В чем же преимущества и недостатки покупки обоих полисов в одной компании?

- Оформить оба полиса можно достаточно быстро, потому что сотрудники компании имеют весь пакет документов;

- Во многих страховых компаниях предусмотрена специальная система скидок, которая действует при оформлении обоих полисов одновременно.

- Невозможность выбора страховой компании, куда можно обратиться при наступлении страхового случае. После аварии потерпевшая сторона по закону имеет право на обращение к двум страховщикам – к своему и к страховой компании виновника. При оформлении КАСКО в другой компании, нежели ОСАГО, можно будет выбирать из трех вариантов.