Как вывести ндс из суммы

Калькулятор НДС

Как пользоваться калькулятором

- Введите сумму и выберите ставку – 20%, 18% или 10%. Сумму можно ввести с копейками, например: 10521.75 руб.

- Нажмите «ВЫДЕЛИТЬ НДС -» для того чтобы вычесть НДС из суммы. Нажмите «НАЧИСЛИТЬ НДС +» для того чтобы прибавить НДС к сумме.

- Полученный итоговый расчет с прописью можно скопировать в буфер для вставки его в другое удобное вам место.

Когда нужен калькулятор НДС

С помощью этого калькулятора вы легко можете:

- выделить НДС из суммы

- начислить НДС к сумме

Калькулятор НДС пригодится при расчетах по вычислению налога на добавленную стоимость либо при расчетах стоимости товара с учетом либо без учета НДС. Поскольку ставка НДС – это изменяемая законодательством РФ величина, калькулятор предусмотрел возможность произведения расчетов исходя из ставки, действующей на нужный вам период времени.

Как работает калькулятор

Для начала расчета следует установить, какая ставка НДС вам потребуется. До 1 января 2019 года стандартная ставка НДС равна 18%. Если требуется рассчитать прогнозируемый НДС, начиная с 2019 года, то следует выбрать ставку 20%.

Также в зависимости от того, что именно вам нужно рассчитать, после ввода цифр для получения результата следует нажать на одну из двух кнопок-опций, а именно «Выделить НДС» или «Начислить НДС». Можно обойтись и без этого выбора, нажав на любую из опций, так как в любом случае калькулятор покажет конечные результаты по обеим опциям, но выделенным как результат будет та цифра, которая будет соответствовать нажатой вами кнопке.

Пониженная ставка НДС

Калькулятор производит расчеты и исходя из пониженной ставки НДС, равной 10%.

Пониженная ставка налога на добавленную стоимость применяется в отношении товаров, исчерпывающий список которых приводится ст. 164 НК РФ. Так, группирование товаров с возможностью применения 10%-ной ставки, производится законодателем в следующем порядке:

- Продовольственные продукты за исключением деликатесов, фруктов, кулинарных и кондитерских изделий, соков и бутилированных напитков, алкоголя, сыро-молочных изделий, дорогих сортов рыбы.

- Санитарно-гигиенические предметы, необходимые школьные принадлежности, одежда и обувь для детей, за исключением спортивной обуви и изделий из меха (кроме кроличьего).

- Медпрепараты и медизделия.

- Газеты, книги, журналы и другая печатная продукция, кроме эротической и рекламной.

Память калькулятора

Открытый на любом из ваших гаджетов калькулятор позволит производить вычисления и без подключения к Интернету. Для того чтобы калькулятор был всегда под рукой, удобным будет привязать его к любой из предпочитаемых вами соцсетей, для чего потребуется всего лишь кликнуть по опции «Сохранить калькулятор».

Очистить окно калькулятора можно кликом по кнопке «Сбросить». Если произведенные ранее расчеты важны для вас, то их вполне можно сохранить, кликнув на надпись «Копировать в буфер». Благодаря этой опции, впоследствии можно редактировать расчеты и переносить сохраненные в основные.

Сфера применения калькулятора

Калькулятор пригодится всегда, когда есть необходимость в расчете стоимости товаров либо услуг, либо исчисления процента прибыли после уплаты НДС.

Налог на добавленную стоимость – это обязательный платеж, считающийся косвенным налогом, подлежащим зачислению в бюджет, и включенный в конечную стоимость товара либо услуги. Соответственно, расчеты по НДС – это обязательный атрибут деятельности любого производственно-коммерческого либо индивидуального предприятия. Отчеты по НДС – это обязательные документы, подлежащие ежеквартальной сдаче в налоговые органы.

Плательщиками НДС помимо уже перечисленных организаций являются:

- Коммерческие предприятия-импортеры либо дистрибьюторы, ввозящие на территорию Российской Федерации товары зарубежного производства.

- Налоговые агенты, составляющие счета-фактуры с учетом НДС.

- Физические и юридические лица, действующие по договорам концессии и комиссии, а также осуществляющие услуги по доверительному управлению либо работающие в силу договоров о совместной деятельности.

Освобождение от уплаты НДС

Получить освобождение от уплаты НДС, в соответствии с положениями статьи 145 НК РФ, могут предприятия и организации, соответствующие обоим нижеперечисленным условиям:

- Получившие прибыль за три месяца предпринимательской деятельности в размере менее чем 2 000 000 рублей (без учета НДС);

- Не осуществлявшие финансово-коммерческих операций, связанных с продажей товаров, облагаемых акцизными пошлинами.

При этом пункт 5 ст. 145 НК РФ директивно устанавливает утрату права на освобождение от НДС сразу после проведения любой операции с подакцизными товарами, даже при условии ведения раздельного учета операций.

Обязательным условием для предприятий, получивших освобождение, будет ведение книги продаж. Выписки из книги подлежат ежеквартальному представлению финансовым органам для подтверждения права предприятия пользоваться освобождением. Одновременно с выпиской представлению в ФНС подлежит также и выписка из бухгалтерского баланса, свидетельствующая о непревышении максимально допустимой для освобождения от НДС прибыли. Данное условие диктуется Приказом Министерства РФ по налогам и сборам от 4.07.2002 года.

Как выделить НДС из суммы

Налог на добавленную стоимость – один из обязательных сборов, который уплачивают юридические лица и индивидуальные предприниматели, работающие в рамках общего налогового режима. На практике его расчет вызывает много вопросов и неточностей. Бухгалтера разных компаний то и дело задаются вопросом, как выделить НДС и как его начислить. Для этих операций существует четкий алгоритм, который не позволит допустить ошибку.

Что такое НДС?

Налог на добавленную стоимость – эффективный инструмент регулирования экономики страны и значимая статья поступлений в государственный бюджет. Прототип этого сбора был впервые введен в Саксонии в XVIII веке. Официальной «датой рождения» НДС считаются 1950-е годы, когда по рекомендации экономиста Мориса Лоре он был введен во Франции. Опыт этой страны оказался настолько успешным, что идею позаимствовали другие европейские державы.

Ключевое отличие НДС от других сборов – возможность возмещения. Иными словами, он рассчитывается только с добавленной стоимости, то есть дельты в цене, прибавленной в ходе производства или перепродажи.

Расходы, произведенные организацией, уменьшают сумму налога к уплате. Например, НДС с авансов выданных подлежит восстановлению. Доходы, напротив, увеличивают налоговую базу.

Плательщиками НДС признаются все хозяйствующие субъекты, действующие России в рамках ОСНО:

- ИП;

- юридические лица;

- импортеры и экспортеры.

От перечисления налога освобождены компании и ИП, перешедшие на специальные налоговые режимы: УСН, «вмененку» и патент, и те юридические лица, чья квартальная выручка составила менее 2 000 000 рублей.

Когда возникает необходимость выделить НДС из суммы?

Согласно действующей практике, в счетах фактурах, счетах и товарных накладных всегда прописывается «очищенная» стоимость товара, величина налога и итоговая сумма. Начисление НДС подразумевает большое количество операций:

- купля-продажа товаров, работ, услуг;

- проведение строительных работ;

- импортные операции;

- передача прав собственности на продукцию, не подразумевающая оплаты;

- передача продукции для собственных нужд, если эта операция не была включена в базу по налогу на прибыль.

Если в договоре, накладной или счете указана стоимость без указания НДС, у бухгалтера возникает резонный вопрос, как выделить НДС из суммы. Обойтись без этого шага нельзя: нужно знать размер перечисленного налога, чтобы по итогам квартала правильно рассчитать величину налога к уплате в бюджет.

Для проведения вычислений можно пользоваться разными способами. Существуют онлайн-калькуляторы по расчету налога, которые выполняют операции в доли секунды. Многие сотрудники бухгалтерии предпочитают пользоваться программой Excel или обычным калькулятором.

Как выделить НДС 18 от суммы: формула

Чтобы вычислить налог, достаточно воспользоваться простой логикой. В сумму уже включен НДС, ставка которого составляет 18%. Значит прописанное в счете число – 118% от изначального. Чтобы найти величину налога, достаточно поделить исходное число на 118% и помножить на 18%. Аналогичным порядком рассуждений можно пользоваться и для ставки 10%.

Для тех, у кого нет времени на логические рассуждения, существует готовая формула выделения НДС. Она выглядит так:

Размер налога = Сумма с НДС* 18/ 118 или

Размер налога = Сумма с НДС* 10/ 110.

Подставляя значения, прописанные в счете, можно в два действия найти искомые суммы.

Попробуйте наш калькулятор НДС, позволяющий произвести эти расчеты.

Выделение НДС из суммы: практические примеры

Компании «А», приобретающей товары медицинского назначения, выставили счет на сумму 100 000 рублей. Ставка НДС 10%. Как определить сумму включенного в счет налога?

НДС = 100 000 *10/110 = 9 090,91 руб.

Компания «Б» купила строительные материалы, поставщик выставил ей счет на 200 000. Ставка налога 18%. Как выделить НДС из приведенной суммы?

НДС = 200 000 *18/118 = 30 508,48 руб.

Чтобы найти «очищенную» стоимость товара, достаточно вычесть найденную величину налога из суммы счета. В первом примере она равна

100 000 – 9 090,91 = 90909,09 руб.

Во втором примере:

200 000 – 30508,48 = 169491,52.

Выделение НДС – несложная операция, которую может освоить каждый бухгалтер. Для проведения вычислений можно использовать онлайн-сервисы или обычный калькулятор.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Расчет НДС: формула, примеры, калькулятор

У многих начинающих и даже опытных бухгалтеров нередко возникают вопросы при расчете НДС, хотя сами формулы для вычисления простые. Разберем в этом материале расчет НДС на формулах и примерах.

Кто должен рассчитать НДС

Рассчитывает налог тот, кто обязан перечислить его в бюджет. По общему правилу к плательщикам налога на добавленную стоимость относят компании и бизнесменов, которые применяют общий режим, а также импортеров, которые ввозят продукцию в Россию (п. 1 ст. 143 НК).

Компании и бизнесмены, которые применяют спецрежимы, рассчитывать налог на добавленную стоимость не должны. Но в некоторых случаях есть исключения. Это происходит, когда компания или бизнесмен выступают в роли налогового агента. Тогда даже те, кто применяет упрощенку, ЕНВД, ЕСХН, или патент, должны рассчитать налог и перечислить его в бюджет (подп. 1 п. 3 ст. 24 НК). Кроме того, налогоплательщиками НДС будут и те, кто применяет спецрежим, но по просьбе покупателя выставил счет-фактуру с выделенным налогом. Продавцу в этом случае придется также рассчитать налог и перечислить его в бюджет. А покупатель сможет получить вычет налога. Посмотрите, как выделить НДС из суммы.

Когда нужно рассчитывать НДС

Рассчитать налог нужно при выставлении счета-фактуры. По общему правилу, у продавца на это есть пять дней с того момента, как:

- получили предоплату в счет будущей поставки товаров, работ, услуг, или передачи имущественных прав.

- отгрузили продукцию, выполнили работы, оказали услуги или передали имущественные права.

Об этом сказано в пункте 3 статьи 168 НК. Но из этого правила есть и исключения. Например, рассчитывать налог можно реже при долгосрочных и непрерывных поставках (письмо МНС от 21.05.01 № ВГ-6-03/404). Если продавец проводит отгрузку для одного покупателя ежедневно и многократно, то можно выставлять счет-фактуру не каждый раз, а один раз в день (письмо Минфина от 02.05.2012 № 03-07-09/44).

Как рассчитать НДС

Как считать НДС, прописано в 21 главе Налогового Кодекса.

Общая формула выглядит так:

Сумма НДС = Налоговая база × Ставка НДС

Налоговая база, в случае с НДС, это цена продукции, работы, услуги по договору, или сумма аванса, которую получил продавец (п. 1 ст. 154 НК). Более того, базу как сумму товаров считают при:

- продаже в рамках товарообменных операций;

- безвозмездной передаче;

- передаче права собственности на предмет залога залогодержателю;

- расчетах в натуральной форме.

Об этом сказано в пункте 2 статьи 154 Налогового кодекса.

Выбор ставки НДС зависит от того, что именно реализует продавец. Общая ставка в 2019 году составляет 20 процентов (п. 3 ст. 164 НК). Пониженную ставку в размере 10 процентов применяют для социально значимой продукции. Например, для продовольствия, товаров для детей, периодических печатных изданий и некоторых медицинских принадлежностей. Полный перечень продуктов, для которых действует ставка 10 процентов, указан в пункте 2 статьи 164 Налогового Кодекса. Также в законодательстве действует ставка 0 процентов. Ее применяют при экспорте, международных перевозках и операциях, которые указаны в пункте 1 статьи 164 Налогового Кодекса.

ООО «Компания» продает бетонные блоки. С ООО “Контрагент” она заключила договор на проставку 100 тыс. блоков по цене 55 руб. за штуку. Ставка – 20%, налог в цену не включен.

Налоговая база будет равна стоимости партии:

100 000 шт. × 55 руб. = 5 500 000 руб. Как высчитать НДС: 5 500 000 × 20% = 1 100 000 руб. Сумма всей партии с учетом налога: 5 500 000 руб. + 1 100 000 руб. = 6 600 000 руб. В расчетных документах и счете-фактуре продавец укажет: цена без НДС — 5 500 000 руб., сумма НДС 20% — 1 100 000 руб., итого с НДС — 6 600 000 руб. Чтобы не выссчитывать сумму налога самостоятельно, используйте форму онлайн-расчетчика.

Расчет НДС в 2019 году онлайн

Как посчитать сумму без НДС

В контрактах, которые контрагенты заключают на поставку товаров, работ, и услуг сумму часто указывают с учетом налога на добавленную стоимость. Чтобы определить, сколько будет стоить продукция без налога, можно использовать следующую формулу:

Сумма без НДС = Сумма с НДС ÷ (1 + Ставка НДС)

ООО “Компания” получила коммерческое предложение на поставку на сумму 54 000 руб. с учетом НДС. Указанные товары облагаются по ставке 20 процентов. “Компания” рассчитала сумму без НДС: 54 000 × (1+ 20%) = 54 000 ÷ 1,2 = 45 000 руб. Чтобы убедиться, что расчет НДС верный, можно использовать обратную формулу. Рассчитаем сумму налога от первоначальной стоимости товара: 45 000 руб. × 20 % = 9 000 руб. Тогда сумма с НДС составит: 45 000 руб. + 9 000 руб. = 54 000 руб.

Как посчитать НДС 20 от суммы формула

Иногда нужно считать НДС от суммы, в которой уже заложен налог. Такие случаи прописаны в пункте 4 статьи 164 Налогового Кодекса. Например, это случается, когда налог на добавленную стоимость удерживает налоговый агент. Тогда определить размер налога нужно с помощью расчетных ставок. Для каждой общей ставки налога расчетная ставка будет своей:

- для 20 процентов: 20/120

- для 10 процентов: 10/110

- для 18 процентов 18/118

Чтобы вычислить налог от цены с учетом НДС используйте формулу:

Сумма НДС = Цена × Расчетная ставка

Поставщик ООО “Компания” получил аванс перед поставкой. Сумма предоплаты составила 200 тыс. руб., а облагают их по ставке 20 процентов. В этом случае расчет НДС 20 процентов к уплате с суммы аванса будет таким: 200 тыс. руб. × 20/120 = 33 333 руб.

Как рассчитать НДС к уплате в бюджет

Чтобы определить, какую сумму налога нужно перечислить в бюджет, используйте формулу:

НДС к уплате = НДС исчисленный – НДС к вычету + НДС восстановленный

Этот расчет основан на правилах из статьи 163 и пункта 1 статьи 173 Налогового Кодекса. То есть, продавец рассчитывает налог для бюджета не только на основании того, что он реализовал за квартал. Эту сумму можно уменьшать на налог, который он заплатил в качестве покупателя. Кроме того, необходимо учитывать налог на добавленную стоимость, который компания должна восстановить. Это означает, перечислить обратно в бюджет то, что приняли к вычету ранее. Такие ситуации могут происходить по разным причинам. Например, при передаче имущества в уставной капитал, или при уменьшении стоимости полученной ранее продукции. Полный перечень таких ситуаций можно найти в статье 170 Налогового Кодекса.

При расчете налога к уплате в бюджет, сумму учитывайте в полных рублях. Если получаете значение с копейками, то его необходимо округлить. Сумму менее 50 копеек отбросьте, а если она более 50 копеек, то округлите ее до целого рубля (п. 6 ст. 52 НК). Например, если при расчете получилась сумма 36 504,73 руб., то ее нужно округлить до 36 505 руб.

ООО “Компания” в I квартале 2019 года продала товары, которые облагают по ставке 20 процентов на сумму 200 000 руб. без учета НДС Также Общество реализовало продукты питания на сумму 1 400 000 руб. без учета НДС. Такие товары облагают по ставке 10 процентов. Кроме того, за период I квартала компания покупала различные работы и услуги. В итоге сумма “входного” НДС составила 50 000 руб. Также, по одной из отгрузок пришлось скорректировать количество полученной продукции и теперь ООО “Компания” должна восстановить 20 000 руб. Сумму НДС считать нужно следующим образом: (1 400 000 руб. x 10% + 200 000 руб. x 20%) – 50 000 руб. + 20 000 руб. = 180 000 руб. – 50 000 руб. + 20 000 руб. = 150 000 руб. Так компания получит размер налога к уплате по итогам I квартала 2019 года.

Расчет НДС

Формулы расчета НДС достаточны просты. Чтобы вычислить НДС от суммы при реализации товаров (работ, услуг), облагаемых НДС по ставке 20%, используется следующая формула:

Как посчитать НДС 20% от суммы: пример

Организация, реализовала товар, облагаемый НДС по ставке 20%, общей стоимостью 100000 руб. Соответственно, сумма НДС составит 20000 руб. (100000 руб. х 20%).

Как посчитать НДС по ставке 10%

В этом случае используется формула, аналогичная формуле вычисления НДС по ставке 20%, только вместо 20% подставляется значение 10%:

Как рассчитывается НДС 10% от суммы: пример

Предприниматель реализовал товар, облагаемый НДС по ставке 10%, общей стоимостью 50000 руб. Соответственно, сумма НДС составит 5000 руб. (50000 руб. х 10%).

Как из суммы вычленить НДС

Бывают ситуации, когда НДС нужно начислять не сверх определенной суммы, а нужно наоборот вычленить НДС, уже «сидящий» внутри какой-либо суммы. Например, это может потребоваться продавцу при получении предоплаты за товар. Для этих целей применяется следующая формула:

Расчетная ставка НДС в 2019 году может принимать два значения: 20/120 и 10/110. Выбор ставки зависит от того, по какой ставке облагается конкретная реализация – 20% или 10%.

Как из суммы вычленить НДС 20%: пример

Организация-исполнитель получила от заказчика предоплату в счет предстоящего выполнения работ, облагаемых НДС по ставке 20%. Сумма предоплаты составляет 360000 руб., в том числе НДС.

Т.к. работы облагаются по ставке 20%, то для определения суммы НДС с предоплаты используется расчетная ставка 20/120. НДС с предоплаты в нашем примере будет равен 60000 руб. (360000 руб. х 20/120).

Как из суммы вычленить НДС 10%: пример

ИП поступил аванс в счет предстоящей поставки товаров, облагаемых НДС по ставке 10%. Сумма аванса – 110000 руб., в том числе НДС.

В данном случае для того, чтобы посчитать сумму входного НДС применяется расчетная ставка 10/110 (т.к. товар облагается по ставке 10%). Соответственно, сумма НДС с аванса составит 10000 руб. (110000 руб. х 10/110).

Формула начисленного НДС

Чтобы посчитать сумму начисленного НДС за квартал, применяется следующая формула:

Если в течение квартала выполнялись строительно-монтажные работы для собственных нужд, производилась корректировка реализации товаров (работ, услуг) или же реализация/корректировка реализации предприятия в целом как имущественного комплекса, то НДС по этим операциям также включается в общую сумму начисленного НДС. Также если вы делали восстановление НДС, ранее принятого к вычету, то не забудьте прибавить к общей сумме начисленного НДС сумму восстановленного налога.

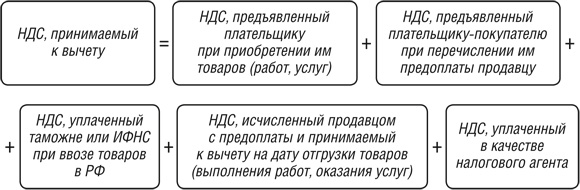

Формула вычета НДС

НДС, принимаемый к вычету в том или ином квартале, рассчитывается по нижеприведенной формуле:

Если у организации/ИП есть НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления, то этот НДС прибавляется к общей сумме НДС, принимаемой к вычету в конкретном квартале.

Итоговая сумма НДС

Сумма НДС, которую нужно уплатить в бюджет по итогам квартала, рассчитывается следующим образом:

Важно отметить, что если в результате расчетов итоговое значение у вас получилось равным нулю, то в бюджет ничего платить не нужно. Если же полученное значение отрицательное, то вы вправе претендовать на возмещение НДС из бюджета.

Безопасный вычет по НДС в 2019 году

Существует еще одна связанная с НДС формула, которую обязательно надо взять на вооружение каждому бухгалтеру:

Дело в том, что если доля вычетов за 12 месяцев будет равна или превысит 89%, то вашей компанией заинтересуются налоговики и могут даже прийти с выездной проверкой (п. 3 Приложения № 2 Концепции, утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@ ).

Т.к. налоговым периодом по НДС является квартал, то и расчет доли вычетов нужно производить на основании деклараций за 4 истекших квартала.

Подробнее о безопасной доле вычетов по НДС вы можете прочитать здесь.