Карта с овердрафтом что это

Что означает овердрафт: понятие и условия получения

Каждый человек хотя бы раз сталкивался с такой ситуацией, когда его денежные средства неожиданно заканчивались, а до получения заработной платы оставалось ждать ещё несколько дней. Разрешить такую проблему можно довольно легко с помощью овердрафта, который был заранее подключён к вашей банковской карте. О том, что такое овердрафт, как его подключить и чем он отличается от обычного кредита, вы узнаете из этой статьи.

Что такое овердрафт простыми словами?

Что означает овердрафт? Овердрафтом называют — предоставление банком денежных средств своим клиентам за определённую плату и на определённый срок. То есть, клиент, имеющий в наличии дебетовую, кредитную или зарплатную карту, может подать заявление на подключение указанной услуги. Если банк одобрит заявку, то в дальнейшем, такой клиент сможет легко получать определённую сумму денег на небольшой срок.

Однако овердрафт предоставляется далеко не всем пользователям банковских карт. Так, банковская организация должна быть уверена в том, что человек, получающий заёмные деньги, сможет их вернуть в кратчайшие сроки. Поэтому такая услуга предоставляется только надёжным клиентам, имеющим хорошую репутацию и постоянный источник дохода.

Однако овердрафт предоставляется далеко не всем пользователям банковских карт. Так, банковская организация должна быть уверена в том, что человек, получающий заёмные деньги, сможет их вернуть в кратчайшие сроки. Поэтому такая услуга предоставляется только надёжным клиентам, имеющим хорошую репутацию и постоянный источник дохода.

Чем овердрафт отличается от кредита и от кредитной карты?

Прочитав определение, представленное выше, некоторые могут подумать, что такая услуга ничем не отличается от обычного потребительского кредита. На самом деле, это не совсем так. Овердрафт имеет несколько весомых отличий от кредита или кредитных карт.

Основные отличия:

Основные отличия:

- Срок кредитования. Потребительские кредиты в основном выдаются на довольно продолжительные сроки. Если же воспользоваться указанной услугой, то погасить задолженность нужно будет в течение одного-двух месяцев.

- Размер выдаваемых денег. Какой баланс при овердрафте? Овердрафт для физических лиц, обычно не превышает половины среднемесячной суммы, которая поступает на счёт клиента.

- Порядок платежей. В основном при использовании овердрафта, долг возвращается одним платежом. Причём погашение осуществляется автоматически, сразу после того, как на счёт клиента поступят денежные средства.

- Процентная ставка. Какие проценты по овердрафту? Из-за короткого срока кредитования, размер переплаты при овердрафте значительно меньше, чем при получении обычного кредита. Хотя размер процентной ставки, начисляемый на сумму денег, выданных по указанной услуге, значительно превышает стандартную ставку на потребительские займы.

- Скорость получения денег. При использовании представленной опции, денежные средства поступают на счёт мгновенно, как только они будут необходимы.

Виды услуги — чем отличается разрешенный и неразрешенный овердрафт?

Не так давно овердрафт был доступен для использования только юридическим лицам. Однако теперь большинство банковских организаций предоставляют возможность пользоваться такой опцией и физическим лицам. Но при этом существует несколько разновидностей этой услуги, которые различаются друг от друга условиями привлечения:

Стандартный овердрафт. В этом случае все условия использования прописываются заранее в договоре о сотрудничестве клиента с банком. Там же прописываются размер кредитования и порядок погашения долга. Требования к клиенту в этом случае довольно простые: наличие регулярных поступлений на банковский счёт, отсутствие претензий к клиенту от налоговых служб и хорошая репутация заёмщика.

Также его называют несанкционированный или технический. Ч то такое технический овердрафт по карте? Он возникает в том случае, когда со счёта клиента списывается сумма денежных средств, превышающая заранее установленные нормы, которые прописаны в договоре. В основном такое происходит при конвертации валют или выплате комиссионных сборов. При возникновении такой ситуации, рекомендуется как можно быстрее погасить долг. В противном случае банк начнёт применять штрафные санкции.

Как подключить и отключить услугу?

Оформить такую услугу достаточно просто. Так, от клиента требуется лишь пройти в ближайший филиал банковской организации, с которой он сотрудничает и подать соответствующее заявление. После этого останется лишь дождаться решения банка. Как только банк примет своё решение, клиенту будут предоставлены все условия овердрафта, подобранные специально для него. Если его всё устраивает, то ему нужно будет подписать договор о сотрудничестве с банком. Однако для того чтобы банк одобрил поданное заявление, человек должен соответствовать определённым требованиям.

Такие требования имеют некоторые отличия в различных банках, однако, в основном, они представлены в следующем виде:

Такие требования имеют некоторые отличия в различных банках, однако, в основном, они представлены в следующем виде:

- постоянное место работы (чтобы подтвердить этот факт, необходимо принести справку с работы);

- на банковском счёте должны постоянно проводиться операции с денежными средствами;

- отсутствие любых задолженностей перед банком (сначала придётся выплатить все, имеющиеся займы);

- наличие регистрации в регионе присутствия банковской организации.

При необходимости любой клиент может легко отключить указанную опцию. Желание отключить эту услугу возникает, прежде всего, у тех людей, которые считают, что не могут контролировать свои расходы и не хотят оказаться в должниках. В этом случае для отключения им понадобиться лишь пройти в отделение банка и подать соответствующее заявление.

Как заработать биткоины с помощью компьютера, что такое Bitcoin простыми словами, текущий курс к рублю. Информацию смотрите здесь.

Ипотека: условия получения в Сбербанке при господдержке, без первоначального взноса — wikiprofit.ru/finances/credits/ipoteka-v-sberbanke.html

Преимущества и подводные камни использования овердрафта на вашей карте

Овердрафт является весьма выгодной опцией. Причём выгоду из неё получает как заёмщик, так и кредитор. Основным преимуществом для заёмщика является возможность получения денежных средств в максимально короткие сроки. Также в качестве преимуществ можно выделить следующие факторы:

- для получения денег не нужно посещать отделение банка или подавать соответствующую заявку;

- процентная ставка по кредиту будет значительно ниже, чем в микрофинансовых организациях, предлагающих подобную услугу;

- получить деньги в долг можно в любое время суток.

Однако недостатков у представленного банковского продукта также предостаточно. Так, например, у некоторых пользователей этой услуги появляется желание совершать всё больше новых покупок в долг. При этом они забывают, что им всё равно придётся возвращать деньги, через какое-то время. Таким образом, когда они получат свою заработную плату, она вся уйдёт на уплату долгов и им вновь придётся занимать деньги у банка. В итоге такие клиенты будут вечно выплачивать деньги банку.

Чем отличается дебетовая карта от овердрафтной Сбербанк

Многим клиентам сбербанка не понравилось то, что у них все карты стали овердрафтными без их ведома. Мы простыми словами расскажем, что такое овердрафт на вашей карте.

Овердрафт, что это простыми словами

Среди банковских продуктов, появившихся не столь давно, овердрафтная карта. Для чего она нужна, какие выгоды несет её клиенту?

Овердрафт – кредитование уже известных клиентов на небольшой срок, условия при этом заранее согласовывают с заемщиком. Деньги перечисляются на расчетный счет клиента. И то, в случае непредвиденных расходов, когда собственных средств недостает, может использовать для оплаты кредит банка, не обращаясь при этом в офис кредитного учреждения, чтобы подписать кредитный договор.

Появившуюся задолженность клиент обязан погасить, когда закончится грейс-период, то есть определенный срок, устанавливаемый обычно индивидуально для каждого заемщика. Учитывая, что овердрафт предлагается лишь постоянным и надежным клиентам, такой вид кредитования не несет банку лишних рисков.

Овердрафтная карта Сбербанка

В крупнейшем российском банке, обслуживающем и юридических, и физических лиц, также предлагается овердрафтная карта. В Сберегательном банке лица, пользующиеся данным видом кредитования:

- оплачивают процентную ставку, которая начисляется на сумму кредита;

- должны возвратить взятые средства обычно в течение 30-90 дней;

- могут пользоваться картой в течение одного года;

- могут не иметь кредитной истории в данном банке;

- располагают высоким доходом.

Такой вид карты Сберегательный банк оформляет юридическим лицам-корпоративным клиентам, частным лицам, имеющим какую-либо из дебетовых карт, например, зарплатную, пенсионную или иную.

Оформление овердрафта

Воспользоваться услугой овердрафта не так просто, ведь кредитное учреждение открывает дополнительное финансирование тем, кто финансово устойчив, имеет статус добросовестного плательщика.

При оформлении сотрудники банка учитывают размер поступлений на счет предполагаемого заемщика в течение последних трех месяцев – именно от этого и будет зависеть сумма лимита на карте. Кроме того, факт оборотов средств у клиента на счетах в других кредитных учреждениях, также влияет на величину лимита. Сбербанк может каждый месяц пересматривать как в большую, так и в меньшую сторону предельную сумма кредита и в одностороннем порядке уменьшать либо увеличивать его.

Юридические лица для того, чтобы воспользоваться услугой овердрафта, должны предоставить в Сбербанк следующие документы:

- заявку на кредит;

- анкету и паспорт заявителя;

- свидетельство о регистрации компании;

- копии устава и учредительных документов, которые подтверждают правоспособность заявителя;

- документы, свидетельствующие о размере денежного оборота фирмы;

- финансовые отчеты на последнюю дату.

Заявление на подключение услуги овердрафта рассматривают обычно в течение 8 дней. Но сам овердрафт подключается через три месяца – в это время Сберегательный банк анализирует денежные поступления, зачисляемые на счет потенциального заемщика, и решает, какой максимальный лимит будет по его овердрафтовой карте.

По окончании необходимых формальностей на счет заемщика будут зачислены средства, что и станет свидетельством активации овердрафтовой карты. Юридические лица оплачивают банку за данную услугу комиссию в сумме от 7500 до 50000 руб., ставка составляет 1,2 процента от лимита овердрафта.

В чем разница между овердрафтной от дебетовой карты?

Дебетовая карта предназначена для использования только личных средств клиента, при их недостатке пользователь карты ни при каких условиях не может истратить денег больше, нежели имеется на его счете. У дебетовой карты не бывает отрицательного баланса. У нее также нет ограничений при безналичной оплате налогов, штрафов, платежей за оказание коммунальных услуг. Основное ее предназначение — возможность замены наличных денег возможностью безналичной оплаты. С дебетовой овердрафтовой карты можно снимать наличные без какой-либо комиссии.

Кредитная карта располагает зачисленными банком кредитных средств, удобна для тех, кто вовремя вносит деньги без просрочек.

Она предполагает льготный период пользования: в течение 55 дней с момента платежа при помощи карты заемщик использует банковские средства, не платя за это ни копейки. Комиссию банк не берет лишь при безналичном расчете, снятие наличных денег без комиссии не предусмотрено. Задолженность по карте можно самостоятельно гасить частями, уплачивая лишь проценты.

Овердрафтовая карта интересна тем, что здесь соединены возможности дебетовой карты и кредитной: на ней пользователь хранит личные средства, используя их без ограничений, но при необходимости может пользоваться средствами кредитного учреждения. Данная карта отличается тем, что проценты за использование денежных средств начисляются сразу, как их снимут; у нее отсутствует льготный период возврата средств.

- Лимит карты для солидных предпринимателей не превышает 17 млн. руб., для частных лиц – не более 30000 руб.;

- Карта имеет фиксированный срок оплаты задолженности, но все же ее можно считать всего лишь подстраховкой на непредвиденный случай, когда появится скорая потребность в денежных средствах, которые заемщик готов вернуть банку в течение небольшого времени.

Овердрафт для физических лиц

- Сберегательный банк оказывает услугу овердрафта тем лицам, кто является участником зарплатного проекта, получателем пенсии в кредитном учреждении. Обычно лимит такой карты для физических лиц начинается от 1000 руб. и не превышает 30000 руб.

- От заемщика кредитному учреждению нужны лишь паспорт гражданина Российской Федерации, заявление об оказании услуги.

Бывает, что Сбербанк требует еще один документ, который может удостоверить личность, например, военный билет или водительские права; справка о его доходах.

Погашение задолженности по карте

Задолженность по овердрафтовой карте можно оплачивать двумя путями:

- со счета клиента Сбербанк в автоматическом режиме списывает денежные средства в том размере, который требуется для погашения кредита и начисленных процентов (процентная ставка составляет от 18 % годовых);

- частичное погашение задолженности происходит, когда учитывается финансовое состояние клиента.

Бывает, что заемщик превысил разрешенный лимит овердрафта. В таком случает банк вправе увеличить процентную ставку для этого клиента, вплоть до 36% годовых.

Отключение овердрафта в Сбербанке

В последнее время Сбербанк, оформляя любые дебетовые карты, активирует с ними услугу овердрафта. В результате пользователь дебетовой картой использовать и кредитные средства банка при покупках, естественно платя за предоставленную возможность проценты. Но всем ли и всегда ли нужен кредит, который, может, не входил в платы клиента.

Как отключить

- Если договор уже подписан, то избавится от этой услуги практически невозможно.

- Чтобы не платить проценты по овердрафту, можно просто не пользоваться кредитными ресурсами, не допуская отрицательного баланса.

Еще один вариант: при оформлении дебетовой карты, когда краткосрочное кредитование устанавливается автоматически, следует сделать лимит по карте нулевым. Без согласия клиента банк не может сделать лимит овердрафта большим, во всяком случае, так позиционирует услугу овердрафт сам Сбербанк.

Однако с лета текущего года многие клиенты самого массового банка России проявляют недовольство в связи с тем, что на обычных дебетовых картах появилась услуга овердрафт, без какого-либо уведомления со стороны Сбербанка. Кредитное учреждение не признает факта подключения услуги к дебетовым картам, поясняя, что это в настоящее время невозможно, такая опция не существует с декабря 2016 года.

7 самых популярных кредитных карт

Рейтинг составлен на основе срока льготного периода, доступности оформления, размер годовой ставки и других преимуществ.

Дебетовая карта с разрешенным овердрафтом или кредитка: что выбрать?

Карта с овердрафтом: какая она?

Прежде всего, разберемся с понятиями, хотя краткий ликбез мы уже проводили в статье «Овердрафт и его принципиальные отличия от кредита». Итак, кредитная карта – это специальный платежный инструмент, который клиент целенаправленно получает, чтобы занять деньги у банка.

Дебетовая карта – это любой «пластик», на который может зачисляться все, что угодно: зарплата, пенсия, стипендия, соцвыплаты, проценты по депозиту и т.п. На такой карте хранятся ваши личные средства. Вы можете использовать только свое и ни копейкой больше (хотя иногда технически такое возможно).

Если же банк разрешает вам опускаться ниже нулевого баланса на соответствующую сумму, то это и называется овердрафтом .

Обратите внимание на три отличия между картами:

- Получение кредитной карты инициирует клиент, т.е. это нужно ему.

- Овердрафт в большинстве случаев предлагается банком.

- Хранение личных средств на кредитной карте – дополнительная услуга, оказываемая банком, т.к. изначально карта имеет иную специфику. В дебетовой же карте пользование собственными деньгами – приоритет, а овердрафт предоставляется, так сказать, в нагрузку.

Кроме этого, следует учесть, что овердрафт носит краткосрочный характер. Если в случае с кредитной картой вы можете ежемесячно вносить минимальный платеж (примерно 5-10% от использованной суммы), то овердрафт нужно погашать полностью в течение месяца-двух (хотя сейчас уже есть исключения). Потому-то чаще всего и «ставят» овердрафт на зарплатную карту – чтобы он автоматически погашался при поступлении средств на счет.

Используя информацию, приведенную выше, можно составить некий психологический портрет потенциального клиента. Дебетовая карта с разрешенным овердрафтом нужна тем, кому кредит не нужен. Вот такой вот каламбур получился.

Т.е. овердрафт выступает в роли страховки, которой можно воспользоваться при необходимости. Но теоретически эта необходимость либо не наступает вообще, либо появляется крайне редко.

Портрет образный, конечно, но суть продукта отражает.

Преимущества дебетовой карты с разрешенным овердрафтом

- За нее часто не надо платить (если это зарплатная, к примеру). А вот обслуживание кредитной карты в год стоит несколько сотен рублей. Например, в «Ак Барс» Банке есть тариф «Доверительный». Годовое обслуживание самой простой карты – 500 руб.

- Отсутствие еще одной специальной карты, т.е. вы совмещаете зарплатную карту и кредитную. А это удобно, поскольку просто.

- Погашение происходит автоматически при поступлении средств на карту.

Недостатки дебетовой карты с разрешенным овердрафтом

- Номинально сумма овердрафта меньше, чем сумма кредита. В основном клиент, получающий через банк зарплату, может рассчитывать на овердрафт в 50-200% от ежемесячного оклада.

- Процентная ставка по овердрафту часто выше.

- Почти во всех случаях нет льготного периода.

- Отсутствует, как уже упоминалось, минимальный платеж. Гасить задолженность необходимо в полном объеме.

Что ж, с теорией закончили. Если у вас уже сложилось какое-либо мнение о том, какой из двух продуктов вам ближе, отлично. Теперь давайте подкрепим вашу уверенность практикой.

Сравнение кредитной и «овердрафтной» карт

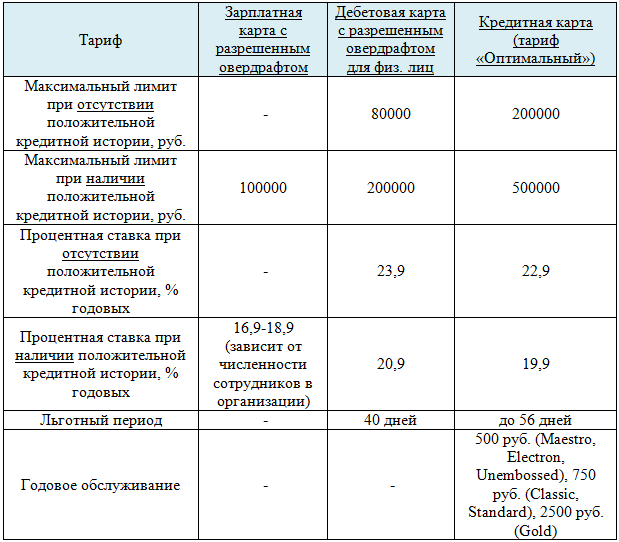

Возьмем, к примеру, «Ак Барс» Банк:

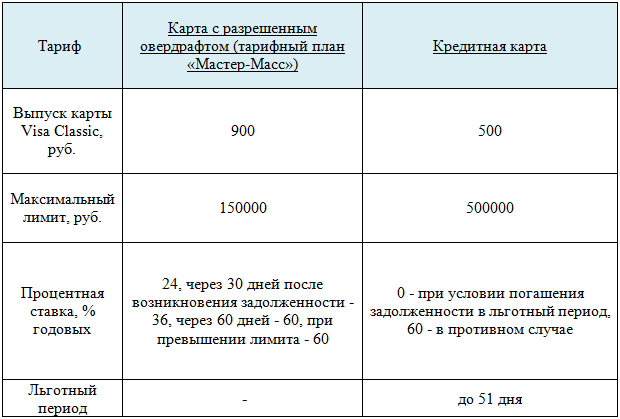

Или Мастер-Банк:

Теперь вы знаете, что такое дебетовая карта с разрешенным овердрафтом и чем она отличается от кредитного продукта. Какое решение лучше? Однозначно ответить на вопрос нельзя, преимущества и недостатки есть у каждой карты. Поэтому выбирайте, исходя из конкретной ситуации.

Комментарии пользователей:

У моей зарплатной дебетовой карты как раз есть овердрафт, но пользоваться ею не удобно, потому что надо постоянно следить за балансом чтобы не уйти в минус, тем более 60% годовых за просрочку. Раньше у меня была зарплатная кредитка, там было два счета и никаких превышений, платежи расписаны в договоре, очень удобно и понятно. Мне кажется, что это переходный вид для повсеместного выпуска только кредитных карт.

Спасибо за статью! наконец-то я разобралась)

Овердрафт: что это такое и как им правильно пользоваться

Утро Татьяны началось с неприятности – сломался холодильник. До зарплаты оставалась всего неделя, но продержаться даже несколько дней без самого нужного кухонного агрегата было бы сложно. К счастью, на зарплатной карте Татьяны установлен овердрафт. А значит, ждать денег ей не придется. Рассказываем, что такое овердрафт и как он помогает решить неотложные проблемы.

Что значит овердрафт?

В дословном переводе это значит «перерасход». То есть вы можете потратить по своей карте больше, чем есть у вас на счете.

Например, Татьяна сможет купить холодильник, даже если на зарплатной карте не хватает денег. Но только в том случае, если банк заранее одобрил овердрафт по ее карте. А затем, как только зарплата упадет на счет, банк автоматически спишет этот перерасход в свою пользу.

Овердрафт – это тот же кредит. Банк выдает его на определенных условиях: заранее оговаривает максимальную сумму кредита, проценты по нему, беспроцентный период (если он есть), штрафы и пени в случае просрочки.

Чаще всего овердрафт используют, когда случились какие-то непредвиденные траты и нужно перехватить немного до зарплаты. Но если лимит овердрафта позволяет, с его помощью можно совершать и крупные покупки, как это сделала Татьяна.

Но у овердрафта есть и отличия от потребительских кредитов и кредитных карт.

В чем особенности овердрафта?

Главное отличие – он действует для дебетовых карт. И только для зарплатных или таких, на которые регулярно поступают платежи. Это гарантия для банка, что овердрафт будет погашен вовремя.

Иногда овердрафт есть и на кредитных картах – он позволяет выходить за пределы кредитного лимита на определенную сумму, но это скорее исключение.

Вот и другие отличия.

Кредит может быть выдан на несколько лет, платежи по кредитной карте можно растянуть на несколько месяцев.

Задолженность по овердрафту допустима только в пределах месяца. Крайне редко – двух. За это время нужно полностью погасить овердрафт – и тогда снова можно им пользоваться.

Размер кредита или кредитного лимит по кредитке может быть в несколько раз больше вашего среднемесячного дохода.

Лимит овердрафта практически никогда не превышает регулярные доходы больше, чем вдвое.

И кредит, и долг по кредитке обычно гасят равными частями, постепенно, по графику платежей. Таким образом, возврат всего долга можно растянуть на несколько месяцев или лет.

Овердрафт гасится автоматически и полностью. Как только на счет поступают деньги, банк первым делом списывает всю сумму овердрафта.

Проценты по овердрафту обычно выше, чем по кредитным картам и тем более кредитам. Но поскольку овердрафт гасится очень быстро, переплата оказывается небольшой. Иногда банки предлагают овердрафт с грейс-периодом – если погасить долг в определенный срок, обычно до 30 дней, проценты не начисляются.

В чем плюсы овердрафта?

У овердрафта больше ограничений, чем у других видов кредитов, но есть и преимущества.

Не нужно оформлять дополнительную кредитную карту и платить за ее обслуживание. Можно пользоваться своей зарплатной картой.

Овердрафт подключается один раз, а пользоваться им можно многократно в течение года или до окончания срока действия карты. Срок зависит от условий банка. В случае с потребительским кредитом вам придется оформлять его каждый раз заново, когда вам потребуются деньги.

Не нужно беспокоиться о том, чтобы вовремя погасить задолженность перед банком. Овердрафт списывается автоматически, как только на счет поступает зарплата или другой платеж.

Переплаты по овердрафту всегда мизерны, потому что срок такого кредита минимален.

Татьяна купила холодильник за 40 000 рублей. Из них 20 000 рублей она оплатила за счет овердрафта. Банк берет за овердрафт 30% годовых. Это немало. Но поскольку зарплата Татьяне поступила на счет уже через неделю, она переплатила всего 115 рублей.

Как оформить овердрафт?

Обязательные требования для подключения овердрафта – регистрация в регионе обслуживания карты, постоянная работа и хорошая кредитная история.

Самый простой вариант – обратиться в банк, который оформил вам зарплатную карту, и попросить подключить овердрафт.

Банк проанализирует, сколько денег поступает на карту и с какой регулярностью, и определит сумму доступного вам овердрафта. Сроки возврата и проценты по долгу, как правило, стандартны для всех клиентов.

Если ваш банк не предлагает овердрафт частным клиентам, можно перевести свою зарплату в другой банк и сообщить новые реквизиты своей бухгалтерии.

Иногда, наоборот, банки подключают овердрафт к зарплатным картам автоматически. Но это обязательно должно быть прописано в договоре на обслуживание карты. Если вы принципиальный противник жизни в долг, то можете попросить банк отключить овердрафт или установить нулевой лимит по нему.

А у меня случился овердрафт, хотя я его не подключал

Это называется технический овердрафт. Он может случиться с любой картой. Вы можете выйти в минус по дебетовой карте или за пределы лимита по кредитной. Такое иногда происходит из-за особенностей работы платежных систем, ошибки самого банка или вашей забывчивости.

Например, когда вы платите картой за рубежом, платеж обычно проходит пару дней. Если за это время курс валюты вырос, а карта рублевая, с вашего счета спишут больше, чем вы рассчитывали, – и на карте может образоваться минус.

Обязательные платежи, такие как комиссия за обслуживание карты, тоже могут вызвать неразрешенный овердрафт, если на счете в этот момент не было денег.

Иногда банк по ошибке списывает платеж дважды. Это тоже может вызвать овердрафт.

Чаще всего банки дают время, чтобы погасить заложенность: как правило, месяц. И только после этого банк начинает начислять на этот долг проценты и штрафы. Длительность льготного периода лучше уточнить в банке заранее. Если беспроцентного периода нет, нужно внимательно следить за состоянием счета, а еще лучше – держать на карте какой-то небольшой остаток на случай таких непредвиденных ситуаций.

Могу ли я оформить овердрафт для своего бизнес-счета?

Да, большинство банков предлагает такую услугу для своих бизнес-клиентов. Если на ваш расчетный счет регулярно поступают платежи и их сумма стабильна из месяца в месяц, банк, скорее всего, согласится подключить вам овердрафт. Его размер, как и для личных карт, будет зависеть от ежемесячного оборота.

Для предпринимателей овердрафт может стать даже более удобным видом кредита, чем другие. Это идеальный вариант для пополнения оборотных средств и покрытия кассового разрыва.

Достаточно всего раз получить одобрение банка – и можно пользоваться кредитными деньгами в любой момент, когда это понадобится.

Заявку на овердрафт банк рассматривает обычно быстрее, чем на выдачу кредита. Ведь вся необходимая информация о движении денег по вашему счету у банка уже есть.

Процент по овердрафту для бизнес-счета может быть ниже, чем по кредиту.

В отличие от персональных счетов, овердрафт по счету компании или индивидуального предпринимателя может быть разрешен не на месяц-два, а на один-два года. Эти условия стоит выяснить заранее.

Для овердрафта банк практически никогда не требует залога, если сумма небольшая относительно ваших оборотов и срок кредита не превышает год. И отчитываться о том, на что вы потратили овердрафт, тоже не нужно.

Овердрафтный кредит гасится автоматически, как только вам на счет поступают деньги. Никаких дополнительных действий совершать не нужно.

Правда, у овердрафта для бизнеса также есть минусы и ограничения.

За предоставление каждого транша (нового овердрафтного кредита) банк может брать комиссию. Ее размер нужно уточнять, прежде чем оформлять овердрафт.

Банк обычно устанавливает требования к оборотам по вашему счету на весь срок овердрафта. То есть пока вы не погасите кредит, на ваш счет ежемесячно должны поступать суммы не меньше тех, что определит банк. Иначе банк может потребовать вернуть всю сумму долга по овердрафту досрочно.

Овердрафт может быть очень удобным и выгодным инструментом, финансовой палочкой-выручалочкой и для личного бюджета, и для бизнеса. Но прежде чем начать им пользоваться, нужно уточнить в своем банке все условия и оценить выгоды и риски. И, как любой кредит, овердрафт требует финансовой дисциплины.