Куда вложить 10000 долларов

Куда вложить 1 тысячу долларов США

«Минфин» начинает публикацию цикла материалов о том, как эффективно инвестировать свои деньги

Мы решили начать с минимальной суммы – $1 тыс. (или ее гривневый эквивалент 26 030 грн по состоянию на 19 июля). В следующих публикациях «Минфин» намерен рассмотреть возможности для размещения $10 тыс. и $50 тыс.

$1000 — небольшая сумма, поэтому вложения в ОВГЗ, недвижимость или рынок акций можно сразу вычеркнуть из списка. Но есть ряд финансовых инструментов, которые доступны даже тем, у кого нет больших накоплений.

Куда можно вложить 1 000 долларов

Доходность в гривне, % годовых

Доходность в долларах, % годовых

В госбюджете заложен курс доллара в 29,4 грн до конца 2019 г, что соответствует 12,3% годовых (курс на 1.01.2019 был 26,17 грн)

Практически отсутствуют, сумма до 200 тыс. покрывается гарантией ФГВФЛ

Отсутствие гарантий на случай банкротства

- Отсутствие гарантий возврата;

- Неопределенный юридический статус площадок

- Проблемы с взысканием задолженности конечного заемщика

Вариант №1 – «Кубышка»

Этот способ сбережений предпочитает довольно много украинцев. По данным НБУ, на 1 апреля 2019 года на руках у населения находилось 375 млрд грн. Это не намного меньше, чем на депозитных счетах в банках – по итогам мая там находилось 514,4 млрд грн. депозитов физлиц.

Одна из причин такого положения дел — недавний банкопад. В течение 2014-2017 гг рынок покинула почти сотня банков. Доверие населения к банковской системе до конца так и не восстановилось.

Деньги всегда под рукой. Накопления доступны в любой момент, в отличие, например, от депозита, который невозможно забрать до окончания срока.

- Деньги не работают, а это значит, что вы не получите доход.

- Накопления в гривне может съесть инфляция. НБУ прогнозирует, что в 2019 году потребительские цены вырастут на 6,3%, в 2020 году инфляция замедлится до 5%. Также остаются и девальвационные риски.

Если же хранить под матрасом доллары США, то ситуация не столь однозначна. В случае девальвации гривны, можно выиграть на росте курса валюты. Но инфляцию никто не отменял.

За 2017 год официальный курс доллара вырос с 27,19 до 28,06 грн за доллар или на 3,2%. При этом инфляция в Украине достигла 13,7%. В 2018 году ситуация была еще хуже: официальный курс доллара просел на 1,32%, а потребительские цены выросли на 9,8%.

- Сбережения могут украсть, если хранить их под матрасом.

А если спрятать их в банковскую ячейку, то придется не только смириться с тем, что накопления «съест» инфляция, но и доплачивать банку за аренду сейфа.

Вариант №2 — Депозит

Банковский вклад — наиболее простой, понятный и доступный способ сохранить и приумножить средства. Рассмотрим два варианта размещения – депозит в долларах США и депозит в гривне.

Украинский индекс ставок депозитов физлиц в долларах США на 12 месяцев составляет 3,15% годовых. Максимальная ставка, которую вкладчики сегодня могут получить в украинских банках по долларовым депозитам, составляет 5,5% годовых – такую доходность предлагают Форвард Банк, Мисто Банк, Альянс Банк, Коминвестбанк и Банк Сич. Максимальная ставка в евро также 5,5%.

Депозит и в гривне позволит заработать больше. Если у вас на руках были наличные доллары, то обменять их на гривну можно без комиссий. Но если деньги хранятся в безналичной форме на текущем счете, то банк может удержать комиссию за конвертацию. Ее размер нужно уточнять в своем банке.

По данным Украинского индекса ставок депозитов физлиц, средняя доходность гривневых депозитов на 12 месяцев составляет 15,51% годовых. Максимальная ставка размещения в гривне, которую могут предложить украинские банки, составляет 18,00 -18,5% годовых. С такой доходностью можно разместить средства в банке Земельный капитал, банке Альянс и банке Сич.

На что следует обратить внимание гривневым вкладчикам

Обычно банки готовы дороже всего платить за длинные депозиты (на 12 месяцев и более) без возможности пополнения или досрочного снятия средств с выплатой процентов в конце срока.

Но могут быть нюансы. Например, в данный момент банки предлагают более выгодные ставки по краткосрочным депозитам — на 3-6 мес. Например, максимальная ставка по 3-х и 6-месячным вкладам достигает 18% годовых, на 12 месяцев — 17,75%. Банки не хотят дорого привлекать «длинные» деньги, поскольку надеются на дальнейшее снижение учетной ставки НБУ. Они рассчитывают, что в будущем смогут привлекать ресурс по более низким ценам. Учитывая политическую и экономическую неопределенность в стране, «Минфин» пока советует вкладываться на период до 6 месяцев.

- Довольно высокая доходность гривневых депозитов;

- Простота оформления. Оформить депозит можно в любом отделении банка или онлайн в удобное время.

- Надежность. Депозиты до 200 тысяч гривен включительно гарантирует государство. Учитывая, что $1 тысяча сегодня равна примерно 26 тысячам гривен, такой вклад будет полностью защищен. В случае признания банка неплатежеспособным, вкладчику достаточно обратиться в Фонд гарантирования и его средства будут перечислены в другой банк, где у него открыт счет.

- Связывание средств. Деньги из банка нельзя забрать до окончания срока депозита.

- Налогообложение. С дохода, полученного от размещения депозита, придется уплатить налог на доходы по ставке 18%+1,5% военного сбора. То есть если разместить депозит в долларах США под 5,5% годовых, то реально вкладчик получит доход, соответствующий ставке в 4,43% годовых. При размещении вклада в гривне под 15,51% годовых эффективная ставка доходности составит всего 12,49% годовых, а при размещении под 18,5% годовых – 14,9% годовых.

- Незащищенность вкладов свыше 200 тысяч грн.

- Вероятность навязывания дополнительных услуг. Иногда при оформлении депозита банк предлагает сопутствующие продукты — платежные карты, страховки и т.д. Есть риск, что тарифы по их выпуску или обслуживанию съедят часть процентов по депозиту.

Получить бонус к депозиту очень просто! Для этого нужно принять участие в программе БОНУС от Минфина. Выберите депозит, недвижимость, другие доходные инвестиции и получите бонус!

Вариант №3. Кредитные союзы

Кредитные союзы также позволяют неплохо заработать на вкладах. Есть ряд нюансов, которые следует учесть при размещении вклада в кредитном союзе. На рынке сейчас работает 358 таких учреждений, но лицензии на привлечение депозитов имеет не более 100 из них. Остальные работают только с паевыми взносами своих членов. Но для того, чтобы разместить депозит в любом случае придется стать его членом.

- процентные ставки по депозитам здесь выше, чем в банках. Крупнейшие КС предлагают разместить депозит под 20-25% годовых. Но чтобы получить такую ставку, придется оформить вклад на большой срок – от 2 до 4 лет. Но и при размещении депозита на короткий срок можно получить доходность выше банковской – в КС «Выгода» депозит на 6 месяцев принесет 19% годовых.

Ставки по депозитам топ-15 КС по размеру депозитного портфеля

Александр: куда вложить миллион долларов

Александр: куда вложить миллион долларов

Этот пост будет о том, как бы я вложил в текущих экономических условиях один миллион долларов. Задача не простая, но интересная.

Такое задание я встречал на тренингах и книгах: представьте, что у вас есть один миллион долларов. Что бы вы с ним сделали? Никогда не подходил к этому заданию серьезно, а тем более с позиции финансового советника (для себя).

Поискал в интернете и ужаснулся, какие советы выдают: распределить половину на десять частей и раздать в управление FOREX трейдеров, купить недвижимость на Мальдивах, вложить в банк и жить на проценты. Один совет краше другого. Я всерьез задумался: у меня есть свободный миллион долларов для инвестиций, куда бы я вложил?

Во-первых, я бы определился с целью. Сделаем гипотезу, что у меня уже всё есть для жизни, и я хочу именно инвестировать деньги. Моя цель — заработать максимум при минимуме риска, а также открыть дополнительный бизнес, которым мне было бы интересно заниматься. Жить я остаюсь в России, так что зарубежную недвижимость я не буду рассматривать.

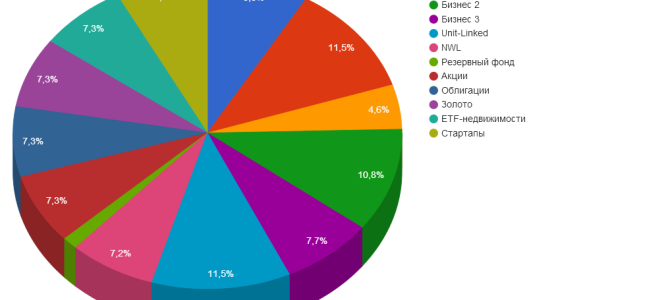

И только вторым шагом я начинаю подбирать финансовые инструменты. У меня есть 65 000 000 рублей:

Мой вариант вложения миллиона долларов

Недвижимость (13 000 000 рублей, доля 20%):

- 3 квартиры в Перми (у вас может быть другой город) на стадии строительства от трех разных застройщиков (7 500 000 рублей);

- Коммерческая недвижимость — помещение свободного назначения (5 500 000 рублей).

Причина: в портфеле должен быть надежный актив, который останется у меня при любых экономических обстоятельствах. Эта недвижимость должна быть в моем городе, так как текущая экономическая и политическая ситуация не располагает к «дальним» инвестициям в недвижимость. Зарубежную недвижимость я бы рассматривал только в случае, если бы была необходимость переезда в определенную страну или там бы планировалось обучение детей.

Бизнес (15 000 000 рублей; доля 23,07%):

- Бизнес в сфере образования: финансовая грамотность, бизнес-тренинги (3 000 000 рублей);

- Бизнес в сфере небольшого производства строительных материалов (7 000 000 рублей);

- Бизнес в сфере спорта и активной жизни (5 000 000 рублей).

Причина: мне интересно развивать себя не только, как финансового советника, но и распространителя знаний по финансовой грамотности среди населения России. Курсы по финансовой грамотности были бы платные (для среднего класса и для людей с достатком). Важной особенностью центра также была его социальная направленность — бесплатное обучение финансовой грамотности безработных и людей с низким уровнем дохода. Второй специализацией образовательного центра стали бы тренинги и мастер-классы для бизнеса. Строительный бизнес был бы мной только проинвестирован. Строительство — одна из основ экономики, поэтому я бы вложил свои пять копеек в фундамент. Третьем бизнес-активом стало бы вложение в бизнес спортивного направления.

Страховые и пенсионные программы (12 200 000 рублей, доля 18,77%):

- Английский метод инвестирования Unit-Linked (7 500 000 рублей);

- Комбинированный страховой продукт от NWL (4 700 000 рублей).

Причина: я не надеюсь на государственную пенсию, потому что она будет очень мала. У меня есть осознание, что о пенсии нужно позаботиться самому, поэтому я бы подобрал надежный способ инвестирования, который уже более сорока лет используется пенсионерами развитых стран. Также я осознаю свою смертность и вероятность травмы или болезни, поэтому у меня в портфеле обязательно будет страховой продукт от надежнейшей зарубежной компании. Очень важно, что продукт от NWL будет сочетать в себе и страховку и наследственную составляющую (в случае моей ранней смерти будет сформировано приличное наследство).

Резервный фонд (840 000, доля 1,3%):

- Счет в российском банке из ТОП-20 (840 000 рублей).

Причина: всегда должны быть под рукой деньги на текущие нужды, если с текущим доходом пойдет что-то не так. Я бы выбрал надежный банк из ТОП-20 с ежемесячным начислением процентов по вкладу. Суммы в 840 000 рублей хватило бы на полгода полноценной жизни моей семьи.

Ребалансируемый портфель на фондовой бирже (18 960 000 рублей, доля 29,17%):

- 7-10 акций на фондовой бирже ММВБ (4 740 000 рублей);

- Корпоративный облигации на ММВБ (4 740 000 рублей);

- ETF-золота через американского брокера (4 740 000 рублей);

- ETF-недвижимости через американского брокера (4 740 000 рублей).

Причина: я знаю, какую доходность может дать портфель с ежегодной балансировкой. Я знаком с «портфелем Лежебоки» и с его модифицированной версией, где в составе есть ETF. Ребалансируемый портфель может дать хорошую доходность на долгосрочных интервалах. В отличие от Unit-Linked (внутри там тоже будут ETF) портфель на фондовой бирже более ликвидный инструмент: в случае необходимости я смогу быстро получить денежные средства без всяких штрафных санкций.

Стартапы (5 000 000 рублей, доля 7,69%):

- Вложение в стартапы (5 000 000 рублей), в том числе криптовалюты.

Причина: у меня был стартап, с которым я был резидентом Бизнес-инкубатора в Татарстане, то есть я неплохо разбираюсь в этой кухне изнутри. Также у меня есть желание, чтобы наша страна развивалась в сфере IT и инноваций, а без стартапов здесь никуда. Тем не менее — это очень рискованный класс актива, в него не следует инвестировать свыше 10% своего портфеля. Если инвестор далек от стартапов и инноваций, то вообще не рекомендую рассматривать этот вариант.

Полученный портфель диверсифицирован по объектам инвестиций (разные классы инструментов) и валютам (около 1/3 портфеля вложено в валютные инструменты). Он не очень громоздок и поддается управлению. Портфель крайне надежен, даже в случае форс-мажорных ситуаций (война, катаклизмы) останутся активы, которые будут приносить доход.

Основная ошибка российских инвесторов (даже с крупными суммами денег) — это вложение средств в один или два актива. Очень часто любят вкладывать в бизнес (самый рискованный актив после стартапа) и недвижимость (очень консервативный инструмент, на долгосрочных промежутках доходность почти равна инфляции). Историческая доходность за 100+ лет показывает, что самый доходный инструмент — это акции. Акции обязательно должны присутствовать в портфеле разумного инвестора. И конечно, не нужно вкладывать все активы в свой бизнес. Этот любимый способ инвестирования погубил не один миллион российских бизнесменов. Очень часто бывают издевательства судьбы, когда бизнесмен увеличивает вложенную сумму в несколько раз, а потом обнуляется. Всегда нужно помнить о диверсификации и широкой доступности инвестиционных инструментов в наше время.

При формировании портфеля четко формулируйте цели инвестирования с учетом вашего возраста и отношения к риску. Чем дальше цели — тем более рискованные инструменты можно выбирать. Инструменты должны быть в валюте, которая пойдет на цель. Чем старше инвестор — тем более консервативным должен быть портфель. И конечно, просадки по портфелю не должны тревожить вашу нервную систему, поэтому выбирается такое соотношение активов, которое позволит вам спокойно спать даже при штурме на финансовых рынках. И самое главное, всегда инвестируйте только в тот инструмент, который вам на сто процентов понятен. Также рекомендую иметь в портфеле не только российские активы, но и зарубежные. Важно учитывать не только риски отдельных инструментов, но и системные и валютные риски. Их снижение возможно только в том случае, если в портфеле инвестора присутствуют активы, номинированные в иностранной валюте.

Никогда не храните все деньги «под подушкой» в одной валюте, так как инфляция в долгосрочной перспективе снизит ее стоимость все равно. Даже те инвесторы, которые в 1999 году купили доллары по 20 рублей и положили их «под подушку», сейчас оказались в два раза беднее по реальным показателям.

А какой портфель на миллион долларов составили бы Вы?

Подписаться на канал автора в Telegram:

Если ссылка не работает, то найдите канал в Telegram по логину: @cryptoved

Вложения в долларах

Несмотря на всемирное уважение к валюте США, она также претерпевает моменты падений и взлетов. В период с 2013 по 2015 было зарегистрировано падение курса на 1,79%, что привело к колебанию рынков. Однако, тот же период времени ослабил национальную валюту России на 30%, в связи с чем местные жители начали больше вкладывать в зарубежные активы. Насколько правильно они поступают и какие операции можно предпринять с определенным количеством американских долларов – читайте далее.

Информация активна не только для кризисных периодов экономики, она показывает примеры для общего понимания — в кризис и в стабильное время развития экономических процессов в России.

Куда лучше вложить доллары в 2016-2017 году?

Согласно заверениям президента РФ, рубль будет расти, так как его первоначальное падение послужило стартом для укрепления внутренней экономики. А расти он будет по отношению к иностранным ассигнациям. Следовательно, пока разница столь высока, граждане, хранящие накопления в USD, могут быстро перевести их в рублевый счет. Если в начале 2014 года 1000 долларов была эквивалентна 35 000 рублей, то сегодня в некоторых обменных пунктах валюты эта цифра доходит до 80 000 руб. Разбег в отношениях валют составил 228%, в то время, как инфляция осталась на уровне 15%.

Кроме рублевого депозита можно заняться скупкой нефти или открыть собственную бензоколонку. То, что черное золото дешевеет, а цена на топливо растет — уже стало причиной для множества шуток, но это является отличной платформой для старта бизнеса.

Куда можно выгоднее вложить сегодня:

500 – 1000 долларов

Эта сумма незначительна для осуществления крупных вкладов, за исключением ситуации, когда она у вас остается каждый месяц. Человек, способный заработать 1000-1500 USD за 30 дней уже считается богатым и не нуждается в советах об увеличении дохода.

Среднестатистический трудяга может отправить указанную сумму на рекламу домашнего бизнеса или для ускорения подъема по карьерной лестнице. Под понятие «домашний бизнес» попадает все, начиная от сборки ручек и плетения фенечек, а заканчивая созданием авторской мебели или картин. Если у вас есть одаренность в какой-либо области деятельности и, увы, нет возможности трудиться по призванию, то, посвящая любимому делу свободное время, вы сможете хорошо заработать. Главное – это будет не в тягость.

Карьерный рост подразумевает постоянное обучение, повышение квалификации, освоение смежных видов деятельности. Потратьте отпуск и тысячу долларов на посещение семинара в Париже или Англии – вы получите опыт во владении языками, а также диплом или сертификат о новых знаниях, продемонстрировав который начальнику, можно требовать повышения.

3000 — 5000 долларов

Это более внушительная сумма, которая будет приносить пользу даже на банковском счету. Но открывать депозит в рублях выгоднее, ибо разница в вознаграждении составляет более 100%.

ПИФы в данном случае являются более выгодным предпринимательским шагом. Паевые фонды несут ответственность перед инвесторами, поэтому огромных рисков владелец финансов может не ждать. Доверительное управление освобождает вас от забот о накоплении в обмен на небольшой процент доходов. Чаще всего такие вклады производятся через интернет, вследствие чего не исключен обман и мошенничество. Перед выбором ПИФа посетите его офис, познакомьтесь с сотрудниками, а лучше лично с тем, кто будет манипулировать вашими ассигнациями.

10000 – 20000 долларов

При обладании таким количеством денег можно всерьез задуматься о приобретении новой квартиры. В ценовой сегмент попадают студии и «однушки», покупка двухкомнатного жилья за указанную сумма доступна в малых городах или на окраине.

Есть несколько правил для успешной сделки:

- проверяйте прошлое объекта;

- следите за правильностью заполнения документов;

- лично просмотрите справки на дом и паспорт торговца;

- не пользуйтесь агентствами, они заберут треть вашего навара;

- предпочитайте строения без ремонта.

Однокомнатная квартира на окраине среднего города России, требующая ремонта и без мебели, обойдется в 10-15 тысяч американских купюр. Ее продажа после отделки и перепланировки под евро принесет до 5-7 тысяч в USD.

100000 долларов

С таким капиталом впору выкупать средний бизнес или принимать долевой участие в управлении Google, Apple или Microsoft. Серьезно. Самыми развивающимися компаниями на современном экономическом рынке являются те, кто постоянно дает потребителям что-то новое. Гаджеты, ПК и ПО стали необходимостью для нового человека и продолжают замещать собой печатные издания, рабочие места и так далее. Акции каждой их перечисленных компаний выросли на сотни процентов за десятилетие, что принесло их владельцам сумасшедший доход.

Проценты по вкладам в долларах

Этот нюанс уже затрагивался в ходе статьи. Конкретные ставки равны от 0,8 до 4,5%. Разница обусловлена надежностью самого банка или финансового фонда, их распространенностью и презентабельностью. Самый низкий процент предлагают частники и мелкие интернет-фирмы. Самый большой – аферисты и крупные банки, такие как Альфа, Сбербанк, Ренессанс и иные.

Такие учреждения (будучи даже частными) оказывают сильное влияние на устойчивость курса рубля, поэтому каждый банк предлагает большее вознаграждение по депозиту именно в национальной валюте. Вне зависимости от того, который тип вклада выберет инвестор, предпочтет он капитализацию или выплаты процентов по истечению срока договора – патриот рубля все равно получит больше выгоды.

Вкладывать ли деньги в доллары?

Несомненно, да. Но лишь в те периоды, когда наблюдается спад курса USD. Американская валюта достаточно стабильна, но и она имеет свойство колебаться на рынках.

Несомненно, да. Но лишь в те периоды, когда наблюдается спад курса USD. Американская валюта достаточно стабильна, но и она имеет свойство колебаться на рынках.

Для тех, кто вовсе не любит риск, самым предпочтительным методом вложений останутся рубли и металлы. Они позволяют неплохо нажиться, особенно в долгосрочной перспективе.

Азартным желающим разбогатеть понравится постоянно перекупать валюты, будь то доллар, гривны, рубль или тенге. Это лучше и прибыльнее, чем тратить имеющееся в казино или на опционах.

Видео по теме:

Куда вложить 10000 рублей с выгодой, чтобы заработать — как заставить работать свои 10 000

Стать инвестором сегодня несложно, существуют десятки различных способов. Постепенно люди понимают, что можно зарабатывать и не ходить каждый день на работу. Пассивный доход – мечта для миллионов, но не все знают, куда вложить 10 000 рублей, чтобы заработать. В статье не будут рассматриваться сомнительные варианты. Только самые востребованные способы, а также плюсы и минусы получения прибыли каждым обозреваемым методом.

Start-Up

Перспективный стартап найти нелегко, не так много молодых компаний предлагают действительно инновационный продукт. Ещё меньше таких, чьи разработки станут в будущем популярны у потребителей. Мало разработать, нужно воплотить в жизнь и довести до массового потребления. Задача сложная, но если вложить деньги удачно, такой проект может принести тысячи процентов прибыли , а при сделке всего в 10000 это сотни тысяч профита.

Найти стартапы можно на специальных биржах, можно выбрать понравившийся проект и поддержать его материально.

Плюсы:

- очень большой процент доходности;

- интересные варианты;

- пассивный заработок.

Из недостатков можно выделить существенный риск потерять деньги . Рекомендуется вкладывать в несколько проектов одновременно.

Успешный стартап принесет хороший пассивный доход

ПАММ-счета

Куда вложить 10000 рублей с выгодой, как не в фондовые биржи. Одна из вариаций – это ПАММ — счета, передача финансовых средств в доверительное управление профессиональному трейдеру. Он совершает сделки на бирже и получает с купли-продажи прибыль, часть из которой оставляет себе, остальное получает инвестор. Способ отличается высокой доходностью, 100% годовых реальная цифра.

Преимущества:

- высокий процент дохода;

- стабильность и надёжность финансовых вливаний;

- доступность и прозрачность.

Из минусов отмечается возможность потерять свои деньги, если выбрать недобросовестного трейдера, к этому вопросу следует подойти со всей ответственностью. В остальном это один из лучших методов куда вложить 10 тысяч рублей.

ПАММ — умеренный риск с доходностью

Ценные бумаги

Старый проверенный вариант. Средний доход около 20% годовых, но есть и исключения, акции некоторых компаний могут взлететь на 100% и больше. Лучше выбирать молодые перспективные направления, у них больше шансов значительно увеличить прибыль, чем у крупных состоявшихся корпораций.

В этот же метод получения заработка можно включить торговлю на Форекс, где можно приобретать и продавать валютные пары, сырьё и бинарные опционы.

Из плюсов выделяют способность приносить хорошую прибыль ценные бумаги в долгосрочной перспективе с более крупными суммами, нежели 10000.

Акции и облигации приносят доход в долгосроке

Банковский вклад

Самый очевидный способ, куда можно вложить 10000 рублей. Инвестору достаточно найти подходящий банк и открыть личный счет. Далее остаётся ждать прибыль. Доходность этого варианта не превышает 10% и это главный недостаток, к тому же банковские учреждения могут ограничить срок выплат по процентам.

Достоинства:

- низкий порог входа;

- стабильность;

- отсутствие налогов;

- страхование вкладов;

- гарантированная прибыль.

Удобные условия для сохранения капитала, а не для крупного заработка

Драгоценные металлы

Ещё один давний метод капиталовложений. В наше время купить слитки разного веса можно в любом банке по разным ценам. Если нужно узнать, куда вложить 10000 рублей, чтобы заработать, лучше подыскать что-то более подходящее. С 2012 года темпы роста цен на драгоценные металлы падают, неважно покупаете вы физическое золото или открываете обезличенный металлический счёт (ОМС). С другой стороны цена не снижается, и вкладчики не несут убытки, значит, если вложить деньги в драгметаллы, это один из самых надёжных методов сохранения сбережений.

Плюсы и минусы заработка на вкладах

Инвестором может стать любой человек и если возникает сомнение во что вложить 10 тысяч рублей, следует взвесить все за и против, рассмотреть преимущества и недостатки капиталовложений в целом.

Общие преимущества финансовых вложений

Ради нижеперечисленных достоинств люди и задумываются о поиске выгодного использования свободных 10000:

- Пассивный заработок. Не нужно тратить время на управление финансами, деньги работают самостоятельно.

- Возможность получения профита от нескольких проектов. Если собрать грамотный инвестиционный портфель, можно не опасаться, что один из вариантов станет убыточным.

- Нет ограничений по уровню прибыли. Если выгодно вложить, можно получить больше средств, которые доступны для использования в обороте. В результате потенциальная прибыль растёт.

В эти проекты можно вложить 10000 рублей:

Общие недостатки капиталовложений

Многих начинающих инвесторов отпугивают трудности, с которыми неизбежно сталкивается каждый. Рекомендуется заранее учитывать их, чтобы избежать больших финансовых потерь:

- Риск понести внушительные убытки. Все способы подобного заработка, так или иначе, связаны с рисками.

- Плавающая доходность. Стабильно получать деньги с одного проекта не всегда получается, поэтому вложить стоит в несколько схем одновременно.

- Наличие свободных средств. На руках должна быть сумма 10000 рублей, от потери которой не пошатнется финансовое благополучие.

- Знания и опыт. Инвестор должен иметь хотя бы базовые знания в той области, в которой собирается зарабатывать.

Не забывайте соблюдать основные правила для начинающих инвесторов

Если есть заинтересованность, глупо отказываться от идеи получения прибыли при наличии денежных средств. Вариантов намного больше, чем кажется, и всегда можно подобрать что-то интересное. При этом суммы начинаются с небольших размеров, чтобы убедиться в этом, рекомендуем к прочтению «Куда вложить 100 рублей и получить доход«. А имея на руках 10000 можно рассчитывать на ощутимую прибавку к семейному бюджету в будущем.