Сколько получают коллекторы

Какая зарплата у коллектора

Состояние экономической нестабильности толкает все большее количество людей на оформление потребительских кредитов. При малейшей задержке при возвращении займа появляется еще больше проблем. Очень часто банки и частные лица нанимают коллекторов – специалистов, занимающихся возвращением денежных долгов.

Состояние экономической нестабильности толкает все большее количество людей на оформление потребительских кредитов. При малейшей задержке при возвращении займа появляется еще больше проблем. Очень часто банки и частные лица нанимают коллекторов – специалистов, занимающихся возвращением денежных долгов.

Многие коммерческие банки и МФО имеют в своем штате отдел специалистов по взысканию просроченных платежей. Коллекторы прилагают все возможные усилия, чтобы клиенты банков своевременно погашали кредитные задолженности. И действуют они далеко не всегда законно. Коллекторские методы эффективны в отношении порядочных заемщиков, попавших в сложную жизненную ситуацию.

Сколько получает коллектор в России

Средний доход коллекторов по областям РФ в 2019 году составляет:

- в Свердловской области – 35 000 руб.;

- в Самарской области – 30 000 руб.;

- в Ненецком АО – 29 000 руб.;

- в Тюменской области – 25 000 руб.;

- в Ленинградской области – 20 000 руб.;

- в Московской области – 8 875 руб.

В среднем же коллектор в России получает 34 197 рублей, а в столице средний доход специалиста составляет 15 000 рублей. Заработная плата в топ-10 компаний колеблется от 39 100 до 58 200 рублей в месяц. Например, меньше всего получают специалисты по возвращению долгов в компании «Деньги рядом» – 18 500 рублей, а самый высокий оклад у сотрудников ООО «Даем взаймы» – 58 200 рублей.

Количество открытых вакансий «коллектор» по областям России в порядке убывания:

- Московская область – 342;

- Ленинградская область – 134;

- Ростовская область – 52;

- Республика Башкортостан – 44;

- Красноярский край – 44;

- Новосибирская область – 43;

- Краснодарский край – 41;

- Тюменская область – 39;

- Челябинская область – 31;

- Остальные области (суммарно) – 657 вакансий.

Коллекторы занимаются возвращением долгов и работают с физическими и юридическими лицами. Как правило, они работают непосредственно в банке или фирмах, специализирующихся на возврате кредитных средств. Банк поручает обязанности по возвращению долгов коллекторским агентствам.

Агентства рассматривают не все заявки и берутся за работу в следующих случаях:

Агентства рассматривают не все заявки и берутся за работу в следующих случаях:

- Если нужно вернуть просроченный кредит на солидную сумму.

- Если у должника имеется дорогостоящее имущество.

- Вероятность, что долг вернут, очень высокая.

- В качестве залога под кредит выступает недвижимость.

- Должник готов оплатить не менее 50% от долга.

Если физическое лицо или организация рассчитывают на 100%-ное погашение задолженности, то вопрос будет решаться через суд. Физическому лицу необходимо предъявить расписку, подтверждающую получение денежных средств, подписанную должником. В зависимости от решения суда, делом занимаются судебные приставы и исполнительная служба. В такой ситуации недвижимость должника продается с аукциона, а полученные средства идут на погашение долга.

Также к услугам коллекторов обращаются руководители компаний, не получившие расчет после увольнения с занимаемой должности. В некоторых случаях задолженность по заработной плате может достигать 1 500 000 рублей и более. Даже 50% возмещение долга приносит немалую прибыль коллекторским агентствам.

Средняя зарплата коллектора в странах СНГ

В Украине средняя зарплата коллекторов колеблется от 7 000 до 16 000 гривен. Например, в столице специалист в среднем получает не более 16 000 гривен ежемесячно, а в области – не более 8 000 гривен. Средний доход коллекторов по Харьковской области составляет от 9 000 гривен и более.

В Казахстане средний доход коллектора – 80 000 тенге, в области они могут рассчитывать на зарплату 70 000 тенге, а специалисты по досудебным взысканиям получают до 100 000 тенге.

Коллекторы в Беларуси работают удаленно и получают оклад 1 500 белорусских рублей (примерно 750 долларов США). Работа специалистов регулируется правовыми актами, поэтому самовольные действия коллекторов караются законом. Кроме того, должники имеют возможность самостоятельно рассчитаться по долгу без конфискации имущества.

С какой суммой работают коллекторы

Оформляя в банке или другом кредитном учреждении займ, необходимо понимать, что в случае невозврата денежных средств, на сумму долга может обращено взыскание. Большинство кредиторов предпочитают, чтобы эти функции выполняли коллекторские компании, которые занимаются взысканием проблемной задолженности на профессиональной основе. Возникает вопрос: с какой суммой работают коллекторы и когда ждать от них радикальных действий, если кредит не погашен вовремя? Попробуем найти ответы в нашей статье.

Основания для взыскания

Взыскание образовавшейся задолженности проводится тогда, когда заемщик перестал выполнять свои финансовые обязательства. Одно дело, если просрочен один платеж, но другое дело, когда заемщик давно перестал платить, и сумма долга накопилась приличная. Кредиторы могут, как самостоятельно заниматься взысканием задолженности, так и привлекать коллекторов. Здесь есть три варианта:

- С коллекторской компанией заключается агентский договор, в рамках которого коллекторы выполняют взыскание и получают за это определенное вознаграждение;

- Долг передается по договору цессии коллекторам, которые будут иметь право требования от своего имени;

- Долг коллекторам по исполнительному листу продан после вынесения судебного решения о взыскании.

В любом случае у коллекторов должен быть соответствующий документ, на основании которого они требуют возврат денежных средств.

От какой суммы работают коллекторы

Правоотношения кредитора и заемщика по большей части регулируются кредитным соглашением, которое они заключили. В договоре должны быть оговорены сроки внесения платежей, штрафные санкции в случае просрочки обязательств, порядок взыскания. Так, если заемщик не внес вовремя установленную сумму, за каждый день неоплаты начисляется неустойка. В любой момент кредитор вправе выставить должнику претензию с требованием погашения займа. Если этот метод не приносит результата, дело передается коллекторам.

Деятельность коллекторов регулируется ФЗ № 230 от 03.07.2016г. Он вступил в силу с 1 января 2017 года.

В законе четко не сказано, какая должна быть сумма долга, чтобы коллекторы имели право ее требовать у должника. Другие законодательные акты также не содержат информации о сумме финансовых обязательств.

Как показывает практика, коллекторы берутся за дело, если есть довольно большая сумма задолженности. Если сумма долга в пределах 1000 рублей, то маловероятно, что коллекторские компании выкупят у кредиторов этот долг.

Полномочия коллекторов

Новым ФЗ № 230 установлен порядок взаимодействия коллекторов с должниками. В частности подробно описано, чем занимаются коллекторские агентства.

Чтобы понимать, как работают коллекторы с должниками, необходимо внимательно изучить ФЗ № 230. Зная свои права, намного проще контролировать деятельность коллекторов. Вз ы скатели могут звонить, писать сообщения и письма должнику, проводить личные встречи. Однако на каждое такое действие существует ограничение:

- Звонки осуществляются в рабочие дни с 8 — 22 ч. и в выходные с 9 — 21 ч. (п. 1 ч. 3 ст. 7);

- Количество звонков не может превышать одного раза в сутки, двух раз в неделю, восьми раз в месяц (п.3 ч. 3. ст. 7).

- Лично встречаться с должником можно не чаще раза в неделю (п. 2 ч. 3 ст. 7).

Многих интересует, имеют ли право коллекторы угрожать? По закону не допускается:

- Угрозы или применение силы (п. 1 ч. 2 ст. 6);

- Повреждение имущества (п. 2 ч. 2 ст. 6);

- Оказание психологического воздействия (п. 4 ч. 2 ст. 6).

Бесплатная консультация юриста

Также вы можете проконсультироваться по телефонам:

обязательно набирайте добавочный номер

| Область | Номер телефона |

|---|---|

| Москва, Московская область | 8 (499) 703-35-33 доб. 785 |

| Санкт-Петербург, Ленинградская область | 8 (812) 309-06-71 доб. 437 |

| Краснодарский край | 8 (861) 203-64-41 доб. 416 |

| Свердловская область | 8 (343) 318-28-46 доб. 418 |

| Воронежская область | 8 (473) 204-54-67 доб. 415 |

| Новосибирская область | 8 (383) 280-46-81 доб. 416 |

| Нижегородская область | 8 (831) 429-17-72 доб. 416 |

| Волгоградская область | 8 (844) 278-04-56 доб. 415 |

| Республика Башкортостан | 8 (347) 214-53-29 доб. 416 |

| Красноярский край | 8 (391) 204-65-59 доб. 417 |

| Ростовская область | 8 (863) 303-61-49 доб. 416 |

| Ульяновская область | 8 (842) 224-21-78 доб. 417 |

| Челябинская область | 8 (351) 202-13-44 доб. 415 |

| Ставропольский край | 8 (865) 220-71-53 доб. 416 |

| Вся Россия | 8 (800) 555-67-55 Доб. 416 |

В том случае, если взыскатели нарушают вышеописанные правила, должник может подать жалобу. Куда обратиться если угрожают коллекторы по телефону? Если они превышают полномочия, звоня бесконечное количество раз, то необходимо написать жалобу в Роскомнадзор. Если же действия носят противоправный характер (угрозы, оскорбления, шантаж), то немедленно стоит обратиться в полицию или прокуратуру.

Нередко случается, когда коллекторы звонят по чужому долгу, к которому гражданин не имеет никакого отношения. Вполне вероятно, что произошла ошибка, например, если заемщик является однофамильцем. Нужно спокойно объяснить коллекторам, что у вас нет правоотношений с кредиторами. Если же звонят по долгам родственников или друзей, при этом вы не выступали поручителем по договору, то погашать их долги вы не должны.

Поделиться “С какой суммой работают коллекторы”

Когда долг могут передать коллекторам, а когда — нет?

Долги россиян по банковским кредитам можно передавать коллекторам только в случае, если такая возможность прописана в договоре банка с заемщиком. Такой вывод сделала Судебная коллегия по гражданским делам Верховного суда РФ, пересмотрев итоги спора клиентки банка и коллекторской фирмы, которая выкупила ее долг.

В 2017 году в районный суд Новосибирска поступил иск клиентки одного из местных банков к коллекторскому агентству. До этого женщина несколько раз задерживала платежи по кредитной карте, накопив значительный долг, после чего банк переуступил долг коллекторам, не сообщив об этом своей клиентке. В свою очередь коллекторы, получившие ее долг, сразу же отправились в суд. Проиграв несколько местных судов, женщина обратилась в Верховный суд, который встал на ее сторону.

Когда и какой долг могут передать коллекторам?

Основанием для обращения банка к коллекторам может стать только наличие просроченного долга. «Банк может передать коллекторам только просроченный долг. Если задолженность платится вовремя, то такую задолженность банк может продать только организациям с банковской лицензией. Например, если банк банкротится и распродает свой кредитный портфель», — рассказал АиФ. ru юрист Сергей Кормилицин.

Коллекторы — это сотрудники компаний, которые занимаются взысканием долгов. Они получают право на данную деятельность после включения в реестр Федеральной службы судебных приставов. Требования к коллекторам перечислены в федеральном законе «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон „О микрофинансовой деятельности и микрофинансовых организациях“» от 03.07.2016 N 230-ФЗ.

В случае, если человек взял деньги в долг и перестает выплачивать кредит или же больше не выполняет обязательства по кредитной карте, обычно в течение нескольких месяцев банк напоминает о платежах самостоятельно. Если должник так и не начал выплачивать средства, кредитная организация может привлечь коллекторов. Это право предусмотрено статьей 382 Гражданского кодекса РФ.

Как правило, к коллекторам обращаются в случаях, когда речь идет о небольшой сумме, из-за которой кредитная организация не хочет обращаться в суд. Тогда банк заключает с коллекторским агентством договор, по которому агентство становится представителем интересов банка и действует от его лица и по его поручению. Также кредитная организация может уступить коллектору права на долг своего клиента, фактически продав задолженность.

В каких случаях долг не могут передать коллекторам?

«Уступка долга запрещена, если об этом сказано в договоре между банком и гражданином», — рассказал Кормилицин.

Также существуют отдельные случаи, при которых кредитные организации не имеют права прибегать к услугам коллекторских агентств. «Нельзя передавать долги по личным обязательствам. Например, это алименты, компенсации за причиненный вред жизни и здоровью», — пояснил юрист. Об этом говорится в статье 383 ГК РФ.

Кроме того, с июля 2019 года коллекторам нельзя передавать долги граждан по коммунальным платежам. Согласно федеральному закону от 26.07.2019 № 214-ФЗ, управляющим компаниям и поставщикам воды, газа и тепла необходимо добиваться оплаты счетов самостоятельно.

Верну долг любой ценой. Исследование: кто идет работать коллектором?

По статистике, 90% объемов коллекторского рынка – банковские долги, 5-7% – долги МФО, еще по 1-2% – сегменты долгов телекома, страховых компаний, ЖКХ. А большая часть «hard»-жалоб по коллекторам связана с микрофинансовыми организациями. Портал Zaim.com решил выяснить, как компании работают с проблемной задолженностью и кто претендует на должность «выбивателя» долгов. Оказалось, 20% МФО изредка или вовсе никогда не интересуются методами взыскания, которые коллекторы применяют при работе с их должниками, главное для МФО – вернуть долг.

МФО предпочитают не выносить сор из избы

12% МФО совершенно не интересует, какие методы работы будет применять коллектор к должникам, «иногда» же этому придают значение 8% компаний. Однако если коллекторское агентство уже засветилось в прессе как недобросовестный взыскатель, то большинство МФО решительно откажется сотрудничать с такой организацией.

Напугать, чтобы взыскать

12% МФО как действенный метод взыскания задолженности указали психологическое давление. Применяются звонки родственникам, соседям и – самые неприятные для должников – работодателю.

8% МФО считают, что наибольшее влияние на горе-заемщика окажет угроза передать дело в суд, другие 8% – уговоры, разговоры коллектора с заемщиком «по душам».

По данным бывшего специалиста по взысканию задолженности, который пожелал остаться неизвестным, на такого рода работу в основном нанимаются люди без высшего образования, способные запугивать человека, совершенно не склонные к жалости, причем опыт работы не всегда имеет значение. Преимущественно таких «специалистов» ищут по объявлениям в газетах. Как отметил наш собеседник, для большего устрашения должников некоторые компании берут на работу «специалистов» с кавказским акцентом.

Встречаются случаи, когда компания старается действовать в рамках законодательства и этических норм поведения, однако некоторые сотрудники проявляют инициативу и переступают через границы дозволенного. Поэтому мы решили разобраться, что за люди эти коллекторы и кто претендует на вакансию взыскателя долгов.

Не так страшен черт

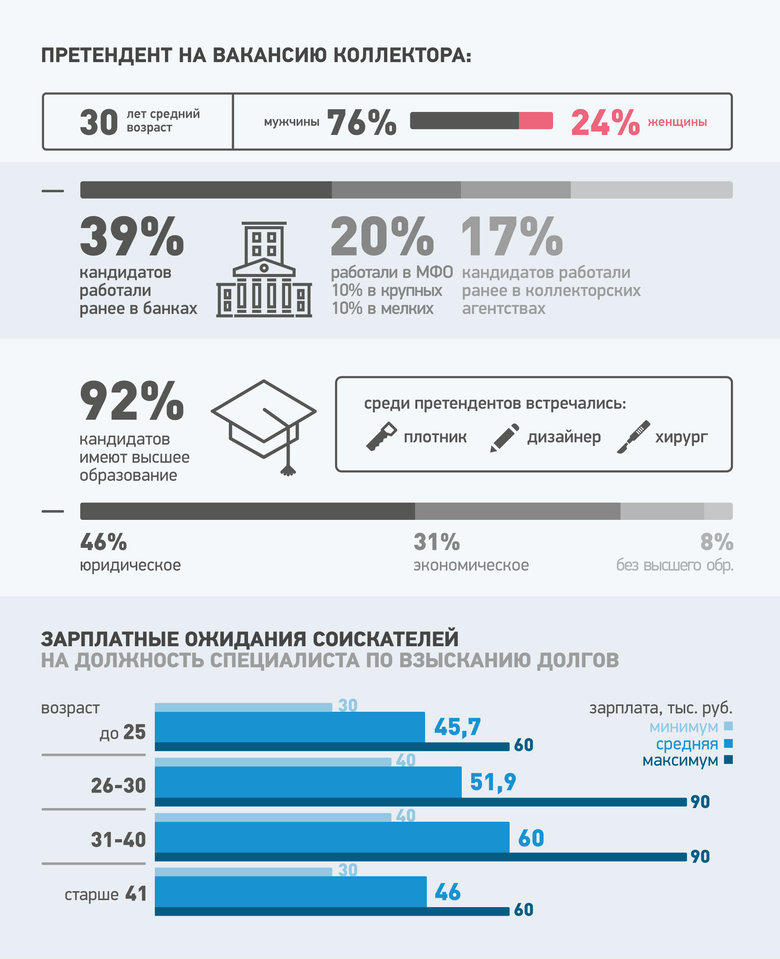

Оценка резюме показала, что коллектор – это отнюдь не малограмотный человек спортивного телосложения, общающийся только на языке жаргонов. 92% кандидатов на вакансию специалиста по взысканию задолженности имеют высшее образование. 46% соискателей получили юридическое образование, 31% – экономическое. Примечательно, что среди претендентов встречались плотник, дизайнер и, что самое интересное, хирург.

Исследование показало, что более трети соискателей ранее работали в банках, 20% – в МФО (10% – в крупных МФО, 10% – в средних и мелких МФО), 17% – в коллекторских агентствах. Также встречаются бывшие работники налоговой службы, сферы торговли и услуг.

Специальных учебных заведений или кафедр для обучения специалистов по взысканию задолженности пока еще не существует. Во-первых, он должен иметь познания в законодательстве, а также должен уметь работать с нормативной документацией. Во-вторых, должен уметь вести переговоры, находить подход к каждому человеку, обладать стрессоустойчивостью. Первому учат на юридических факультетах, второму – на психологических. Однако ни выпускник юрфака, ни кафедры по психологии не является готовым специалистом по взысканию и требует дополнительного обучения.

Средний возраст соискателей на должность взыскателя долгов составил 30 лет, 76% – мужчины, 24% – представительницы прекрасного пола (!).

Как отметила учредитель компании «Да.Коллекшн» Дина Буш, женщины в качестве коллекторов показывают лучшую эффективность по сравнению с мужчинами. «Связано это с тем, что женщины более дотошные, от природы наделены интуицией, умеют подмечать детали, читать между строк. Тогда как мужчины быстро «перегорают», когда теряют интерес к определенному случаю и видят, что долг, по их мнению, безнадежный», – добавила эксперт.

Зарплатные ожидания соискателей колеблются в зависимости от их возраста. Так, самую высокую зарплату (в среднем) – 60 тыс. руб. ожидают претенденты в возрасте от 31 до 40 лет. Молодые специалисты, до 25 лет, рассчитывают на поощрение в размере около 45,7 тыс. руб.

| Возрастная группа | Средняя зарплата | Max | Min |

|---|---|---|---|

| До 25 лет | 45,7 | 60 | 30 |

| От 26 до 30 лет | 51,9 | 90 | 40 |

| От 31 до 40 лет | 60,0 | 90 | 40 |

| Старше 41 года | 46,0 | 60 | 30 |

Работа по-черному

«На коллекторском рынке отделить козлищ от агнцев и пересчитать по головам и тех и других еще труднее, чем на кредитном. Оценки, сколько вообще в России коллекторских агентств, сильно разнятся – от 600 до 1,5 тысяч компаний. Тем более трудно оценить, какими методами взыскания они пользуются. У банков и МФО хотя бы есть госрегулятор – Банк России, который мог бы заинтересоваться этим вопросом и собрать статистику (хотя он этого не делает). У коллекторских агентств даже госрегулятора, а тем более статистики, пока нет», – считает директор НАПКА Борис Воронин.

В рамках норм закона «черные коллекторы» – это в большинстве своем организованные преступные группы. «Организация таких групп не предусматривает штатной структуры или найма сотрудников. Как правило, такие коллекторы имеют на связи ряд «агентов», которые снабжают их заказами. Во многих случаях такими агентами могут быть и официальные (белые) коллекторские агентства или службы взыскания, которые не могут осилить конкретный долг законными методами», – отметил CEO «Деловая разведка» Игорь Бедеров.

Проблема криминальных методов взыскания сейчас в большей степени связана с грубыми действиями микрофинансовых организаций, отмечает Борис Воронин. «Они или своими силами пытаются взыскивать в меру своих диковатых представлений об этом процессе (иногда создавая дочерние коллекторские агентства), либо нанимают каких-то мутных личностей, часто вообще в статусе физлица на договоре подряда», – добавил эксперт. По идее, объективно судить о «криминогенности» рынка можно только на основании доказанных фактов – т. е. судебных решений по уголовным и административным делам, а они пока измеряются десятками, а вовсе не тысячами. Для сравнения – ежегодно возбуждается более 10 тыс. уголовных дел по статье «коррупция».

С 2017 года в силу вступит закон, в рамках которого будет сформирован государственный реестр компаний, предлагающих коллекторские услуги. По оценкам экспертов, после принятия закона в госреестр смогут войти не более 100-150 коллекторских агентств. Организации, которые не войдут в реестр, окажутся вне правового поля и не смогут больше осуществлять деятельность.

Описание исследования для статьи:

1 этап: опрос микрофинансовых организаций. Всего в опросе приняли участие 67 компаний.

2 этап: анализ 252 резюме соискателей на должность специалиста по взысканию задолженности (с целью собрать резюме потенциальных коллекторов были размещены вакансии на порталах поиска работы).